日本社会で生活している以上、私たちは社会保障制度をしっかりと把握しておく必要がありますが、意外にも全容を理解できている人は多くありません。

ひと言でいえば、社会保障制度とは病気・老齢・死亡・出産・ケガ・失業・介護・貧困などが原因で「国民の生活の安定が損なわれた場合」に、国や地方公共団体などが一定水準の保障を行う制度のことです。

この文言からも分かる通り、私たちにとっては味方となる制度なわけですが、いくら良い制度でも、その良さを享受するには自分自身で手続きをする必要があります。

そのためには先ず、どんなときに、どんな保障を得られるのか?その制度の内容をある程度把握しておかなければ活用することができません。

そこで今回の記事では、そもそも社会保障制度にはどんな機能があるのかを解説していきます。

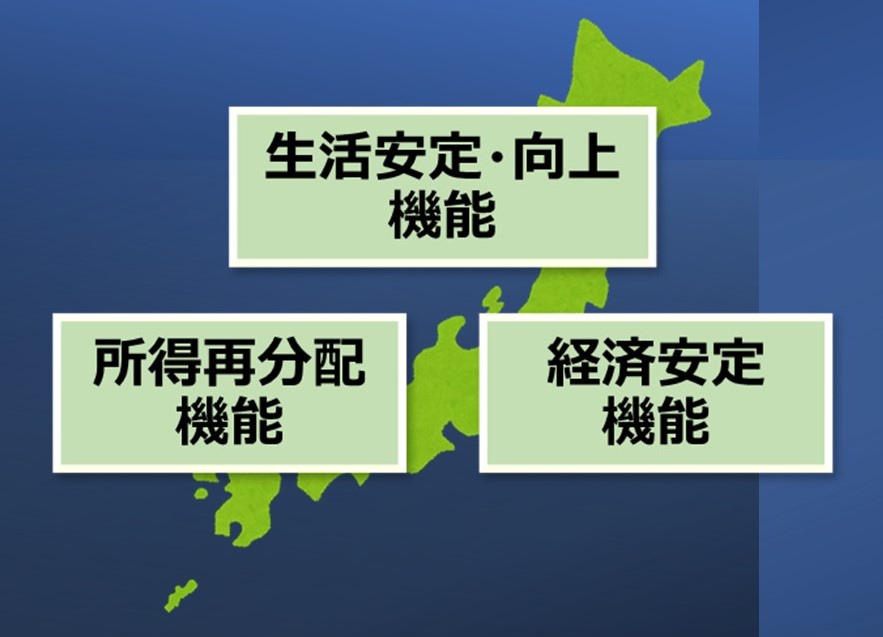

社会保障制度の3つの機能とは?

社会保障制度は日本国民が健やかで安心できる生活を保障するための制度です。

生活していく上では誰しもが、病気や怪我、介護、失業、貧困など様々な予期せぬトラブルに見舞われるリスクがあり、これらに対して国や自治体が一定水準の保障を行うことで、私たちの生活を健やかなものにしてくれます。

①生活安定・向上機能

病気や介護などの様々な人生のリスクに対応し、国民の生活の安定を実現する機能で、具体的には医療保険や老齢年金、介護保険などがその役割を担っています。

②所得再分配機能

貧困などに苦しむ低所得者の生活を社会全体で支える機能で、具体的には生活保護制度や公的年金制度などが挙げられます。

③経済安定機能

経済変動による国民への影響を緩和し、経済成長を支える機能で、具体的には雇用保険制度や公的年金制度などが挙げられます。

これらが相互に機能し合うことで、私たちの生活は包括的に保障されています。

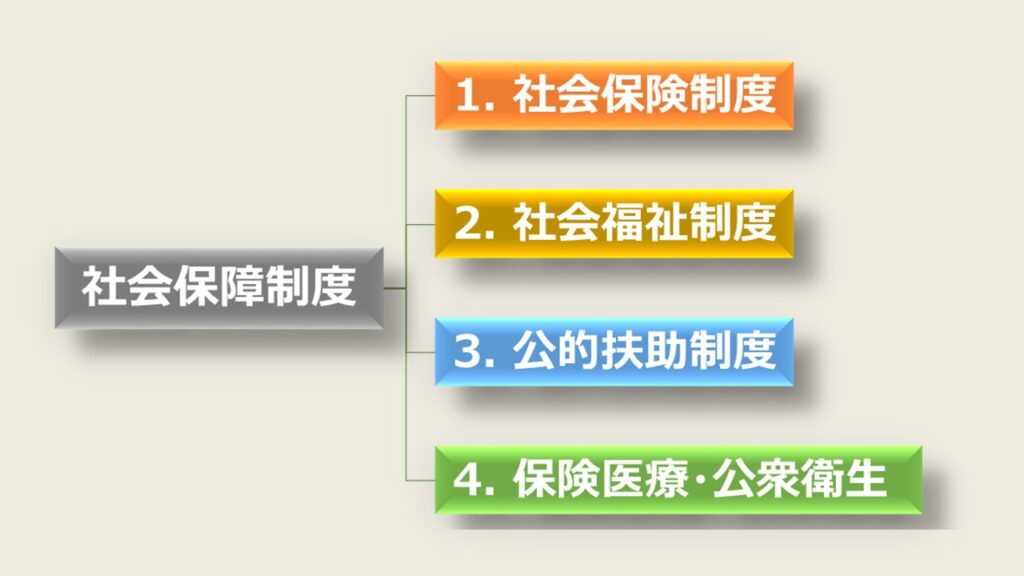

社会保障制度を支える4つの制度とは?

社会保障制度を支えている制度には4本の柱があります。

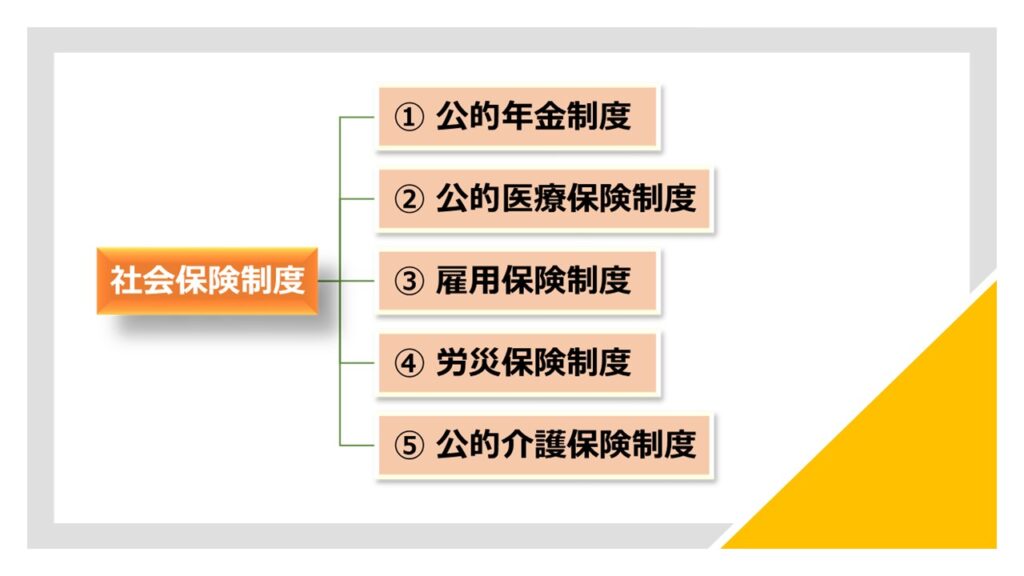

1.社会保険制度

社会生活を営む上で起こりうるリスクに対し、あらかじめ多くの人でお金を出し合って、実際にリスクに遭遇した人に必要なお金やサービスを支給する制度です。

自動車保険や生命保険をイメージすればわかりやすいと思いますが、自動車保険は自動車を所有する人が加入する保険ですが、社会保険制度は原則として社会生活を営むすべての人が対象になります。

社会保険制度は5つの制度で構成されます。

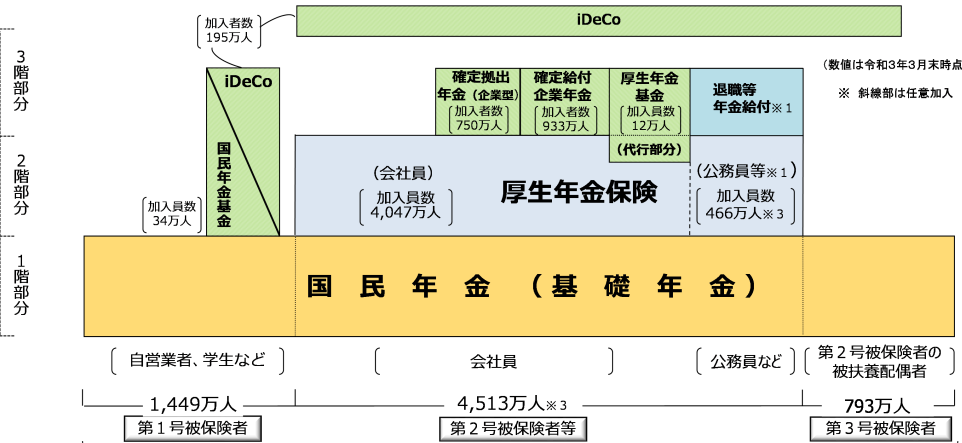

①公的年金制度

国が管理・運営を行う年金のことで、日本では「国民皆年金制度」が導入されているため日本国民全員が職種に応じて何かしらの年金制度に加入することになり、国民年金、厚生年金、確定拠出年金の3階建てになっています。

(引用元) 厚生労働省HP:https://www.mhlw.go.jp/stf/nenkin_shikumi_03.html

1階部分に当たる国民年金は、20-60歳までの日本国民全員が加入する年金(基礎年金)です。

全員加入を原則とする国民皆年金制度である以上、扶養に入っている主婦も国民年金保険料を払う必要がありますが、厚生年金保険加入者に扶養されている家族は、扶養している人が家族分の保険料も負担しているため、個別に支払う必要はありません。

2階部分にあたる厚生年金は、民間企業や公務員などに所属して働く人たちを加入対象とした年金なので、自営業者やフリーランスとして働いている人たちは、任意で加入できる私的年金を除くと、1階部分の国民年金にしか加入することができません。

厚生年金の保険料は毎年4月〜6月の給与をもとにして計算され、算出された金額を雇用主(勤務先)との折半で、毎月の給与から天引きという形で納めることになります。

3階部分にあたる確定拠出年金は、働く人たちを加入対象としている任意加入の制度ですが、年金の運用先や掛け金などは自身で選択します。

②公的医療保険制度

日本全国どこでも同じ負担割合で平等に医療が受けられるための制度であり、私たちが病院を受診し保険診療を受けた際の自己負担額が1~3割に軽減される制度です。

主な公的医療保険制度は国民健康保険と健康保険の2種類で、自営業やフリーランスの方は国民健康保険、会社員やその家族は健康保険に加入します。

どちらに加入していても3割までの自己負担で医療機関を受診できますが、

雇用形態によって加入できる公的医療保険制度が異なるため、利用できる社会保障制度(傷病手当金や出産手当金など)には違いがあります。

<付加給付制度>

国民健康保険にはありませんが、健康保険には付加給付制度が設けられており、1ヶ月間に支払った医療費が自己負担限度額を超えた場合、超過分の医療費が後から返ってきますが、自己負担限度額は加入している健康保険(健康保険組合)によって異なります。

<後期高齢者医療制度>

74歳までの日本国民は「国民健康保険」または「健康保険」に加入していますが、75歳になったタイミングでそれらを脱退し、後期高齢者医療制度へと移行する必要があります。

医療費の自己負担額が1割(一定水準以上の所得がある人は2割または3割)で、毎月の保険料は、一定水準以上の年金額を受給している場合は年金からの天引きにより納付しし、これに該当しない場合は口座振替や納付書を用いて市区町村へ納めることになります。

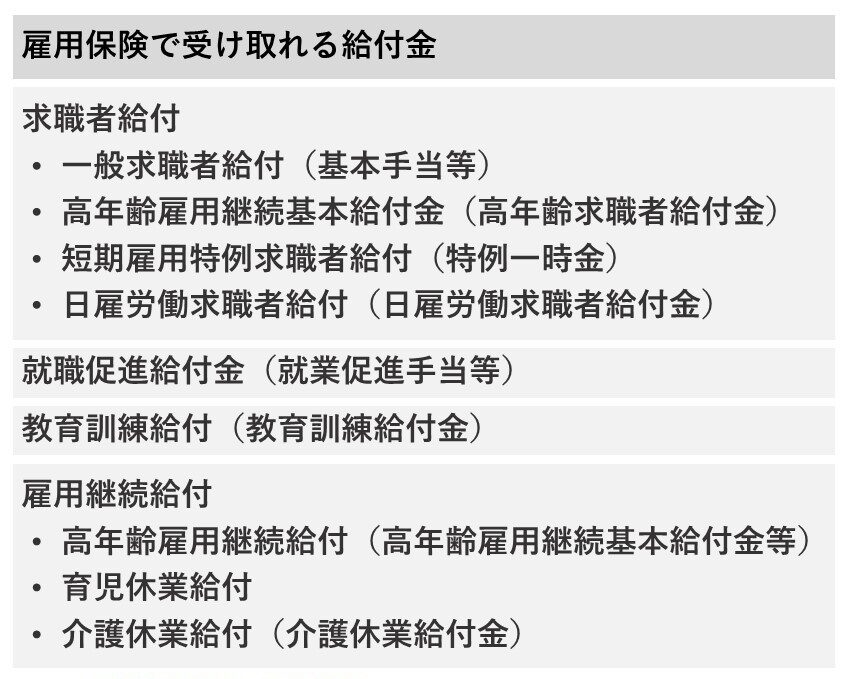

③雇用保険制度

雇用保険制度は、労働者が失業した場合に安定した生活を送ることや再就職の促進を図るために必要な給付を行う制度のことです。

原則として事業者に対して強制的に適用される保険であり、基本的に会社員の人は被保険者として雇用保険に加入していることになります。

仮に失業した場合は、指定の条件を満たした上で日本全国にあるハローワーク(公共職業安定所)で手続きを行えば、下記のような給付金を受け取ることができます。

なお、これらの給付金を受け取るためには、指定の条件を満たした上で日本全国にあるハローワーク(公共職業安定所)にて手続きを行わなければなりません。

また、受け取れる金額は勤続年数などによっても異なるため、お近くのハローワークにお問い合わせください。

④労災保険

労働者が業務中または通勤中に負傷・疾病・障害・死亡した場合に、労働者自身やその家族に対して保険給付を行う制度で、保険料は全額事業者が支払ってくれているため、まさに労働者を守るための保険と言えます。

但し、労災保険の給付を受けるためには所定の申請手続きを自分自身で行う必要があるため注意が必要です。

また、同じく病気やケガが原因で適用される社会保険として健康保険がありますが、健康保険より保障内容が手厚い(医療費の自己負担がない、傷病手当金よりも手厚い補償が受けられるなど)ため、労災が適応される場合は労災保険を利用するのがおすすめです。

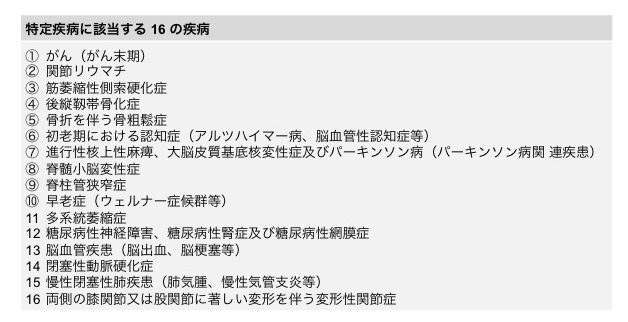

⑤公的介護保険制度

社会全体で高齢者を支えるための制度で、40歳になると全員が加入することになる保険です。

原則として、公的介護保険のサービスを受けられるのは65歳以上になりますが、40~65歳未満でも「老化が原因とされる16種の特定疾病」で介護認定を受けた場合はサービスを受けることができます。

参照:特定疾病の選定基準の考え方|厚生労働省 (mhlw.go.jp)

公的介護保険の保険料は、40-64歳未満の場合、加入している健康保険や共済組合などの保険料に上乗せされる形で支払い、65歳以上の第1号被保険者の場合は支給される公的年金からの天引きとなります。

また、金額も個々人によって異なるため、詳しく知りたい人は住んでいる市区町村の窓口で確認することをおすすめします。

2.社会福祉制度

社会的に立場の弱いとされる児童、高齢者、心身障害者、母子などの方が安心して生活を送れるようにサポートする制度です。

相互扶助の社会保険制度とは異なり、社会福祉制度は適応となる方だけが利用できるサービスになります。

社会福祉制度は項目別に大きく4つに分類されます。

①保育・児童福祉

保育・児童福祉では、児童育成にまつわる施設の運営や子育て世代の経済的負担を軽減させるための公的支援を行なっています。

具体的には保育所の設置や運営、公立学校の授業料無償化、児童相談所の設置などが挙げられます。

②母子・寡婦福祉

母子・寡婦福祉は経済的、社会的、精神的に不安定な母子世帯や寡婦に対して公的援助を行っています。

具体的には、ひとり親世帯に対する児童扶養手当の給付、子供の就学支度金の低金利貸付、税金の寡婦控除などが挙げられます。

③高齢者福祉

公的介護保険制度が導入されたことによって、高齢者福祉は介護保険のひとつのサービスとして位置付けられていますが、介護保険の対象にはならない施策もあり、具体的には老人クラブ活動への助成、シルバーハウジングなどが挙げられます。

④障害者福祉

障害者福祉は、障害のある方が自立した社会生活を送れるように支援する制度です。

具体的には、自宅や施設での介護をサポートする介護給付、企業での就職を目指すための訓練等給付、社会的交流の促進を目的とする地域生活支援事業などが挙げられます。

3.公的扶助制度

社会保険制度と同様、国民から集めたお金を対象者に給付する制度ですが、社会保険制度が病気やケガ、労災などのリスクに遭遇した人を対象としているのに対し、公的扶助制度は貧困、低所得者を対象として最低限の生活が送れるように公的な責任で保障を行うことが特徴です。

生活保護制度、生活福祉資金貸付制度など、経済的に困っている人たちが社会的に自立するためのサポートを行っています。

①生活保護制度

生活保護制度とは、生活に困窮する全日本国民に対して、困窮の度合いに応じた最低生活に必要な保障を行い、社会的な自立を促すためのものです。

保護費給付の対象となる項目は大きく8つに分類され、食費や学費、家賃、医療、介護、出産などに対し給付されます。

②生活福祉資金貸付制度

低所得世帯や障害者世帯、高齢者世帯に対して、生活に必要な資金を低金利または無利子で貸し付ける制度で、生活保護制度の前段階の制度と捉えられています。

4.保険医療・公衆衛生

保険医療・公衆衛生が担う役割は、全日本国民が健康に生活できるように様々な事項についての予防や衛生活動を行うことです。

具体的には、予防接種の実施、伝染病予防、公害対策、下水道整備などで、保健所が中心となって行います。

まとめ

今回の記事では、日本国民の皆で支え合っている社会保障制度について解説してきましたが、いざというときに自分自身で手続きを行うために、どんなときに、どんな保障を得られるのかをある程度理解することができたでしょうか?

特に、日常生活において最も身近な存在である社会保険制度の中でも、公的医療保険制度については、さらにその内容について認識を深めておきたいところです。

そこで、続けてご覧になって頂きたいこちらの記事をおすすめします。

下方(黒いボタン)の「続けてご覧になっていただきたい記事はこちら」をタップしてご覧ください。

いずれにしても“国民の義務”とされている保険料の負担。義務の一方で得られるのは“権利”です。

いざというときに、その“権利”を行使できるように、このおすすめの記事で公的医療保険制度の種類や仕組みについて理解を深めてみるのはいかがでしょか?

また、「カテゴリ:保険知識」には関連するさまざまな記事が掲載されていますので、あわせてご確認ください。

続けてご覧になっていただきたい記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。