まだ遅くはない!でも、このタイミングでの失敗は痛すぎる… 50代からの投資のポイントを紹介します。

人生100年時代を迎え、これからの老後人生はこれまでとは様変わりしつつあります。

60歳になったら定年退職し、悠々自適な年金生活を過ごす。このような老後は、もはや過去のもの。年金以外に収入源を確保できるか、保有する資産をいかに活用できるかで、老後の生活に大きな差がつく時代を迎えているのです。

これから老後を迎える50代、あるいはそれより若い世代はどうすればいいのでしょうか。

65歳で引退すると長すぎる老後が待っている

公的年金の支給開始年齢が原則65歳に引き上げられ、多くの会社では65歳まで働ける環境が整っています。そのため、会社員でも65歳まで働くことはすでに一般的です。

人生を100年と考えた場合、65歳まで働いたとしても35年もの老後生活が待っています。人生80年時代であれば、20歳前後で就職し、60歳で定年退職するというのが一般的でしたから、それとほとんど変わらない期間です。

年金だけでは毎月の生活費を賄えない場合、これまでに蓄えてきた貯蓄を切り崩して生活しなければなりません。

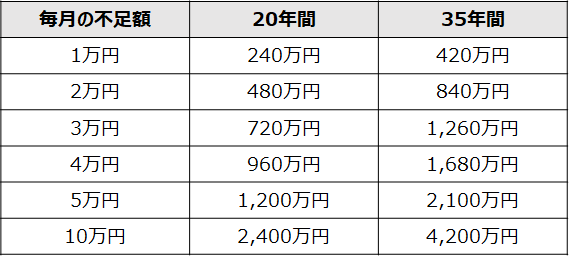

例えば、毎月5万円不足する場合、65歳から100歳までの35年間に、単純計算で2,100万円の貯蓄が必要です(運用を考慮しない場合)。人生80年時代であれば1,000万円程度で済んだところ、倍近いお金が必要になるのです。

生活費以外にも、医療費や介護費用、趣味や旅行などの費用、住宅の改修費、子どもや孫への援助など、老後を迎えてからもお金はかかります。これらの費用にも備えておかなければなりません。

月数万円の収入が貯蓄の減少ペースを緩やかにする

長生きリスクや想定外の急な出費に備えるには、収入の範囲で生活し、なるべく貯蓄には手をつけないのが理想です。

無駄な支出を減らした上で、年金以外に月数万円でも収入を確保できれば、貯蓄の減少ペースは緩やかになり、家計の収支も大幅に改善します。

お金は生きているうちにしか使えないため、必要以上にお金を残す必要はありません。しかし、いざというときに使える貯蓄があることで、趣味などに気兼ねなくお金を使える安心感が得られます。お金を使っても大丈夫だろうかと不安を感じながらでは、せっかくの趣味や旅行なども心から楽しめません。

長生きして80代、90代で貯蓄が底をつく、いわゆる「老後破綻」も回避しやすくなります。

安定した収入を得るには無理なく働き続けるのが確実 準備は50代から

収入を得るにはさまざまな方法がありますが、健康なうちは仕事を続けるのが最も確実な方法です。

会社員の場合、どのような働き方であれば定年後、継続雇用終了後も働き続けられるのか、どのような仕事が求められているのかを、なるべく早めに調べておきましょう。その上で、自分が望む働き方や仕事には何が必要なのかを把握し、50代のうちに準備を進めていくことが大切です。

50代から準備を始めれば、自分が専門とする分野の知識や技術を磨けるほか、新たな分野にチャレンジする時間的な余裕もあります。早めに準備を始めれば選択肢が広がり、より理想とする働き方、仕事を選びやすくなります。

自営業の場合も、今の仕事を続けるのか、さらに事業を拡大していくのか、後継者の問題などを50代のうちに検討しておきましょう。必要な対策があれば早めに実行に移します。

50代からキャリアプランを立てる際のポイント

50代から老後を見据えてキャリアプランを立てる際のポイントは、次の通りです。

- 現在の勤務先の雇用制度を把握しておく

- 定年後、継続雇用終了後の働き方、仕事について幅広く情報収集する

- 自分の専門分野の経験・知識を磨く

- 取得できる資格があれば取得しておく

- 新たにチャレンジしたい分野があれば情報収集し、準備を始める

- これまでの人脈は深め、新たな人脈を拡げておく

- 学び直しや資格取得に必要な費用と時間を確保する

老後資金は使い切るまで運用を続けるのがポイント

人生100年時代における老後資金は、お金を貯め、増やしていく段階だけでなく、使う(切り崩す)段階でも運用を続けることがより重要になります。

なぜなら、お金を使う期間が貯める期間と同じくらい長くなり、その間に運用するかどうかによって、資産を使い切るまでの期間(資産寿命)が大きく変わるからです。

老後資金を貯め、増やしていく段階では、長期・積立・分散投資により、リスクを抑えながら効率よく資産を増やしていくことがポイントです。

また、老後を迎えてお金を切り崩していく段階では、積極的にお金を増やすよりも、減らさない運用が重要になります。債券への投資割合を増やすなど、現役時代よりもリスクを抑えた運用にシフトしましょう。

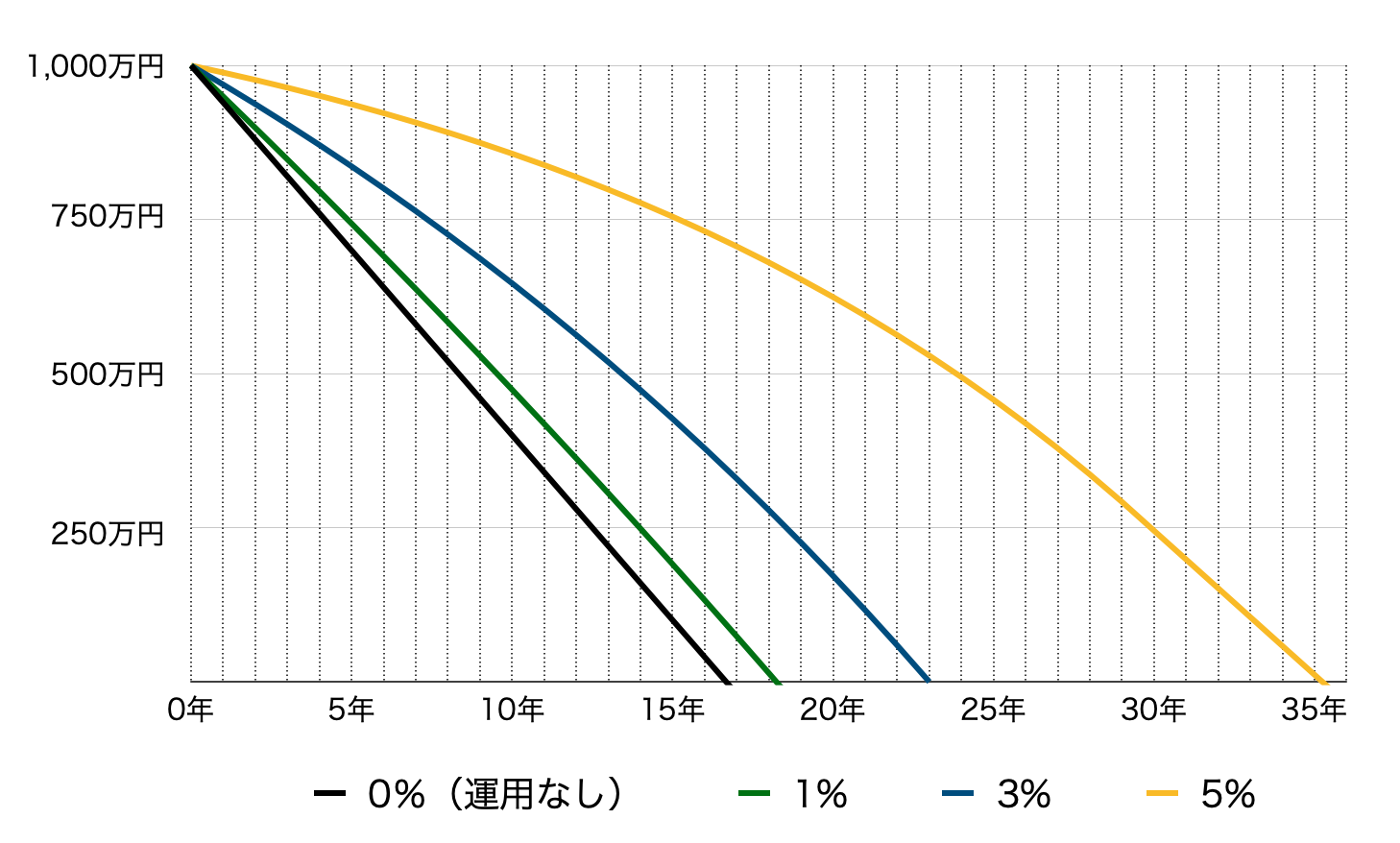

例えば1,000万円を毎月5万円ずつ切り崩していく場合、運用の有無や運用利回りによって資産寿命には大きな差がつきます(下図)。

【運用利回りごとの資産寿命の比較(1,000万円を毎月5万円ずつ切り崩した場合)】

まったく運用しなかった場合、16年8カ月で資金は底をつきます。しかし、5%の利回りで運用しながら切り崩せば、資金寿命を34年7カ月まで伸ばすことができます。

年金の繰下げ受給は長生きリスクの保険になる

現在50代の人が公的年金を受給できるようになるのは、原則65歳からです。ただし、「繰上げ受給」または「繰下げ受給」の制度を利用すれば、60歳〜70歳まで間、1ヵ月単位で受給開始時期を変更できます。

65歳よりも早く受け取り始める「繰上げ受給」の場合、1ヵ月繰上げるごとに年金額が0.4%減額されます。一方、65歳よりも遅く受け取り始める「繰下げ受給」の場合、1ヵ月繰下げるごとに年金額が0.7%増額されます。

※老齢基礎年金額は、2023年度満額受取時。50円未満切り捨て、50円以上切り上げ。

※1962(昭和37)年4月1日以前生まれの人の減額率は0.5%

60歳まで繰り上げた場合、年金額は65歳から受け取る本来の年金額よりも30%減額され、70歳まで繰り下げた場合、42%増額されます。

2022年(令和4年)4月からは、繰下げ受給の上限が75歳に引き上げられており、75歳まで繰り下げると年金額は84%増え、ほぼ2倍になります。また、繰上げの減額率はこれまで0.5%でしたが、0.4%に緩和されています。

減額率は緩和されたとはいえ、繰上げまたは繰下げを一度行うと、減額または増額された年金額を生涯受け取ることになるため、慎重に判断しなければなりません。

公的年金は、受給者本人が亡くなるまで受け取れる終身年金であり、長生きするほど多く受け取れるメリットがあります。しかし、早い時期に亡くなると、年金を受け取れる期間が短くなる分、受け取れる年金総額は少なくなります。

繰下げによって年金額が増えても、元を取る前に亡くなってしまうと損じゃないか。年金額が減っても早くから受け取れる繰上げ受給のほうがいい。そう考える人もいるでしょう。

繰下げ受給をした場合、繰り下げた期間に関わらず、65歳から受給したときの受給総額を逆転するには12年弱かかります。それまでに亡くなってしまうと、受給総額で見れば損です。

しかし、年金を長生きリスクに備える“保険”として考えた場合、重要なのは受給総額よりも、毎月(実際には2カ月に1回)受け取れる年金額のほうです。長生きリスクとは、長生きすることで貯蓄を使い切ってお金が足りなくなるリスクのこと。早く亡くなった場合はそれだけ必要なお金も少なくて済むため、あまり問題になりません。問題なのは、想定以上に長生きしてお金が足りなくなったときです。

元気に働けるうちは自分の力で稼ぎ、その間は年金を受け取らず繰下げる。年を重ね、働くのが難しくなってきたら、増額された年金を亡くなるまで受け取る。受け取れる年金が増えれば、切り崩す貯蓄は少なくて済み、長生きしてもお金が足りなくなるリスクを軽減できるのです。

ただし、厚生年金保険に加入しながら働く場合、在職老齢年金の仕組みによって老齢厚生年金が全額支給停止になる期間は、老齢厚生年金を繰下げ受給しても増額の対象にはなりません。また、年金額が増えて税金や医療費の自己負担額も増え、不利になるケースもあります。特に70歳以降に繰下げる場合は注意しましょう。

繰下げ期間中に受給権者が亡くなった場合、遺族が65歳から死亡時までの未支給分の年金を一括で受け取ります。この場合の年金額は、増額されていない65歳から受け取る本来の年金額です。

老齢基礎年金と老齢厚生年金のいずれか一方、あるいは夫婦いずれか一方を繰下げる選択もできます。家計の収支や資産状況にあわせて、いつから受け取るのかを決めましょう。

老後に向けた資産形成にはiDeCoやつみたてNISA、個人年金保険などを活用

老後に向けた資産形成には、税制面で優遇されるiDeCo(個人型確定拠出年金)やつみたてNISA、個人年金保険などをうまく活用しましょう。自営業者など国民年金の第1号被保険者の人は、国民年金基金も利用できます。

運用期間や方法、投資できる金額などに応じて、利用する制度を選びましょう。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。