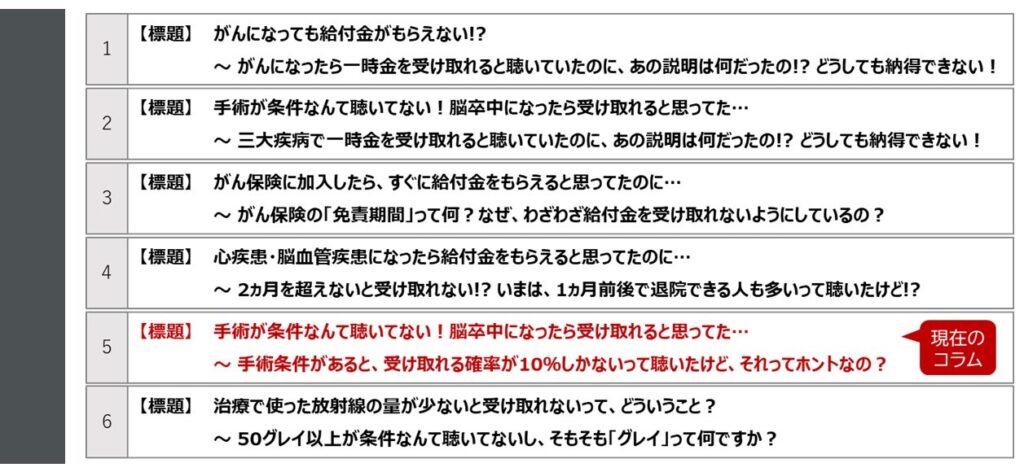

手術条件があると受け取れる確率が10%しかないって聴いたけど、それってホントなの?

三大疾病のひとつ「脳血管疾患」は脳の血管トラブル全般を指します。

中でもよく耳にするのは「脳卒中」ですが、皆さんはその治療方法について、どこまでご存じでしょうか?

脳卒中は、脳の血管が詰まったり破れたりすることによって脳が障害を受ける病気です。

医療の進歩や救急体制の整備により、死には至らない疾患となってきましたが、まだまだ怖い病気であることには違いありません。

罹患した場合の影響は大きく、要介護状態に至るなど、日常生活に支障をきたすことも多いのが特徴です。

意外に知らない脳卒中の症状別内訳と治療方法

脳卒中は、その症状により「脳梗塞」「脳出血」「くも膜下出血」の3種類に分けられます。

それぞれの治療方法は、使用する薬も手術方法も異なります。

「脳出血」や「くも膜下出血」の場合は、さすがに“出血”ともなると手術を余儀なくされるのではないかと想像しますが、同じ“出血”でも治療方法には違いがあります。

※以下、下記の各サイトより引用

参考:

国立循環器病研究センターHP

日本生活習慣病予防協会HP

大塚製薬HP:「脳卒中ってなに?:脳梗塞の治療」

それぞれの治療方法(概要)

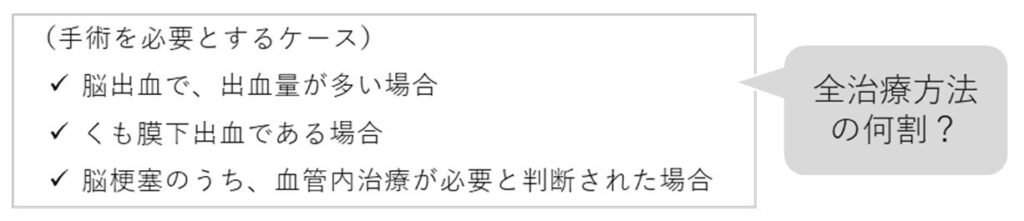

【脳出血】

命にかかわるほどではない小さな出血の場合は保存的治療が行われます。

- 原因が高血圧である場合が多いので、血圧を下げる薬を投与

- 出血を止めるために、止血剤を投与

- 出血によって脳が圧迫されるのを防ぐために、浮腫をとるための薬剤を投与 等

一方、出血量が多く命にかかわると判断される場合には、頭の骨をはずして血の固まりを取り除く手術を行うこともあります。

【くも膜下出血】

脳動脈瘤(血管の中にできた「こぶ」)の部位や大きさによって治療方法を選択します。

破裂した部位をふさぐ手術をしますが、頭蓋骨に穴をあけて血腫を除去するなどの治療を施します。致死率が3割近くある「くも膜下出血」の場合は、その状況から手術に頼るケースが少なくはないようです。

【脳梗塞】

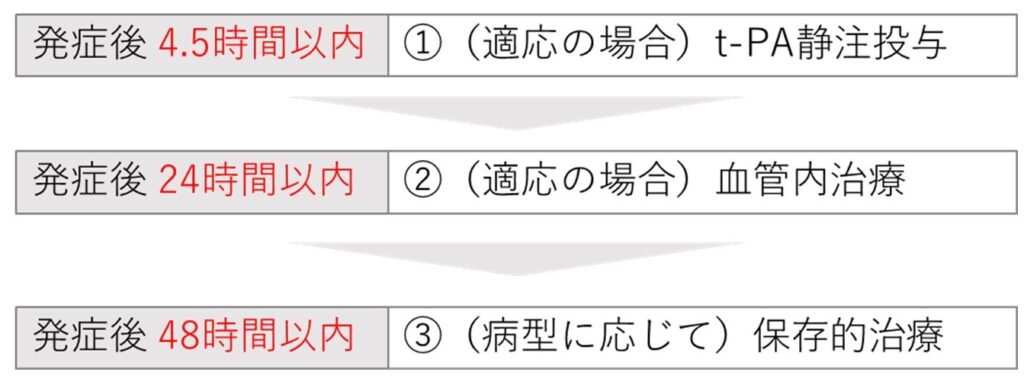

脳卒中の中でも最も割合の多い「脳梗塞」の場合は、発症してからの時間によって下記の通り分かれます。

【t-PA静注投与】

発症4.5時間以内であれば、「t-PA」という血栓を溶かす薬を静脈に注射し、血管を塞いでいる血の固まりを溶かします。

「t-PA」を使用すると、3ヶ月後に自立した生活を送ることができる可能性が、使用しなかった場合と比べて約50%増加します。

ただし、検査に時間がかかるため(1時間程度)、この治療を受けるには少なくとも3.5時間以内に病院に着いている必要があります。

【血管内治療】

カテーテルという道具を血管に通し、血の固まりを削り取ったり、吸引して再開通させます。

太い血管が詰まっている場合は、t-PA治療に引き続いて24時間以内に血管内治療を行うことで、後遺症が少なくなることが分かっています。

【保存的治療】

48時間以内であれば血が固まるのを抑制する薬(抗凝固薬)を投与したり、病型によっては、血を固まりにくくする薬(抗血小板薬)を投与します。

いずれにしても、後遺症の発生を最小限に食い止めるには、脳卒中を疑う症状があった際に、可能なかぎり早く病院で診断を受けることが何よりも優先すべき行動であり、早い段階での治療により、投薬を中心とした治療の選択が可能であることが分かります。

「手術」をする割合は?

上記より、下表のケースでは手術が必要とされることが分かりますが、ところで、各々の治療における「手術」を余儀なくされる割合はどれくらいあるのでしょうか?

滋賀医科大学の研究チームが発表した研究成果(日本循環器学会の学会誌「Circulation Journal」)によれば、脳外科的手術あるいは血管内治療を受けた患者は「9.1%」でした。

この割合からすれば、脳卒中のうち「手術」が執り行われる割合は「約10人に一人」ということになります。

「手術」を行わなければ、給付金を受け取れない!?

脳血管疾患を保障する保険の一部に、「手術」が給付の条件に設定されている場合があることをご存じでしょうか?

ここ最近は手術条件が無い商品が多っくなっていますが、以前の商品には「手術」を行わなければ受け取れないものがあるので注意が必要です。

上述の確率からすれば「10人中9人」の割合で受け取れない事態が発生しかねないということになりますので、手遅れにならないよう自身の保険について確認しておかれることをお勧めします。

これもまた、“置き去り”が原因か?

医療の現場では「手術」から「投薬」にシフトしている様子が窺えるにも関わらず、なぜ一部の商品には「手術条件」が設定されているのか?疑問に思われる方が多いのではないでしょうか?

その理由のひとつとして考えられるのが保険商品の“置き去り”です。

三大疾病を保障する商品が世間に登場したのは1992年のことです。

当時の医療は手術の施行が大半で、手術に至らない軽度の場合は給付の対象外とすることを意図してこのような条件が設定されたのではないかと思われます。

ところが、時を経て医療が進歩し続ける一方で、商品によっては医療の実態に連動した改訂が行われず“置き去り”になってしまったということです。

脳血管疾患においては、「60日制限」と言われる給付条件がために受け取れない事象が発生していることを別のコラム(※)で紹介していますが、加えて「手術条件」によっても同様の事象が発生しているということです。

※詳しくは、こちらをご確認ください。

おすすめの記事:

【なぜ受け取れない?】 60日以上が条件なんて聴いてない!(心疾患・脳血管疾患)

これもまた、苦情の要因になるのでは?

脳血管疾患においては「60日制限」に対する問題意識の方がメジャーであるように思いますが、「手術条件」も苦情に発展するケースがあります。

手術を行うことなく回復される方が増える中、「そんな条件が設定されているなんて聴いてない!」といった苦情が発生するのは、ある意味で必然なのではないでしょうか?

皆さんは、自身がある日突然に脳卒中で倒れ、病院から以下に示す治療費の請求があった際に、加入している保険からは1円も給付金を得ないことが分かったらどうしますか?

同様に、「脳卒中で100万円受け取れると聴いていたのに納得できない!」と苦情を申し出たくなるのではないでしょうか?

「受け取れない…」を事前に回避する方法は?

当アカウントでは、いくつもの「受け取れないケース」を紹介していますが、中でも今回紹介した「脳卒中における手術条件」はセルフチェックが難しいと思われます。

皆さんは、もし自身で「手術条件の有無」を確認するとすれば、どの書面等をチェックするでしょうか?

実は、

- 保険証券には、おそらく記載がありません。

- 契約時に説明を受けた保険設計書(正式名称:契約概要)やご契約のしおり(正式名称:注意喚起情報)にも、記載されていないことが考えられます。

- 場合によっては、契約の拠り所である「約款」を確認しても、「当社所定の条件(によって支払う)」といった表現に留まっている可能性があります。

何だかとても不親切に思われるかもしれませんが、残念ながら上記は、多くの場合で皆さんが直面する実態であり、ともすると担当者(保険募集人)ですら自社商品についての詳細な給付条件をここまで認識していない可能性があります。

では、皆さんが「受け取れない」という事態を回避するには、どうすれば良いのでしょうか?

こういうケースこそ、専門家を使う!

参考までに、三大疾病に関連した「受け取れないケース」を紹介している当アカウント内のコラムは6つあります。

専門家を訪ねて自身の加入内容をチェックしてもらった方の多くは、

- こんなにチェックポイントがあったなんて… まとめて確認してもらえて良かった。

- 加入している保険会社も担当者もバラバラだから、一括で確認できて助かった。

- 担当者に「あなたが勧めてくれた保険は受け取れない可能性があるのか?」と聴くのは気が引けたから、第三者に客観的な視点でチェックしてもらってよかった。

といった声を挙げられています。

しかも、当アカウント内の『My相談』を活用される場合は無料で専門家のアドバイスを受けることができます。皆さんも、ぜひ積極的に活用してみてはいかがでしょうか?

他にも「受け取れない」ケースはあるの?

上表にある三大疾病に関連したケース以外にも、受け取れないことによって苦情にまで発展している事例は、残念ながらいくつも存在します。

いずれも専門的な知識が無ければ、いざという時に受け取れない事態に陥ってしまう可能性が高いものばかりです。

決して安くはない保険料を、生活費を切り詰める形で払い続けた挙げ句に、いざという時に給付金を受け取れないのは、やはりショック…。

筆者としては、読者の皆さんが、ひとりでもこうした事態に見舞われないように願うばかりですが、他の受け取れないケースが気になった方は、当情報提供サービスのメニューを活用し、ひとつでも多くの情報収集に努めることをおすすめします。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。