日額タイプと一時金タイプのどっちが受取金額が多いかなんて比較したことない!?

近年、入院日数が短期化していることをご存じの方は多いのではないでしょうか?

そうした傾向から医療保険の役割も変化し、給付金を一括で受け取れる「一時金タイプ」の保険が登場しています。

生保各社の中には、従来の「日額タイプ」の販売を中止し、「一時金タイプ」のみをラインナップする会社もあり、トレンドとしては「一時金タイプ」が主流になりつつあります。

但し、双方のタイプには一長一短あり、最終的には個人のニーズに合ったタイプを選択することが望ましく、そのためには先ず自身のニーズを「知る」必要がありますが、その判断材料を知らないがために、入院を経て保険会社に給付金を請求した後に、

- 「こんなはずじゃなかったのに…」

- 「ずっとかけ続けていたのに、なんだか損をした気がする…」

といった声を挙げる人が後を絶ちません。

本サイト内の一連のコラム(カテゴリ:保険知識_給付条件)では、諸々の理由で保険給付金を受け取れない事例を紹介していますが、今回のコラムは「受け取れない=ゼロ円」という話ではなく、同じ“損”をしてしまうかもしれない話でも、「想定していた通りに受け取れない」というテーマでお届けします。

「想定していた通りに受け取れない」とは、どういうことか?

現在も「日額タイプ」の保険に加入している方は、まだまだ多いのではないかと思いますが、皆さんがその保険に加入した際の判断基準は、こうしたイメージではないでしょうか?

実際、多くの担当者(保険募集人)は「平均」を根拠に、設定する日額等の説明を行うので、こうした判断基準をもとに加入している方が大半です。

■「平均」を判断材料にして良いのか?

ところで、その「平均」は、本当に当てにして良い“モノサシ”なのでしょうか?

「平均」は、あくまで「過去」のデータをもとに計算したものですが、生命保険の場合は、契約以降の10年間を保障する商品(更新タイプ)や、中には一生涯という商品(終身タイプ)もあり、長い契約期間の中で「過去」と「現在」のデータが変化した場合は“モノサシ”が当てにならなくなる可能性があります。

■データが変わった際の違い:①受け取る金額、②支払う金額

「平均入院日数」と「1日あたりの平均自己負担額」をもとに、簡単にシミュレーションしてみましょう。

①受け取る金額(変動要素:平均入院日数)

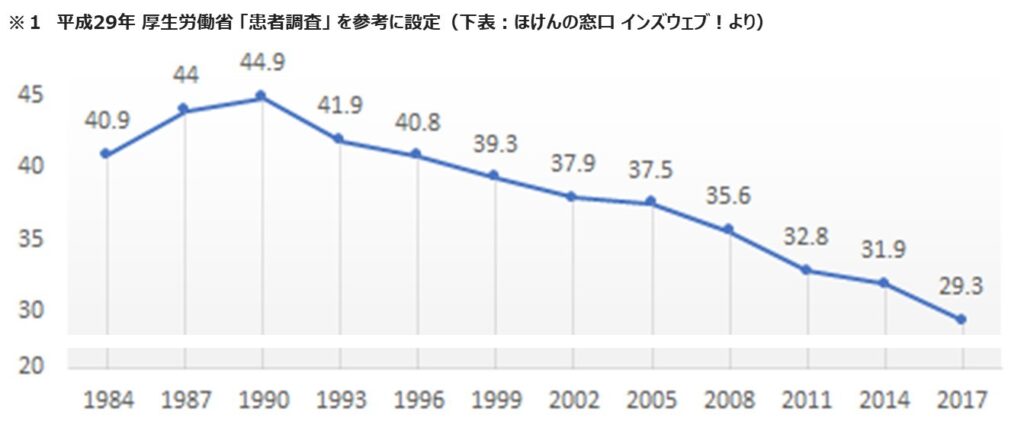

入院日数が短くなることで、受け取る入院給付金総額は「20万円」減少します。実際に、平均入院日数は減少傾向(※1)にあるので、同じ入院日額の設定であったとしても、加入時に想定していた金額には満たない可能性があります。

②支払う金額(変動要素:1日あたりの平均自己負担額)

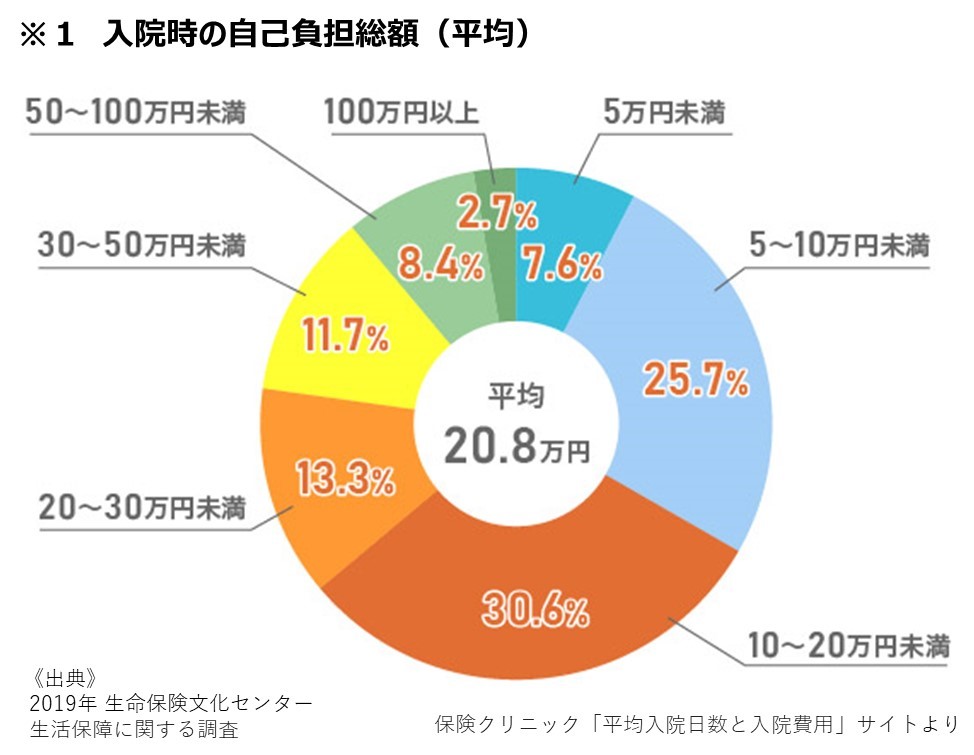

平均自己負担額は増加の傾向(※2)にあります。同じ入院日数で比較すると、入院費用総額が「約22万円」増加します。

※1 平成29年 厚生労働省 「患者調査」 を参考に設定(下表:ほけんの窓口 インズウェブ!より)

※2 2010年/2019年 生命保険文化センター 生活保障に関する調査 「1日あたりの平均自己負担額」 より

「今後の見通し」や「こうした傾向に至る背景」を知るには?

契約時に当てにしたデータが変わることで、どれだけ収支に影響があるかをイメージできたかと思いますが、“変化を想定したモノサシ”を知るには、ある程度の範囲で以下について情報収集しておく必要があります。

■現在の傾向(2022年7月)

以下は、年代別に見た平均入院日数です。記載のデータは2019年の調査によるものですが、いずれも過去のデータに比べると短期化し続けている傾向が伺えます。

ご覧の通り、いずれも「約2週間」という表現が可能なほどに短期化しています。

仮に、先ほどのシミュレーションを当てはめて比較してみると、その差額は更に拡大することになります。

入院時の自己負担総額は「約20万円(※1)」ですが、入院給付金日額を「1万円(※2)」として逆算すると、「20日以上」の入院であれば、受け取った給付金で自己負担分をカバーできる計算になります。

一方で、先ほどの「年代別に見た平均入院日数」で確認したとおり、平均して2週間後には退院している実態があることから、多くのケースで「日額タイプ」の医療保険は、入院給付金総額の観点から言えば不利であることがわかります。

「自己負担額」が医療単価の高騰により増加傾向にある一方で、「入院日数」は短期化する傾向にあることが、生保各社が提供する医療保険の“日額タイプ離れ”を加速させているように見受けられます。

■こうした傾向に至る背景

入院が短期化し続けている、その背景にある要因としては、大きく次の2点が考えられます。

医療技術の進歩については、ここで詳細に語らずとも皆さんが想像されるとおりです。一方、後者の「診療報酬制度の改定」については知らない方が大半だと思われます。

制度の話なので、やや小難しく感じるかもしれませんが、知ってしまえば「なるほど」と頷ける、実は単純で興味深い話です。

①「診療報酬制度」とは?

公的医療保険制度を利用した治療費のうち、患者が支払う自己負担分(※原則3割、年齢や所得に応じて異なる)以外は、医療保険者(※市町村、各国保組合、広域連合等)が医療機関に支払いますが、その際に用いる算定基準が「診療報酬点数」です。

私たちが医療機関を受診した際の明細書に記載されているこの点数は「1点=10円」として計算され、医療機関にとっての大事な“収入の基準”となっています。

入院医療費は、医療施設の基本的な体制を評価した「入院基本料」に、入院環境の整備状況等に応じた「加算」が上乗せされる仕組みになっています。

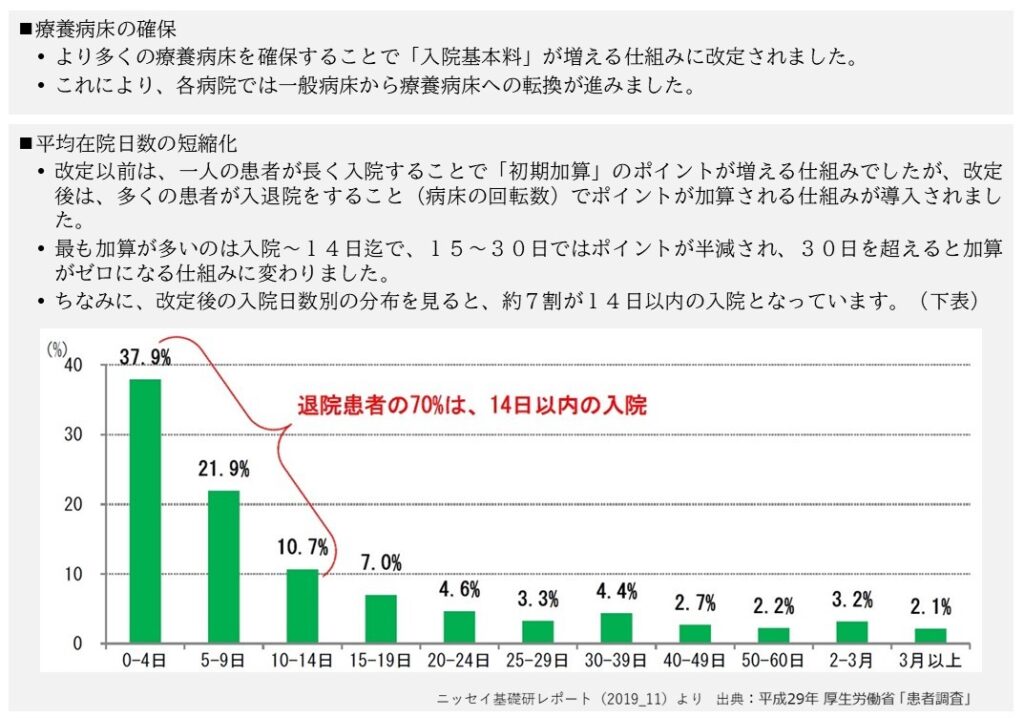

この制度が、後述の理由を背景として平成22年度に大きく改定され、それを機に入院日数の短期化は加速しており、特に影響を与えた要素としては「平均在院日数要件」と「初期加算」が考えられます。

②平成22年度改定の主旨

超高齢化社会に向けた対策のひとつである高齢者医療制度への対応(※老人保健施設や有料老人ホーム、ケアハウスの確保等)の一環として、「療養病床」を一定数確保するために諸々の規定が改定されました。

また、国民医療費の高騰を抑制するために「平均在院日数の短縮化」が方策として位置づけられました。具体的な改定内容は以下の通りです。

入院日数が短期化した背景には、この「診療報酬制度の改定」が大きく影響していることがイメージできたかと思いますが、この動きを観て「わかりやすいな」との所見を思い浮かべるのは筆者だけでしょうか?

そして、「ポイ活」に代表されるように、少しでも有利な方向に反応するのが世の常であるなら、入院日数は短期化したままであろうと考えられます。

「一時金タイプ」のデメリットは?

前段のシミュレーションでもご理解いただいたとおり、入院日数が短いほど「一時金タイプ」が有利であるということは、逆に、入院日数が長期化した場合は「日額タイプ」のほうが有利になります。

では、入院日数が長期化するのは、どのようなケースが考えられるのでしょうか?想定される主な要因は、次の2点です。

■傷病別の違い

下表からは、「14日」を超える入院の多くが「8大疾患」と言われる“大病”であることが想定されます。また、一般的に長くなる想像がある「骨折」は、平均して「1ヶ月強」だということがわかります。

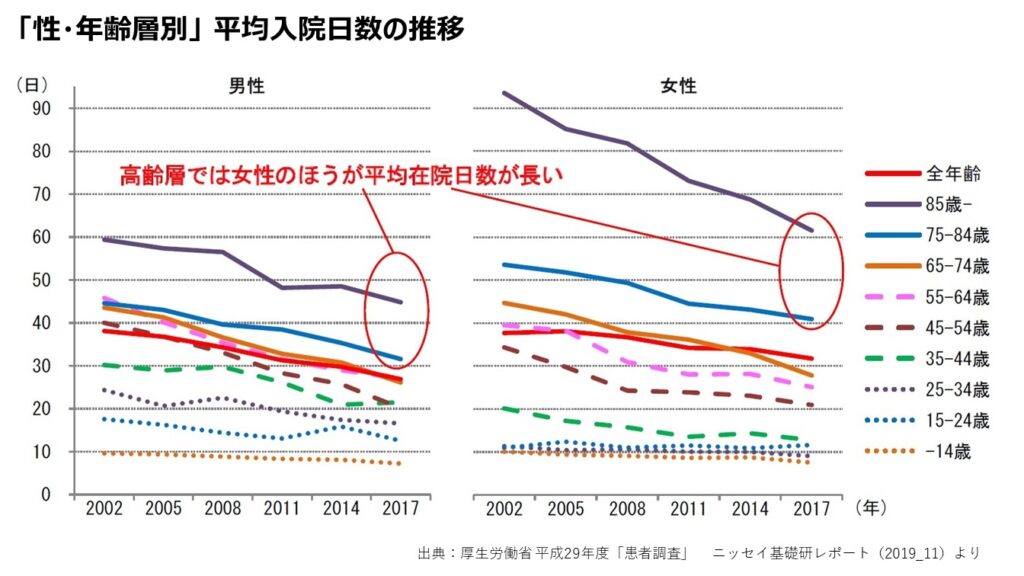

■性・年代別の違い

男女ともに加齢に伴う長期化は共通していますが、高齢層になると女性の方が長期化する傾向にあります。

■「長期化」に対する、その他の考慮すべきポイント

さらに、「一時金タイプ」には入院期間の限度日数が短期間に定められている場合があり、中には「30日」というプランもあります。「一時金タイプ」を選ぶ場合は、各社の商品の特性をよく見比べることをお勧めします。

最終的に、どちらのタイプを選ぶ?

ここまでの情報を踏まえた上で、皆さんは最終的にどちらを選ぶでしょうか?「まだ決めきれない」という方に、上述までの情報を整理しながら、もう少し追加情報をお伝えしたいとと思います。

■「一時金タイプ」のデメリット(長期化)に対する考え方

①傷病別の違い

同様に思われた方も多いのではないかと思いますが、長期化するケースが「8大疾患」などの大病である確率が高いのであれば、「三大疾病」や「8大疾患」などの特定疾病を保障する保険に別途加入していれば別途給付金を受け取れるはずです。

短期の入院には「一時金タイプ」の医療保険で、長期に及ぶ大病には特定疾病を保障する保険という形で、他の保障を含めて総合的に判断するのはいかがでしょうか?

②性・年代別の違い

性別・年齢の考慮はひとつの観点ではありますが、その大別だけで判断するのは難しく、それ以上に影響するのは、男女・実年齢よりも「健康年齢」や実際の「健康状態」です。

よって、性・年代別の違いについては、参考程度と考えるのがお勧めです。

■その他の追加情報

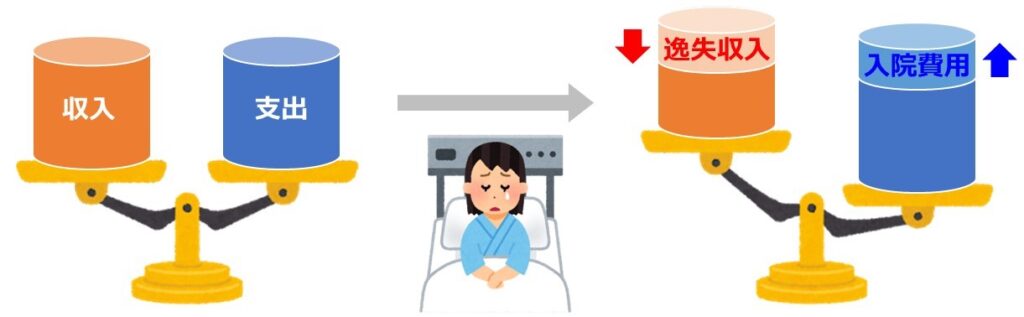

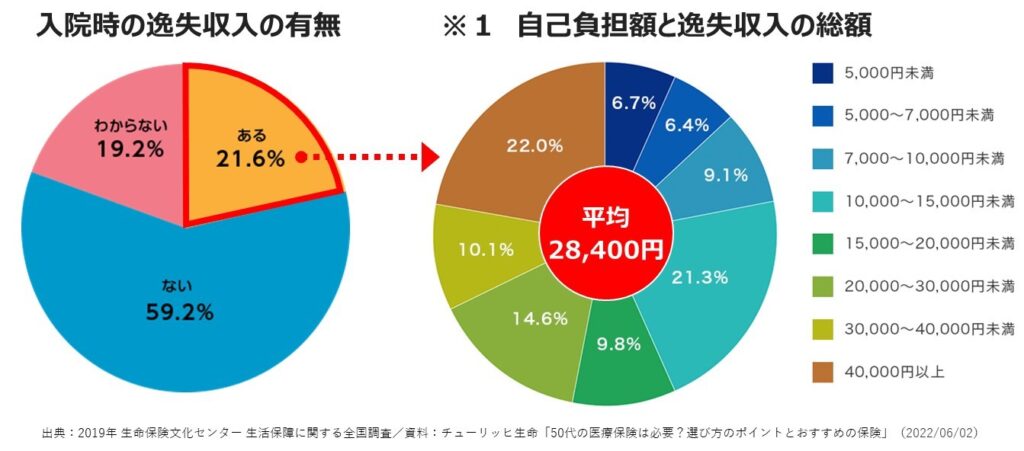

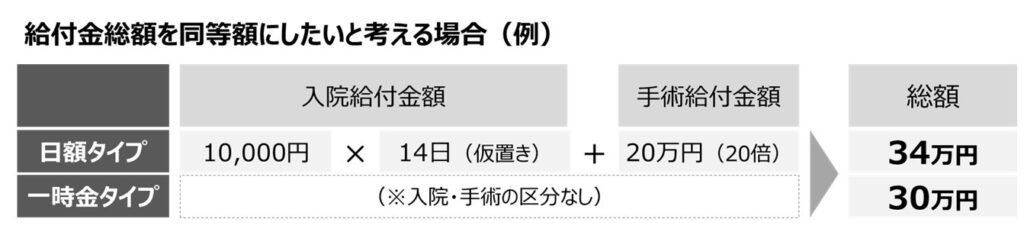

①「逸失収入」を加味した考え方

入院時の経済的な影響は「支出」だけではありません。働けなくなることによる「収入の減少」も判断材料のひとつです。本来であれば得られたはずが、入院により得る機会を逸した収入を「逸失収入」と言います。

逸失収入を含めた自己負担額額の平均は28,400円(※1)であり、仮に、3人に1人の割合を占める4泊5日の入院(※2)であった場合、収支のマイナスをカバーするイメージは下記のとおりです。

(※3「入院日額」「一時金額」は、2022年7月現在の相場金額)

②「有給休暇」「傷病手当」「見舞金」などの複利厚生制度を踏まえた判断

会社員や公務員の場合、傷病手当金を利用できます。休業連続4日目以降から最長1年6ヶ月にわたって、給与の約3分の2にあたる手当が支給される制度であり、任意加入の医療保険を選ぶ前に確認しておきたいポイントです。

短期間の入院については、勤務先の福利厚生制度のおかげで何とかやりくりできると考える場合は、「一時金タイプ」の選択は不要かもしれません。

③「手術給付金」が連動している日額タイプの場合

最近の医療保険は「入院給付金」と「手術給付金」を連動させないタイプが主流になりつつありますが、「日額タイプ」の場合、ほとんどの商品が連動しているタイプでした。

「一時金タイプ」は入院や手術に区分して給付する商品ではなく、手術給付金に該当する分は一時金の中に含まれていると考えるのが合理的ですが、手術給付金が連動したタイプから見直す際は、手術給付金分を含めた一時金額の設定に留意する必要があります。

④「一時金タイプ+日額タイプ」のハイブリットもあり

現在「日額タイプ」の医療保険に加入している場合は、「一時金タイプ」を追加加入することで、短期・長期入院の双方に対応した備えになります。

実際、以前の医療保険は手術給付金の「給付倍率」が高ことから解約を避け、追加加入でハイブリットにしている方も少なくありません。

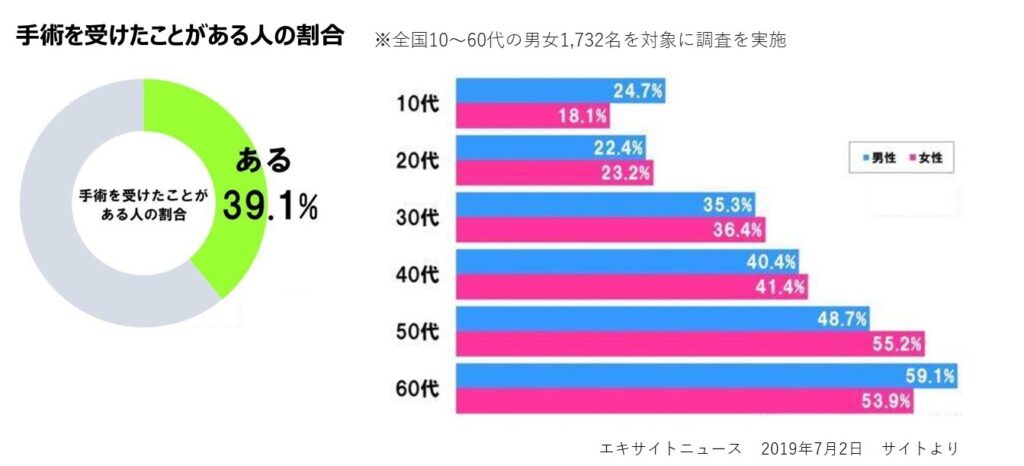

《参考情報》手術を受ける確率は、どれくらい?

あるリサーチによれば、10~60代の男女に「過去に手術を受けたことがあるか?」と質問したところ、約4割の人が「ある」と回答しています。20代では2割強、40代で約4割と、ちょうど各年代とリンクするような結果が出ています。

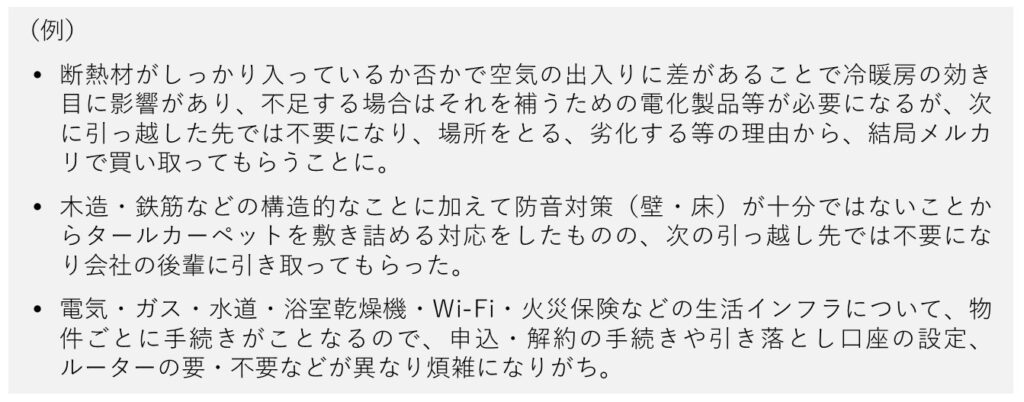

ハウスメーカー系の賃貸物件が注目を集めています。

余談ですが、筆者はこれまでに20軒以上の賃貸物件を転々としてきました。極力回避するように心がけてはいますが、引っ越しをするたびに下記の対応を強いられて来ました。

いずれも、各賃貸物件の特性や実態という“変動要素”を受けての対応であり、できれば当然のことながら避けたい出費ですが、最近“節約”を観点として注目されているハウスメーカー系の賃貸物件(管理会社も連動等)に頼ることで相当の効率化が見込めます。

やはり、「家」のことは「家の専門家」に任せることで納得感を得やすいと感じた次第です。

今回紹介した「日額タイプ」「一時金タイプ」の選択も、性・年代別、健康状態、その他の加入内容に加えて、医療技術の進歩や診療報酬制度の改定まで、様々な“変動要素”を加味しながらの判断が求められるところが「家のこと」と似ています。

「お金」のことは「お金の専門家」に頼るのはいかがでしょうか?当アカウント内の『My相談』なら専門家のアドバイスが無料で受けられます。

決して安くはない保険料を、生活費を切り詰める形で払い続けた挙げ句に、いざという時に想定した通りの給付金を受け取れないのは、やはりショック…。

筆者としては、読者の皆さんが、ひとりでもこうした事態に見舞われないように願うばかりですが、給付金額に関する知らないと損をする情報が気になった方は、こちらのメニューをご確認ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。