そもそも「保険料払込免除」はどんなときに必要?「免除」にまつわるありがちなトラブルは?

「保険料払込免除」は、今や知らない人は居ないだろうと思われる保障で、業界内で「P免」(「ピーメン」と読みます)と言われていることをご存じの方も多いと思います。

昔から、一部の保険(例:学資保険)には含まれていた機能なので仕組みそのものは存在していましたが、ここまでメジャーになったきっかけは、21世紀を迎えた頃の“このCM”でした。

「以後の保険料はいただきません」このフレーズを耳にした記憶がある方も多いのではないでしょうか?

それまでの保険業界のCMはさわやかな印象を残すことを意図して制作されたものばかりでしたが、このCMは、業界内で“タブー”とされてきた映画の予告編を彷彿させるような「全画面“黒”」のCMでインパクトを残しました。

当時はまだ、「3大疾病になっても、保険料を払わずして保障が続く」という考え方そのものが存在しなかったこともあり、筆者自身にも、CMのビジュアルと共にセンセーショナルな記憶が残っています。

その後、多くの年月を経て現在は、住宅ローンを組む際も当たり前のように案内される「保険料払込免除」ですが、「もう、これで払わなくて済むのでは?」という期待とは裏腹に、認識相違に基づくトラブルが様々なケースで発生しています。

本サイト内の一連のコラム(カテゴリ:保険知識_給付条件)では、様々な理由で「受け取れない事例」を紹介していますが、今回の「保険料払込免除」は、「受け取れない」ではなく「想定していたイメージどおりに免除されない」というパターンになります。

「保険料払込免除」って、どんな保障?

■商品による違い

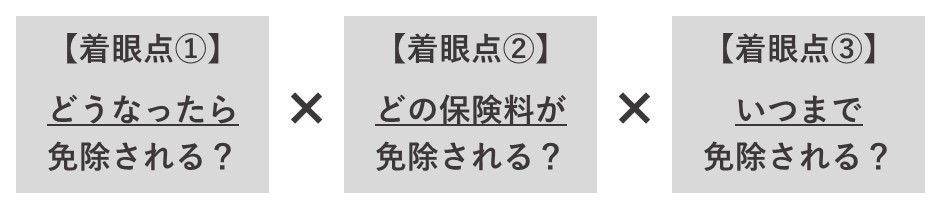

ほぼ全ての保険会社と言っても良いほどに各社がランナップしている人気の保障ですが、その内容には様々な差があります。保障内容を見極める際の着眼点を区分して解説します。

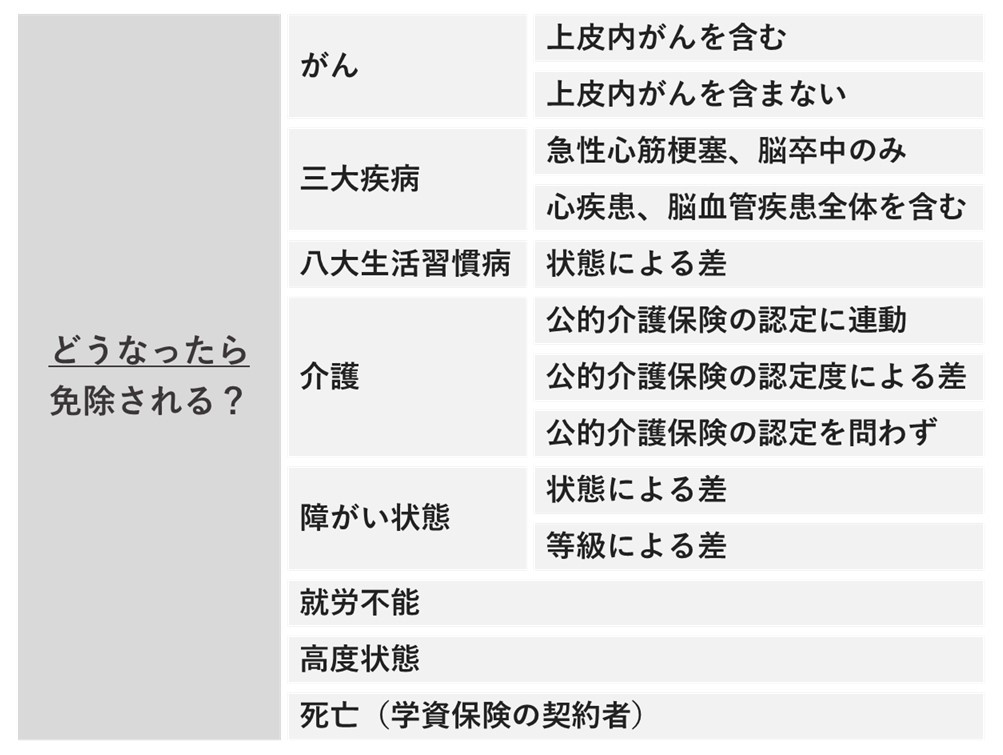

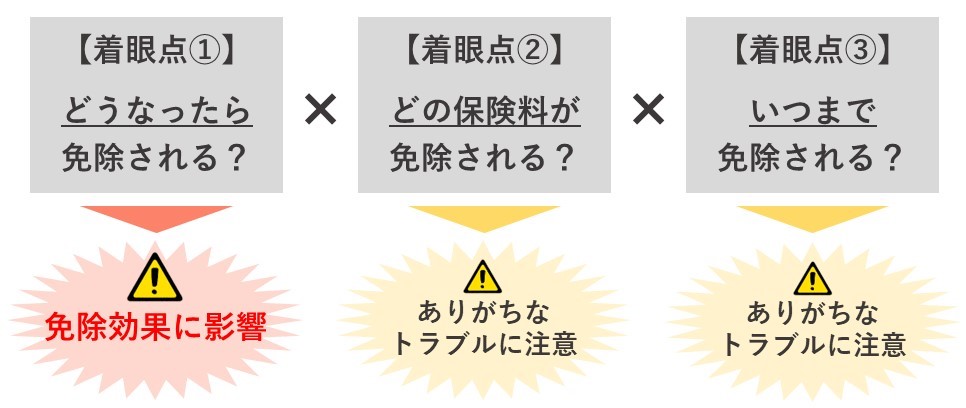

- 着眼点①:どうなったら?(該当事由)

「三大疾病になったら」「介護になったら」など、免除に該当する事由にはいろいろあります。保障内容を比較する人の多くは、まずここに着眼すると思います。

こうして主な該当事由を列挙しただけでもこれだけの種類があり、しかも同じ病気や状態であっても、更に内訳として様々な条件の違いがありますが、多くの場合「保険料払込免除」の該当事由は一時金などの給付金を受け取る際の「支払事由」に連動しています。

- 着眼点②:どの保険料が?

皆さんが分かりにくいと感じる、そのひとつがこの着眼点です。そもそも「どの保険料が?」と問われて、皆さんは即答できるでしょうか?

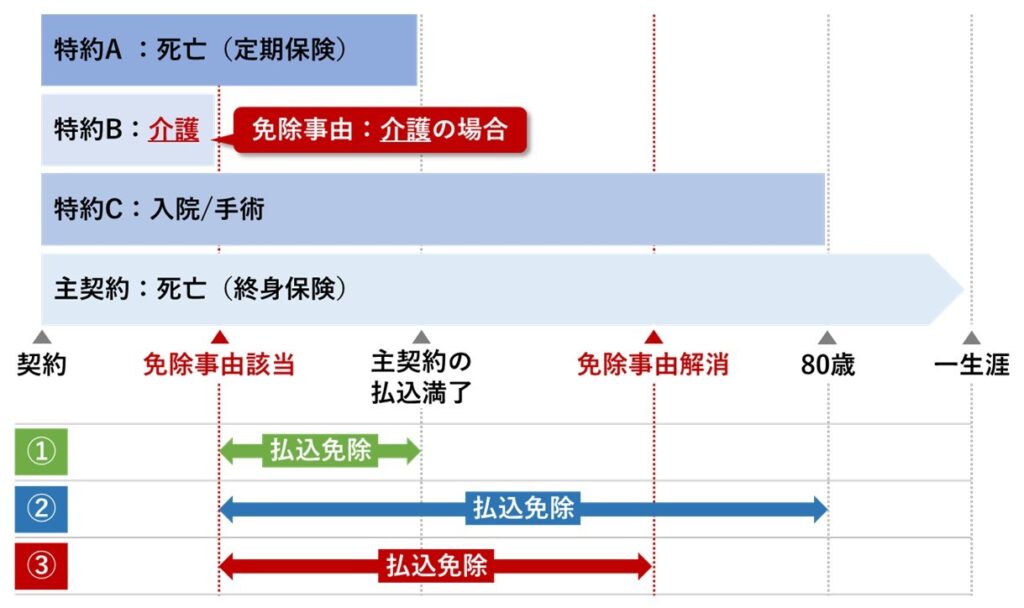

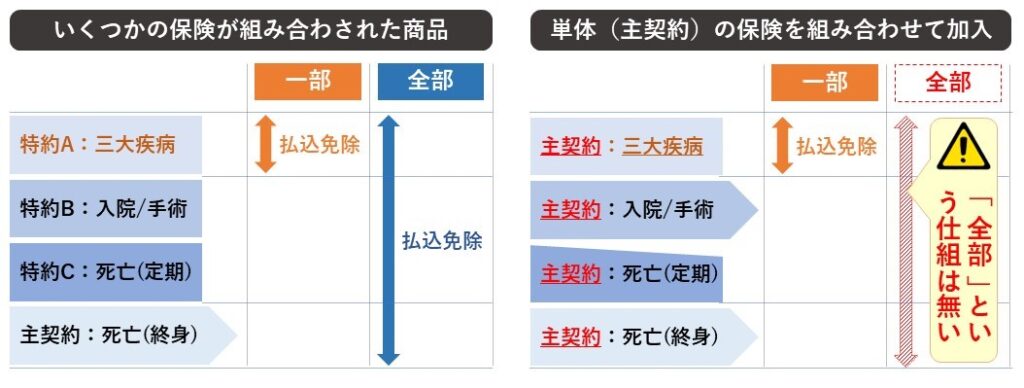

主契約のみに加入している場合は「どの?=主契約」なので分かりやすい話なのですが、いくつかの保険が組み合わされた商品に加入している場合(主契約+複数の特約)は、必ず確認しておきたい着眼点です。

分かりにくいのは、「免除事由に該当した理由」と「免除になる保険の保障内容」は必ずしも同じではないということです。

たとえば、三大疾病になったら払込免除になる場合、三大疾病保険だけが免除になるパターン(上図②)と、その他の保険も免除になるパターン(上図③)があるということです。

- 着眼点③:いつまで?

皆さんが最も分かりにくいと感じる着眼点が、この「免除される期間」です。

これも、着眼点②と同じように、主契約のみに加入している場合は「いつまで?=主契約の払込満了まで(※終身払いの場合は契約が消滅するまで)」なので分かりやすい話なのですが、いくつかの保険が組み合わされた商品に加入している場合は、注意して確認したいポイントです。

介護を免除事由としている商品の一部には「要介護レベルが回復したら保険料の支払いを再開してもらう」という規程が設けられているものがあります。

たとえば「公的介護保険の要介護2レベル」で免除事由に該当し、その後、状態が改善して要介護認定に該当しなくなった場合は「以後の保険料をいただきます」即ち「保険料を再開します」ということになります。

現在は、ほとんどの商品が「以後の保険料はいただきません」即ち、免除事由が解消されても保険料が再開することは無い仕組みになっていますが、自身の保険を暫く見直していないという方は、一度確認してみることをお勧めします。

「保険料払込免除」のトラブルになりがちなケースとは?

ここまでの解説から、すでに「これはトラブルに成りかねないな…」と感じたケースが散見されたかと思います。

最近は、各社ともに仕組みの改善に努め商品内容が見直されていますが、以前の商品に加入したままの場合は、前述の【着眼点①~③】を参考に確認してみると良いでしょう。

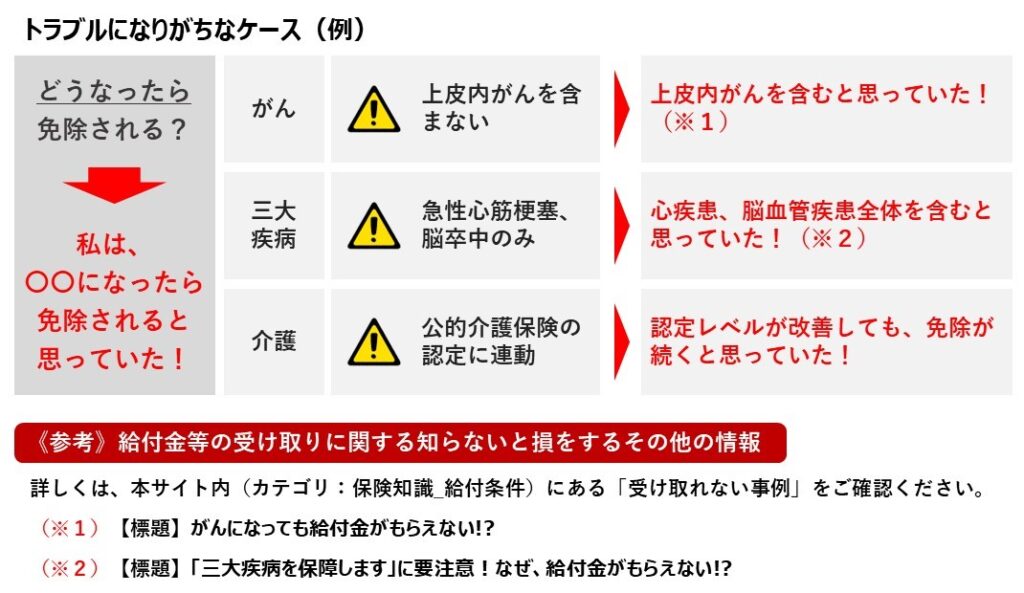

- トラブルになりがちなケース①:どうなったら?(該当事由)

先ほど、多くの場合「保険料払込免除」の該当事由は一時金などの給付金を受け取る際の「支払事由」に連動していると説明しました。

ということは、多くの場合「保険料払込免除」のトラブル例は、給付金を受け取る際のトラブル例に連動しているということです。下表のとおり、詳しくは本サイト内(カテゴリ:保険知識_給付条件)をご確認ください。

- トラブルになりがちなケース②:どの保険料が?

上記「着眼点②」で確認したとおり、トラブルになるケースは「全部か?」「一部か?」の認識の相違です。

契約時の説明資料には「どの保険料が」という記載が分かりにくい場合があるので丁寧な確認が必要です。また、最近では次のような形(右図)で加入している人が増加しているので特に注意が必要です。

各々は独立した単体の保険(主契約)であり、パッケージ化されたひとつの商品ではないので「全部」という仕組みが存在しません。

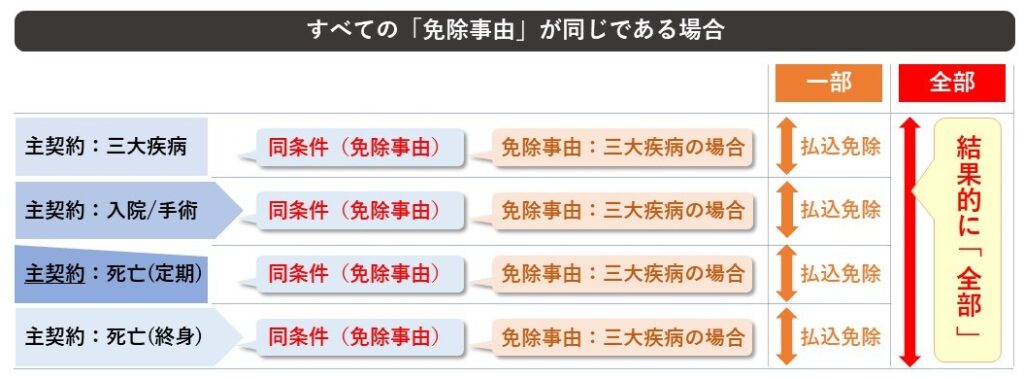

但し、それぞれの保険に同じ免除事由の「保険料払込免除特約」が付加されている場合は、各々の保険が払込免除に該当する可能性があり、結果的に「全部」の保険料が免除されることになります。

「同じ免除事由」ということは、同じ保険会社の商品であれば可能性は高くなりますが、保険会社の中には、免除事由の異なる複数の「保険料払込免除特約」をラインナップしている場合もあるので注意が必要です。

- トラブルになりがちなケース③:いつまで?

「いつまで保険料の払込みが免除され続けるのか、ご存じですか?」

この問いに対しては、それ以前に「そもそも途中で保険料が再開されることすら認識していない」或いは「そういう仕組みであることを忘れていた」というのが実態だと思います。

前述のとおり、現在は多くの商品が、一度免除事由に該当したら保険料が再開することがない仕組みになっていますが、暫く見直しをしていない方は要注意です。

具体例として、以下のパターンについてもう少し詳しく解説します。

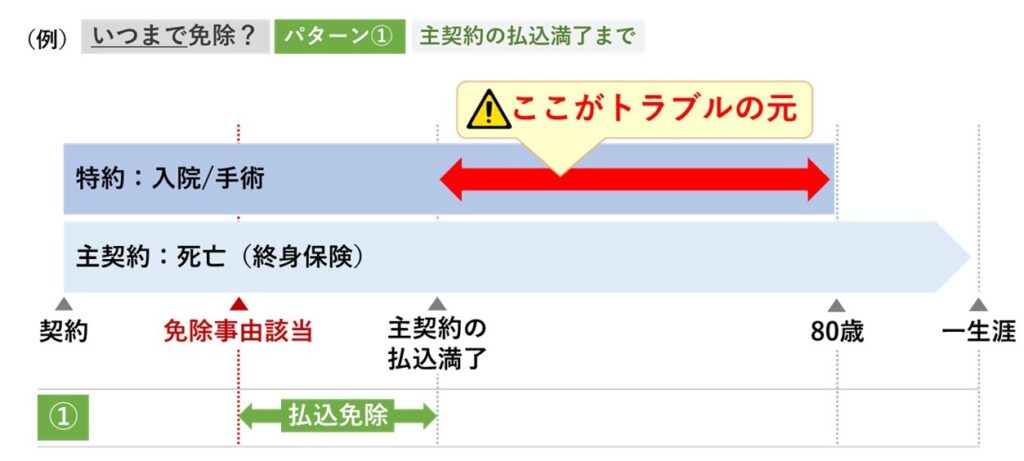

「定期保険特約付終身保険」に代表される、いくつかの保険が組み合わされた商品の場合、主契約(上図の場合は終身保険部分)の保険料については、設定された年齢(例:60歳)までに保険料の払込みが満了となる仕組みが大半です。

また、主契約が払込満了を迎えた際に、それ以降も入院や手術等に対する保障を続けたい場合は、その医療保障特約部分の保険料を支払う仕組みになっています。

このような仕組みの保険に加入しているケースで、かつ払込免除が適用される期間が「主契約の払込満了まで」とされている場合、免除期間終了後に医療保険特約部分の保険料を再開しなければならないことを認識していない(あるいは失念してしまっている)ことで、「そんな話は聞いた覚えがない!」といったトラブルになることがあります。

具体的には、例えば免除事由が「がん」であった場合、次のような実態、背景の存在も考えられます。

- 免除期間が終了した後に再発するリスクがあります。

- また、一般的には高齢になるにつれその他の病気に罹患するリスクも高まります。

- 更に、一度「がん」を患われると保険の見直しに制限が伴う可能性も考えられます。

- こうした「医療保険を手放すわけには行かない事情」がある一方で、再発防止を含めた「がん」に対する治療等が継続していることもあり、経済的にゆとりがないことから、医療保険の継続を断念せざるを得ない状況に追い込まれることも考えられます。

如何でしょうか?自身のこととして置き換えた場合、このような状況下での保険料の再開は、あまりに酷だとしか言いようが無いのではないかと思います。

実際に、このような事態になってからでは手遅れです。繰り返しになりますが、一度ご自身の契約内容を確認しておかれるようお勧めします。

「保険料払込免除」の誕生秘話をご存じですか?

■そもそも、この保障を考えた人はどんな想いで商品を開発したのか?

以下、ここからの話は「3大成人病などになったら以後の保険料はいただきません」という保障を世の中に誕生させた商品開発者から筆者が直接聴いた話です。

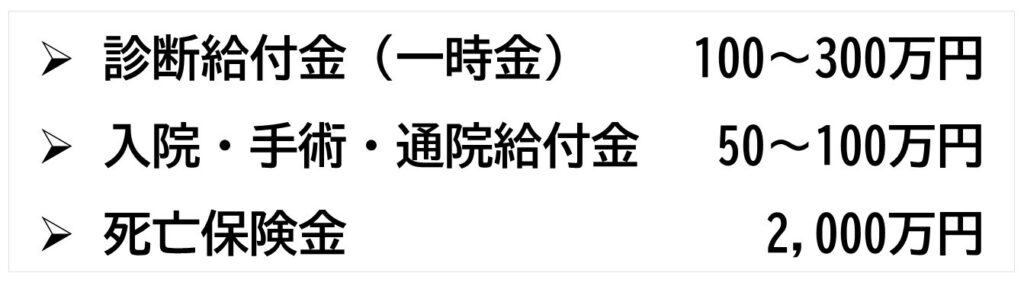

開発担当者は、あるとき、あるきっかけから、下記各々の支払実績の確認、実態調査を行っています。

当時の各保険金・給付金額の加入金額の相場は、概ね下記のとおりです。

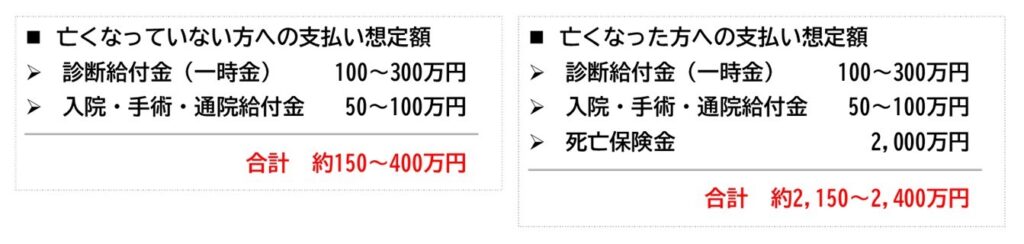

これをもとに、概算で「支払い想定額」を計算するとこうなります。

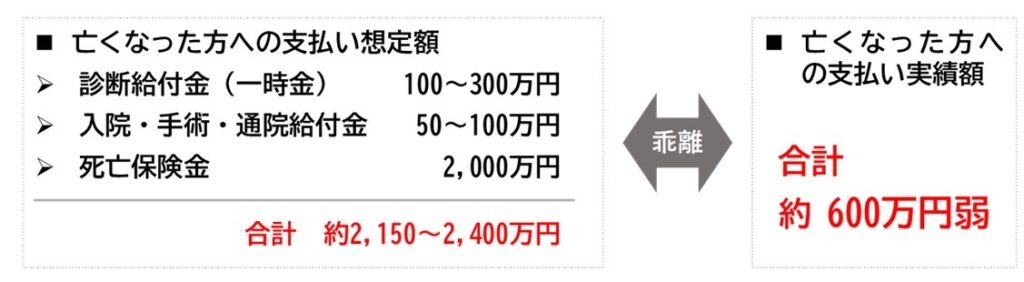

ところが、上記の想定額をイメージしながら支払実績を確認したところ、亡くなっていない方への支払額は大きく乖離していなかったものの、亡くなった方へのお支払総額は、想定額をはるかに下回り「600万円弱」であったとのことでした。

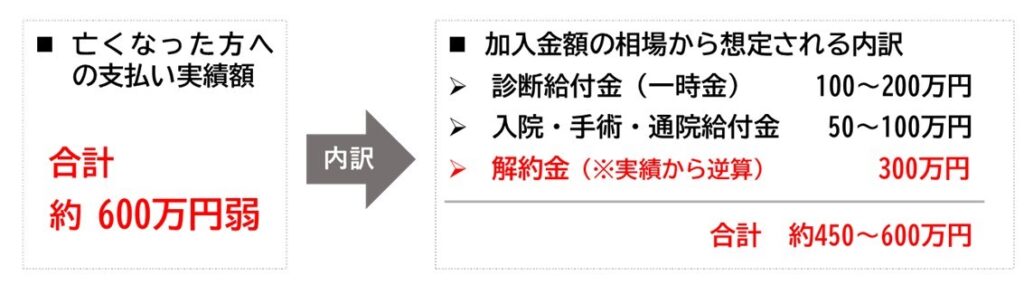

開発担当者としては、平均加入額との乖離に驚きを隠せなく、要因を知るために実態調査を行いました。そこで判明したのが下記の現実です。

この実態調査から、支払っていたのは「死亡保険金」ではなく「解約金」であったことが判明したことで、支払い実績が乖離していた理由が明らかになりました。

この事実を知った担当者はこう思ったそうです。

「このようなことでは、本当にお困りのお客さまのためになっていない…」

「保険会社として、もっとできることはないだろうか…?」

そこで考えついたのが、「以後の保険料はいただきません」です。払込みが免除されることによる効果をこのように考えてみました。

こうして開発経緯を知ることで、「払込免除」を付加する“意義”を改めて確認することができたのではないでしょうか?

ところで皆さんは自身の保険に「保険料払込免除特約」を付加していますか?

付加する、しないの判断は、どのように行いましたか?

「保険料払込免除」は本当に必要?

「付加する、しないを判断した覚えがない」「払込免除は、自動的に付帯されているものだと思っていた」という方は意外に多く、そもそも、付加する場合は保険料がかかることをご存じではない方が少なくありません。

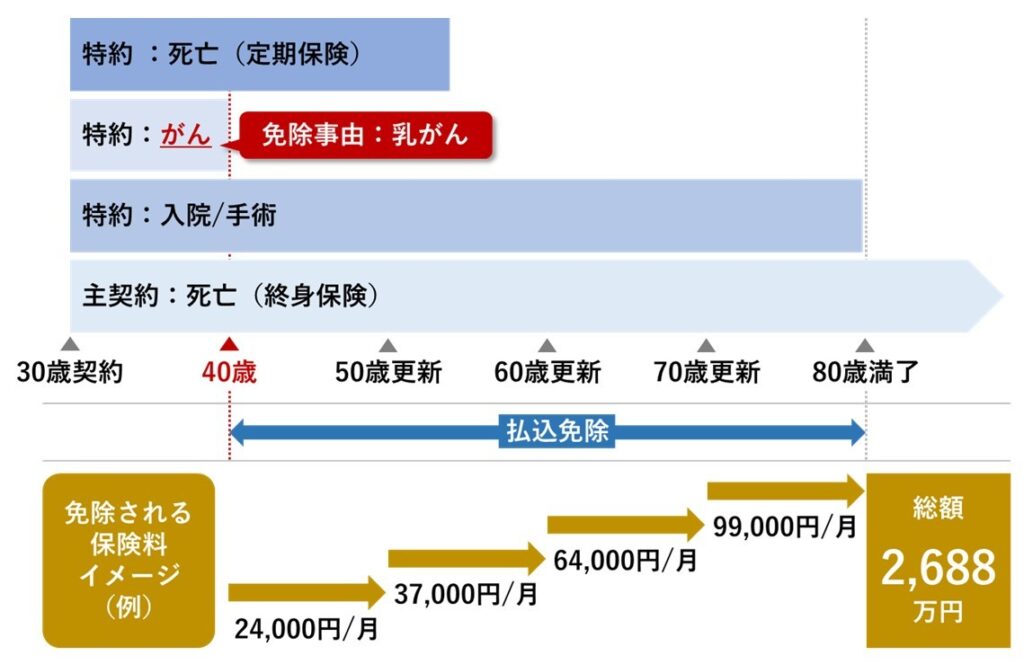

保険会社の側に立って考えてみれば別途保険料が必用である理由が想像できるかもしれませんが、たとえば下図のような「更新型」の保険に加入している場合などは、免除される保険料の総額は、概算で計算してみても随分な高額になります。

実際に、契約時の保険説明書(契約概要)を確認してみると、更新後の保険料欄にこのような保険料額が記載されている読者がいるのではないかと思いますが、免除後の保険料総額を計算してみた方はどれくらいいるでしょうか?

「免除する」ということは、この金額を「お支払いする」のと保険会社側の負担は同じです。ということは、「がん診断一時金2.688万円」の保険に加入するのに必要な保険料がかかってもおかしくないということです。

■「必要な場合」と「不必要な場合」を考えてみる

高額の保険料が免除になる可能性がある場合は「付加しておきたい」と考える人が多いでしょう。

逆に、少額である場合はどうでしょうか?「不要」と考える人もいるはずです。

要不要を判断する要素は大きく分けて3つ考えられます。

この「免除効果」と「払込免除を付加するのに必要な特約保険料」の比較が判断材料になると思われます。

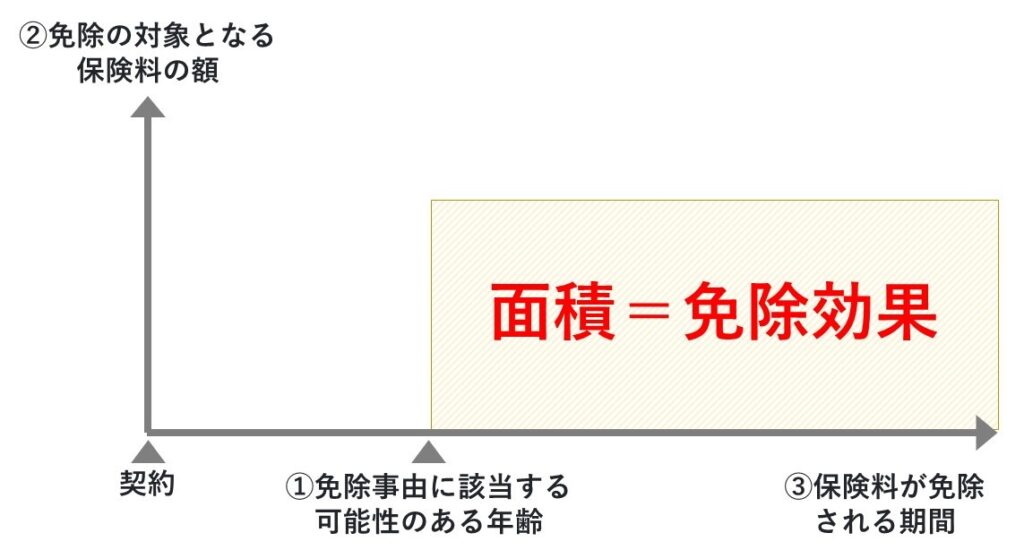

■「免除効果」は面積で考える

下図の「面積」の大きさは「免除効果」の大きさを表します。

免除対象の保険料(②)が高く、免除期間(③)が長いほど効果があるということですが、この面積の大小を左右するカギを握るのが、免除事由に該当する年齢(①)です。

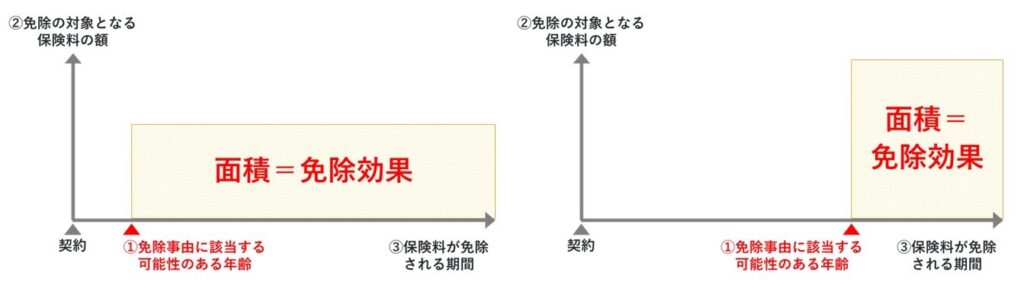

免除対象保険料(②)が少額でも、免除該当のタイミング(①)が早ければ、免除期間(③)が長くなり、結果として「面積=免除効果」は大きく(左図)、保険料(②)が高額でもタイミング(①)が遅ければ「面積=免除効果」は小さく(右図)なります。

ということは、冒頭に解説した「保障内容を見極める際の着眼点」からすると、②③の着眼点には前述の視点で注意しながら、①の確認が重要だということになります。

例を挙げて説明します。

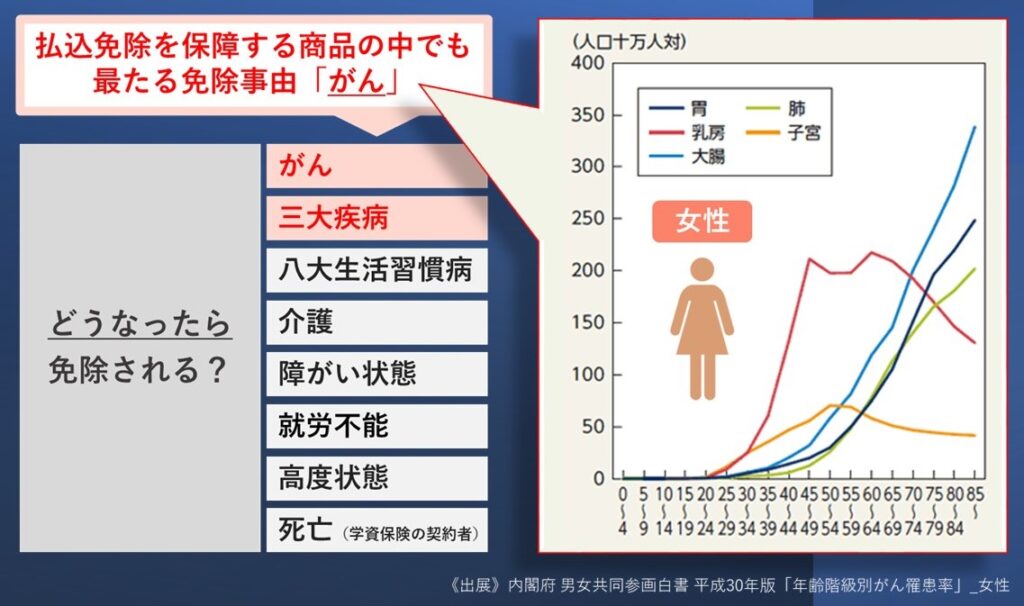

女性特有のがんである「乳がん」「子宮がん」は20代から罹患者が増え始めます。

その他のがん(胃・肺・大腸など)は男女ともに40代後半から急増します。

これは判断材料の中で最も分かりやすい一つの例ですが、女性の場合は「払込免除」を付加するための保険料が上乗せになったとしても、がんに罹患する確率や免除期間の長さを考慮すると「免除効果」が大きくなる可能性があります。

では、男性の場合はどう考えれば良いのでしょうか?「がん」以外の免除事由における確率や年齢については、どう判断すれば良いのでしょうか?

一つ一つを調べながら確認して行くことも可能ではありますが、効率的なのは専門家への相談だと思います。

自身が契約している保険の担当者や、見直しを提案された際の担当者に、今後もし「保険料払込免除特約」の付加を勧められたら、この「面積(免除効果)」の話を思い出してみてください。

今回のコラムでは、一連の「受け取れない保険シリーズ」の中でも少し観点の異なる「想定していたイメージどおりに免除されない」という話を解説しました。

前段の「トラブルになりがちなケース」には十分に気をつけていただき、後段の「払込免除の要不要を判断するポイント」に留意され、ぜひとも読者の皆さんが“損”をしてしまうことのないように願うばかりですが、当アカウントの「保障を診る」にはご自身の加入内容をセルフチェックする際のポイントを確認できる動画やチェックシートをご利用いただけるメニューがあります。

まだ、このメニューを使ったことが無いという方は、この機会にぜひ一度ご利用ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。