病気になって医療を受ける上で、私たち日本人は諸外国と比較して恵まれていることをご存知でしょうか?

実は普段病院に行って支払っている治療費は、実際に発生している医療費の1-3割に軽減された金額です。

これは公的医療保険制度によって成り立っている仕組みであり、高齢者、障害者、低所得者しか公的医療保険制度が適応されない欧米諸国と比較して、少ない負担で医療を受けることが出来ます。

公的医療保険制度とは、必要な医療を必要な人が受けられるようにするための制度であり、私たちが毎月支払っている保険料によって運用されています。

つまり、全国民の生活に非常に密接に関わっている制度なのですが、意外にもその内容をしっかりと把握している人はそう多くないのではないでしょうか?

そこで、今回の記事では公的医療保険制度の種類や仕組みについて、詳細に解説していきます。

公的医療保険制度の特徴とは?

公的医療保険制度には、「国民皆保険」「フリーアクセス制度」「現物給付」という3つの特徴があります。

それぞれ詳しく解説していきます。

①国民皆保険

そもそも医療保険は、公的医療保険制度と民間の医療保険の2つに大別されます。

どちらも加入者から保険料を集め、医療が必要な人に保険金を給付するという構造は同じですが、民間の医療保険への加入はあくまで任意であるのに対し、公的医療保険制度への加入はすべての国民が必ず加入することが義務付けられています。

これを国民皆保険制度といい、全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度のことを指します。

これは民間の保険制度とどう違うのでしょうか?

例えば一般的な自動車保険であれば、車を持たない人はそもそも加入しませんし、加入しても事故を起こして保険を利用した場合。翌年以降の保険料は一気に増加してしまいます。

しかし、公的医療保険制度では国民が全員加入し、持病があって通院回数が多い人でも、入院や手術により医療費が高くなってしまう人でも、定められた負担割合で何回でも医療を受けることができます。

裏を返せば、それだけ国民の医療費負担を保険制度で賄わなければならないため、アメリカなどの諸外国では国民皆保険制度が導入されていない国も多いのが現状です。

例えば、虫垂炎の治療費で比較すると、日本の保険適用価格は約30万円ですが、アメリカのニューヨーク州では152万円以上の治療費を支払う必要があります。

このように、誰でも安価にレベルの高い医療を受けられるところが日本の公的健康保険制度の最大の魅力であり、大きなメリットです。

②フリーアクセス制度

公的医療保険制度では「フリーアクセス制度」を導入しています。

日本では患者自身が自由に医療機関を選び、好きな医師の治療を受けられます。

このように、どこの医療機関でもどの医師の医療でも受けられる制度のことを「フリーアクセス制度」と言います。

イギリスを代表とする諸外国ではいざ病院を受診しようとすると、事前に登録されたかかりつけ医以外では診療を受けることができません。

日本で生活していると全く意識することがないかもしれませんが、フリーアクセス制度は患者にとって非常に大きなメリットだと言えます。

③現物給付

公的医療保険制度は、現物(医療サービス)給付となっています。

現物給付とは、窓口で自己負担分の医療費を支払うことにより、私たちが診察や注射、手術や投薬などの医療行為を受けられることを指します。

それに対し、出産育児一時金のように出産に対する現金の給付を現金給付と言います。

このように、公的医療保険制度には諸外国と比較して異なる3つの特徴があります。

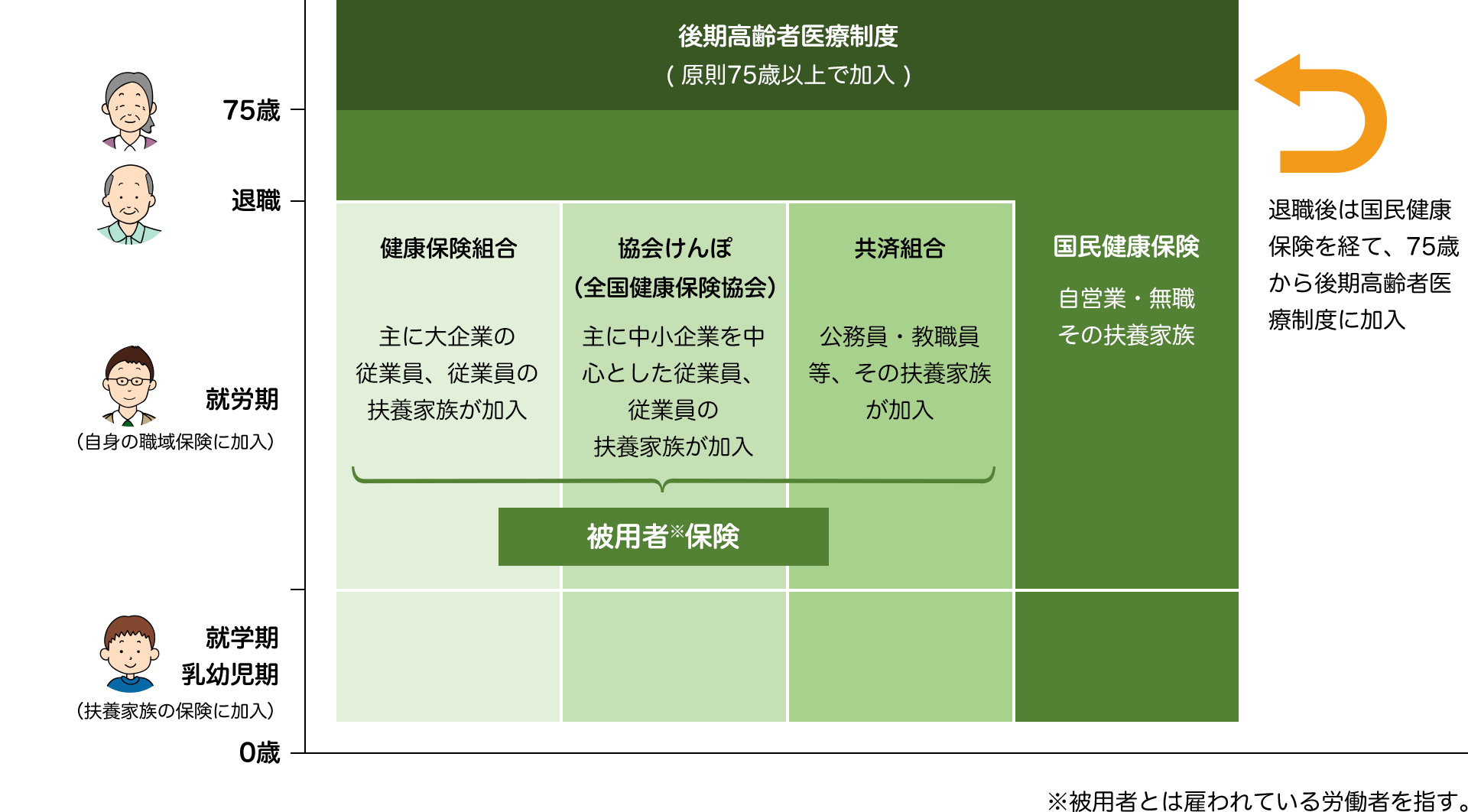

また、日本では年齢や職種に応じて適応される公的医療保険制度が異なり、大きく3つに分類されます。

〈公的医療保険制度の種類とは?〉

日本の公的医療保険制度には、「被用者保険」「国民健康保険」「後期高齢者医療制度」の3種類があります。

(引用元)日本医師会

①被用者保険

被用者保険とは、サラリーマンや公務員などの被用者やその扶養家族を対象にした公的医療保険制度のことを指します。

被用者保険の種類は、主に以下の4つに分類されます。

・組合管掌健康保険→大企業の被用者を対象とした健康保険

・全国健康保険協会管掌健康保険(協会けんぽ)→中小企業の被用者を対象とした健康保険

・船員保険→船員が対象

・共済組合→公務員が対象

保険料は被用者の給与水準によって定められ、被用者と企業が折半して支払います。

また、扶養家族分の保険料も加入者が支払うため、扶養されている家族自身に支払いの義務はありません。

これらの被用者保険は下記の国民健康保険と比較して、傷病手当金や出産手当金など様々な給付があり、病気やケガ、出産等で休業するときも、安心して療養や出産に専念できるところが大きな特徴です。

②国民健康保険

国民健康保険は市区町村が運営する公的医療保険制度で、主に自営業やフリーランス、農業、無職の人など企業に所属していない人が加入する保険です。

支払うべき保険料は、世帯ごとに収入や資産額、世帯人数に応じて算出され、世帯主が負担します。

例えば、高齢者が多い等の地域事情により相対的に給付が多くなる場合は、居住者の保険料負担が増加してしまうケースが考えられるなど、住むところによって保険料が異なります。

また、前述したように被用者保険とは異なり、傷病手当や出産手当金の給付はほとんどの市町村で行っていません。

そのため保障が手薄になる場合もあり、民間の医療保険を活用して保障を上乗せしている方も少なくありません。

③後期高齢者医療制度

被用者保険、国民健康保険のどちらに加入していても、75歳以上、もしくは65歳以上で障害を持つ方は脱退し、新たに後期高齢者医療制度への加入をすることになります。

対象となる高齢者は家族単位ではなく個人単位で保険料を支払い、窓口負担は1割となります。

ちなみに以前は、1割負担または現役並みの収入世帯は3割負担という2区分でしたが、2022年10月以降は下記の条件の方は2割負担になり、後期高齢者医療制度の自己負担割合は「1割」「2割」「3割」の3区分になりました。

・単身世帯で課税所得28万円以上、かつ「年金収入+その他の所得」が200万円以上

・複数世帯で課税所得28万円以上、かつ「年金収入+その他の所得」が320万円以上

これらの背景には、深刻な少子高齢化が挙げられます。

後期高齢者医療制度の運用費は、保険料・患者負担に加え、現役世代の保険料から徴収している「後期高齢者支援金」および公費でまかなわれているため、現役世代が減っていく背景から今後はさらなる保険料の引き上げも検討されています。

では、実際に公的健康保険制度はどのような仕組みで運営されているのでしょうか?

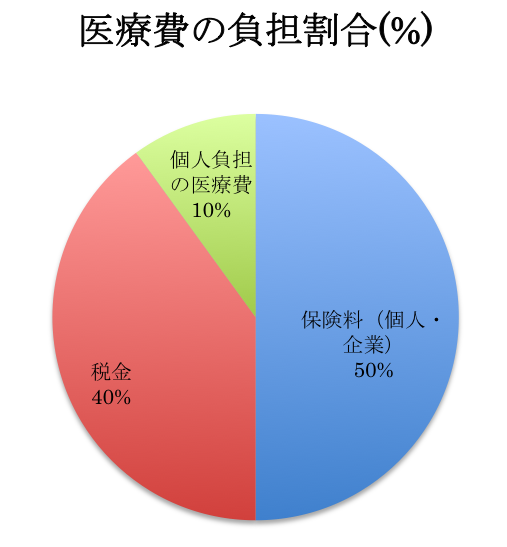

患者側の自己負担割合は、病院などで治療を受ける際に保険証を提出すれば原則3割で済み、残りの7割は企業や国、地方自治体によって負担されています。

つまり、皆さんが病院で3000円支払った場合、実際には1万円の医療費がかかっていて、公的医療保険制度によって医療機関に残り7000円が支払われています。

実際の医療費負担の内訳は、約50%が個人や企業が支払った保険料であり、約40%は国や地方が税金から捻出しています。

このようにして、個人、企業、地方、国が協力して捻出した保険料をもとに、それぞれの患者が医療機関を受診した際に発生する医療費を負担しているのです。

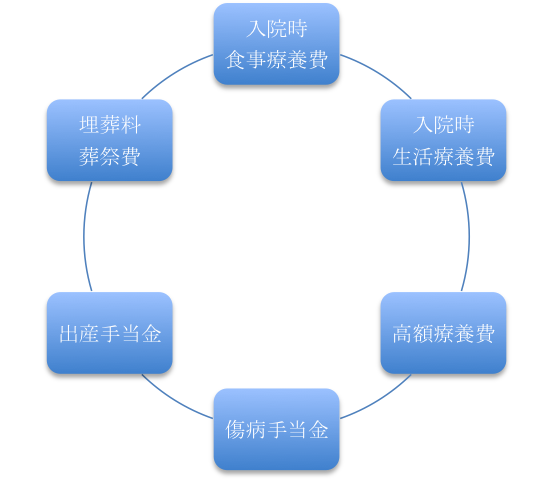

公的医療保険制度の給付制度

公的医療保険制度には、医療費負担以外にも大きく分けて6つの給付制度があります。

①入院時食事療養費

入院が長期に渡った場合など、積み重なることでその負担が大きくなる食事代に対し、一定額を超えた分の給付を受けられる制度があるのをご存じでしょうか?

基本的に患者の負担は一食につき460円で済みますが、低所得者の場合は一食につき210円、低所得者かつ過去1年間の入院期間が90日を超えている場合は一食につき160円、70歳以上で特に所得が低い場合は一食につき100円がそれぞれ自己負担分となります。

②入院時生活療養費

65歳以上の人が入院した場合に、入院時に提供される食事の費用および生活にかかる費用について、一定額を超えた分の給付を受けられる制度です。

患者の負担は、一食につき460円(食費)+370円(居住費)となります。

なお、低所得者は一食につき210円+370円、特に所得が低い場合は一食につき130円+370円、特に所得が低く入院医療の必要性の高い患者の方や、老齢福祉年金受給者は一食につき100円(食費のみ)の負担となります。

③高額療養費

高額療養費とは、月々の医療費支払いが一定額を超えた場合、超過分に対して給付金を受け取れる制度です。

上限額は年齢や所得に応じて異なるほか、いくつかの条件を満たせば負担をさらに軽減できる仕組みも設けられています。

④傷病手当金

会社員など被用者保険の加入者が、業務外の事由による病気やけがで3日間以上会社を休み十分な報酬が受けられない場合、4日目以降、休んだ日に対して、通算1年6ヵ月、一定の手当を受け取れる制度です。

ちなみに、業務上の事由による病気やけがであれば健康保険でなく労災保険を利用すべきです。

これは、労災保険の方が手厚い保障を受けられる可能性が高いからです。

傷病手当金の1日あたりの給付額は直近12ヵ月の標準報酬月額を平均した額÷30日×2/3で計算されます。

なお、自営業者などが加入する国民健康保険については、原則傷病手当金はありません。

⑤出産手当金

会社員など被用者保険の加入者本人が、出産のため会社を休み、給与の支払いがない場合に、一定の手当を給付する制度です。いわゆる産前産後休暇(産休)中の手当です。

1日あたりの給付額は、直近12ヵ月の標準報酬月額を平均した額÷30日×2/3で計算されます。

なお、傷病手当金と同様、国民健康保険については原則出産手当金の給付はありません。

⑥埋葬料・葬祭費

健康保険の被保険者が業務外の事由により死亡した場合に、被保険者により生計を維持されていて埋葬する人に最大5万円支給される手当です。

また、被扶養者が死亡した場合は、被保険者に家族埋葬料が支給されます。

国民健康保険については、加入者が死亡した場合に、葬祭を行った人に対して自治体ごとに定めた額(1~7万円程度)が支給されます。

被用者保険と国民健康保険では給付制度においていくつかの違いがあります。

特に、傷病手当金や出産手当金は、被用者保険では給付を受けられますが、国民健康保険では任意給付となり、多くの自治体では制度を導入していないのが現状です。

そのため、国民健康保険に加入しているパートタイムの方(社会保険の適用なし)や自営業者の方は、病気・ケガや出産した場合に備え、民間の医療保険や就業不能保険などに加入して公的医療保険以外の保障を用意しておくことも検討する必要があります。

また会社員や公務員の方でも、公的医療保険だけでは備えが不十分な可能性があるため、必要に応じて備えを確保しておくことが大切です。

まとめ

今回の記事では、公的医療保険制度について解説させていただきました。

平均寿命が伸び続け、また少子高齢化が進む日本において、今後も現在の制度がそのまま維持されるのか、不安視する声が後を絶ちません。

その一方で、独身女性の5割超が「公的医療保険制度の内容を知らない」「任意で加入する生命保険を選択する際に、公的医療保険の保障内容を考慮していない」というデータもあります。

10年後に現在の公的医療保険制度が維持されているかは誰にもわかりませんが、少なくとも私たちが今現在、社会保険料や税金を国に納めていることは事実です。

任意で加入する生命保険の場合、保障内容を把握しないまま月々の保険料を払い続ける人はいないと思いますが、国民の義務として同じく保険料を払い続けなければならない社会保険についても、これを機に内容をご確認されてはいかがでしょうか?

もしかしたら、任意加入の生命保険との重複が見つかり、それをダイエットすることで月々の保険料が安くなるかもしれません。月々数千円でもダイエットできれば嬉しいと思いませんか?

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

教えて!保険加入時に社会保険から得られる保障を考慮している人はどれくらい?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。