お金に関する知識や判断力である「金融リテラシー」の重要性が高まっています。

「金融リテラシー」とは、金融や経済に関する知識や判断力のこと。

簡単にいえば「お金とうまく付き合う力」のことで、社会で生きていくには欠かせない力です。自身が金融リテラシーを身に付けられているか、改めて確認してみましょう。

生活スキルとして最低限身に付けるべき金融リテラシー4分野・15項目

金融経済教育の開始に先駆け、金融庁は「生活スキルとして最低限身に付けるべき金融リテラシー」を公表しています。その具体的な内容は、次の4分野・15項目です。

(Ⅰ)家計管理

(Ⅱ)生活設計

(Ⅲ)金融知識及び金融経済事情の理解と適切な金融商品の利用選択

(Ⅳ)外部の知見の適切な活用

出典:生活スキルとして最低限身に付けるべき金融リテラシー|金融庁・金融経済教育研究会

それぞれの分野のポイントを整理しておきましょう。

(Ⅰ)家計管理

安定した生活を送るには、家計の収支(収入・支出)を把握し、適切に管理することが重要です。

まずは必要なもの(ニーズ)と欲しいもの(ウォンツ)を区別し、先を見据えて計画的にお金を使えるようになりましょう。

収入の範囲内で支出が賄われ、いざというときに使えるお金(緊急予備資金)が確保され、継続的に貯蓄や投資にお金を回せる状態が理想です。

(Ⅱ)生活設計

どのような生活、人生を送りたいのか、それにはいくら必要なのか。それを具体的に書き出し、準備していくための計画を立てるのが「生活設計」、「ライフプランニング」です。

ライフプランニングを行うことで、漠然とした将来への不安が解消され、今何をすればよいのか、より具体的な行動に移せる効果が期待できます。

ライフプランニングの必要性と具体的な方法については、こちらの記事をご覧ください。

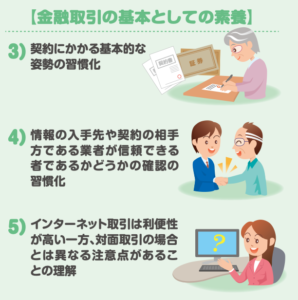

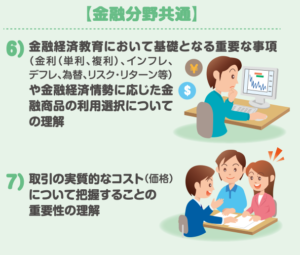

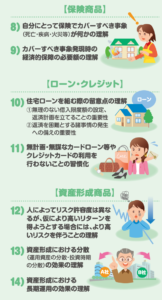

(Ⅲ)金融知識及び金融経済事情の理解と適切な金融商品の利用選択

株式や投資信託、保険、住宅ローン、カードローンなど、世の中にはさまざまな金融商品があります。これらの商品を適切に選択し、うまく活用するためには、金融知識と金融経済事情の理解が不可欠です。

金融商品は仕組みを理解して正しく使えば、資産を守り、増やすことができます。その反面、間違った使い方をすれば資産を失い、生活を破綻させてしまうリスクも孕んでいることを理解しておきましょう。

《関連記事》

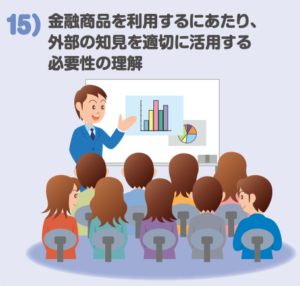

(Ⅳ)外部の知見の適切な活用

金融商品を利用するかどうか、最終的に判断するのは自分自身です。書籍やインターネット、販売業者などから情報収集して理解を深め、複数の商品・会社を比較検討した上で判断しましょう。自分で理解できない商品・方法は利用しないのが基本です。

情報収集をする際には、販売業者から提供される情報は鵜呑みにせず、自分でもよく確認しましょう。自分で調べるほか、複数の販売業者から話を聞く、中立あるいは消費者側の立場から信頼性の高い情報提供を行っている機関、アドバイザーに相談するなど、外部の知見を適切に活用することも大切です。

お金に関する幅広い知識を持つファイナンシャルプランナー(FP)も相談先の一つ。ライフプランニングから金融商品の選択までトータルで相談でき、アドバイスを受けられます。

相談するファイナンシャルプランナーを選ぶポイントは、次の記事で解説しています。

トラブルが生じた場合に備え、消費生活センターなどの相談窓口や金融ADR(裁判外紛争解決手続)制度についても知っておきましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

習ってないから仕方ない?テストで点が高いのは「日本人」「欧米人」どっち?

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。