FPの種類や提供している内容は様々 お金に関する考え方、解決や提案の方法もそれぞれ

「ファイナンシャルプランナー(FP)」という名前は知っている。だけど、何を相談できるのか、そもそもどうやって相談すればいいのかわからない。このような人は多いのではないでしょうか。

FPには個性があり、提供しているサービスの内容、FPとしての力量やお金に対する考え方、問題の解決方法は人それぞれ違います。

例えばマイホームを購入したほうがよいのか、賃貸に住み続けたほうがよいのか。住宅ローは変動金利にしたほうがよいのか、固定金利にしたほうがよいのか。

これらはプロのFPでも意見の分かれやすい問題です。どちらが正解とは一概に言えず、相談するFPによって正反対のアドバイスになることも少なくありません。

最終的に判断するのは相談者自身ですが、アドバイスの内容によって判断は左右されます。FPに相談する際は、誰に相談するかが重要なのです。

今回はFPに相談できる内容や料金の違いと良いFPの見つけ方を解説していきます。

FPに相談できる内容

FPはお金に関する横断的な知識を備えた専門家であり、お金に関することであれば基本的に何でも相談できます。

とはいえ、FPにも得意分野や専門分野があります。相談したい内容が決まっていれば、それを得意とするFPを優先して選ぶとよいでしょう。

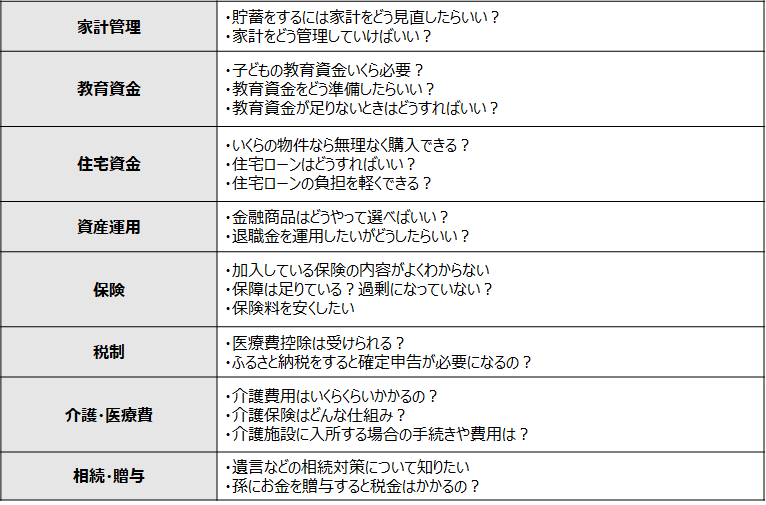

【FPに相談できる主な内容】

税金や法律に関する個別・具体的な相談は、税理士や弁護士などの独占業務であり、FPは一般的な内容しか回答できません。より具体的な回答を希望する場合は、これらの専門士業の方へ相談する必要があります。FP業務を行う士業の方や士業と密に連携しているFPなどに相談するとスムーズでしょう。

FPは相談者の課題を明確にした上で、解決策を見出すのが仕事です。このままでよいのかわからない、漠然と老後が不安など、悩みや課題がぼんやりしている状態でも一度相談してみましょう。

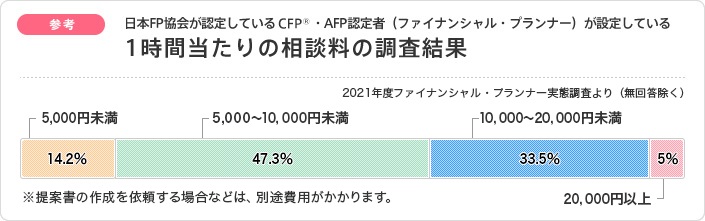

相談にはいくらかかる?

FPの相談料に規定はなく、FPが各自で設定しています。日本FP協会の調査によると、1時間あたりの相談料は、5,000円〜1万円が最も多くなっています。

出典:日本FP協会東京支部

ライフプラン提案書や収支・資産運用のキャッシュフロー表を作成する場合、税理士や弁護士など他の専門家との連携が必要になる場合などには、別途費用が発生することもあります。

有料相談のほか、無料で相談に応じているFPもいます。

有料相談と無料相談は何が違う?有料なら優良?

有料相談と無料相談は何が違うのでしょうか。それは、FPに報酬を支払うのが相談者自身かそれ以外かの違いです。FPもボランティアでやっているわけではなく、報酬をもらわなければやっていけません。

例えば保険や投資信託、住宅ローンなど金融商品を取り扱うFPの場合、商品を販売することで所属(提携)している金融機関から手数料という形で報酬を受け取っています。

住宅展示場や自治体、FP協会などが実施している無料相談会や、企業が福利厚生で提供している無料FP相談サービスなどは、サービスを提供する企業や自治体、協会がFPに報酬を支払っています。

無料相談であっても、FPは相談者以外から報酬を得ています。相談者自身が支払う相談料の有無や金額によって、必ずしもサービス内容やFPの力量が決まるわけではないのです。

有料相談を行う優秀なFPは、相談料も高い傾向があります。だからといって、無料相談を行うFPのサービス内容や力量が必ずしも劣っているわけではありません。課題の解決につながる質の高いサービスを提供できないFPは顧客に選ばれず、商品の販売にもつながりません。そうなるとFPとして生き残るのは難しいでしょう。

有料相談なら「優良」に違いない、無料相談だから期待できないという考えは捨てましょう。

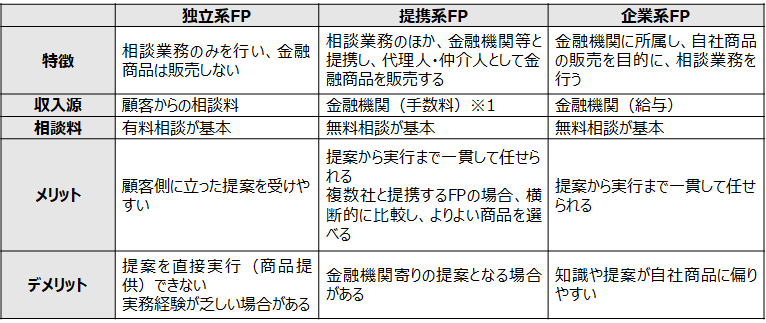

FPの属性(タイプ)による違い、メリット・デメリット

FPは大きく「独立系FP」「提携系FP」「企業系FP」の3つのタイプに分けられます。

※1所属するFP事務所や企業が金融機関から手数料を受け取り、給与や業務委託報酬として受け取る形が一般的。顧客から別途相談料を受け取るケースもある。

相談業務に特化した独立系FPは、金融機関の縛りなどがなく、顧客側に立った提案を受けやすい点がメリットです。ただし、有料相談が基本であり、課題解決に金融商品の購入が必要な場合、相談者自身が商品の選択や手続きをしなければなりません。

商品の選択や手続きは自分で行いたい人、金融機関から受けた提案に対して客観的な意見やアドバイス(セカンドオピニオン)を受けたい人などは、独立系FPに相談するとよいでしょう。

提携系FPや企業系FPにとっての相談業務は、金融商品の販売という目的に至る過程としての位置付けです。無料で相談できる反面、商品販売につながる金融機関寄りの提案となりやすい面があります。

とはいえ、それが悪いわけではありません。金融商品の購入が相談者の課題解決につながるなら、相談者・FP・金融機関のいずれにとってもメリットがあります。提案から実行までを一貫して任せられる点、実際に商品を取り扱うことで身に付く実務家としての経験や知識に基づいた提案を受けられる点も大きなメリットです。

良いFPの3つのポイント

何をもって「良い」とするかは相談者の感じ方次第ですが、相談相手として理想的なのは次の3つのポイントを満たしたFPです。

1)幅広い視野と知識を備えている

1つ目のポイントは、幅広い視野と知識を備えていることです。

お金は日々の生活や人生のさまざまな場面に関わってくるものです。そのため、局所的に考えるだけでなく、全体を見渡す広い視野も持って考えることが重要になります。

例えば穴の空いたバケツに水を貯めようと思った場合、ほとんどの人は穴を塞ごうとします。視野が狭い人は目の前の穴を塞ぐことばかり考え、他にも穴が空いている可能性を見落としてしまいがちです。複数の穴があるにもかかわらず1つの穴を塞いで満足していると、バケツに水を貯めるという目的を達成ができない、あるいは達成により多くの時間を費やしてしまいます。

広い視野を持った人であれば、どこにどのくらいの大きさの穴が空いているのか、最初に問題全体を把握し、より大きな穴(問題)から優先順位を付けて塞いで(解決して)いきます。これによって、より早く課題を解決できるのです。

効率よく課題を解決し目標を達成する方法を見出すには、お金に関する幅広い知識(穴を塞ぐ方法や道具)や実務経験(穴を塞いだ経験)も重要な要素です。

お金の悩みや不安は、家庭の状況や家計の収支、将来の夢、実現したい目標などによって人それぞれ違うもの。それを理解し、実現するための効果的なアドバイスをするには、幅広い視野と知識が必要なのです。

【知識レベルの目安となるFP資格】

FPの知識レベルを客観的に証明するのが「FP資格」です。高いレベルの資格を持っているからといって必ずしも良いFPというわけではありませんが、一つの目安にはなります。

(2)相談者の利益を最優先に考え、実行可能な提案ができ

2つ目のポイントは、顧客の利益を最優先に考え、実行可能な最善の方法を提案できることです。

同じ不安を解消する、目的・目標を達成に導くにしても、さまざまな方法が考えられます。知識や経験が少ない、あるいは自身が取り扱っていない商品だという理由で、提案の選択肢が狭まるのは好ましくありません。

金融機関に所属または提携しているFPの場合、自身が取り扱う商品で課題を解決する提案が基本です(自身で取り扱っていない商品や方法も含め、解決策を提案してくれるFPもいます)。課題が解決できるなら問題ないのですが、それが必ずしも最善の方法であるとは限りません。

その点では、取り扱う金融機関や商品に縛りのない独立系FPのほうが、より柔軟な提案が期待できるでしょう。ただし、いくら理想的な提案でも、実行できないような内容では机上の空論です。独立系FPに相談する場合には、実務感覚があり実情に即した提案を行えるFPであるかも重視しましょう。

商品を販売する企業系や提携系のFPと独立系のFP、それぞれに相談し、双方の意見を踏まえて判断するのも一つの方法です。

(3)信頼でき相談しやすい

3つ目のポイントは、信頼でき相談しやすいことです。

自分や家族の生活や人生、お金という重要な問題を相談する相手だからこそ、信頼は欠かせません。相談しやすいことも重要なポイントです。話しにくいからと必要な情報を伝えていないと、重大な問題を見落としたり、あまり意味のない提案になってしまったりするおそれがあります。

知識が豊富であることはもちろん、相談者のレベルに合わせてわかりやすく丁寧に説明してくれるかどうか、親身になって相談に乗ってくれるかどうかも、FPを選ぶ重要なポイントです。

相談するFPはどうやって探せばいい?

日本ではFPに相談することがまだまだ一般的ではなく、身近に相談できるFPがいる人は限られています。

相談するFPを探す方法としては、例えば日本FP協会の「CFP®︎認定者検索システム」があります。このシステムでは、FPの最上位資格であるCFP®︎認定者を、相談できる地域や相談内容などの条件を指定して検索できます。

無料でFPに相談したい人は、福利厚生の一環として提供されている「my FP」のFP相談サービスを活用するとよいでしょう。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

- 習ってないから仕方ない?テストで点数が高いのは「日本人」「欧米人」どっち?

- ライフプランニングの必要性と今から始める資金計画

- 人に 「性格」 があるように、金融商品にも 「性格」 があるんです。

- 投資初心者”あるある” 「私の失敗」 ベスト5

- コツコツ積立?大きく増やす?目的によって投資方法は変わります!

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。