日本人ほど「貯金」が好きな民族はいない⁉ 日本と海外の資産形成、その違いは?

世界から見ても、日本人ほど貯金が好きな民族はいないといわれています。

その理由は、どこからきているのでしょうか。

少し紐解いてみたいと思います。

まず、日本と海外の資産形成について、どのように違いがあるのか見てみましょう。

◆日本と海外の個人金融資産の内訳

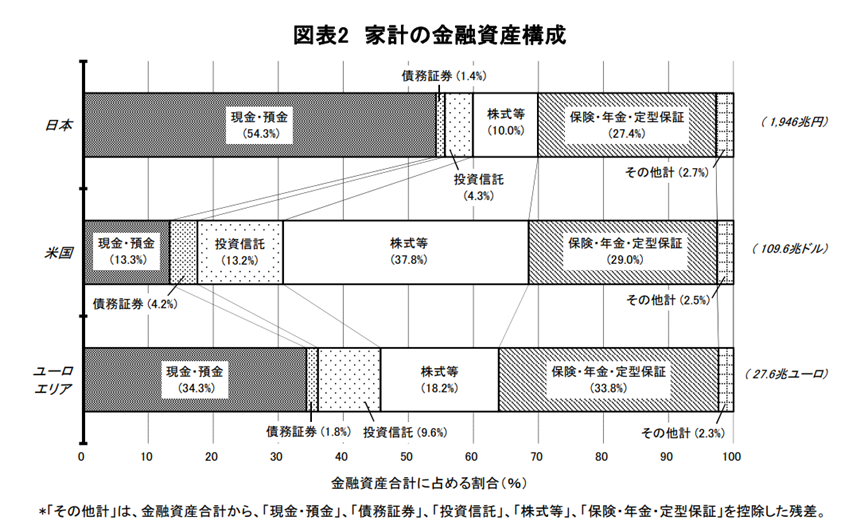

2021年8月に日銀が発表した「資金循環の日米欧比較」の中に「家計の金融資産構成」があります。

日本の金融資産は、ほとんど「現金・預金」で保有されており、その残高は1056兆円とアメリカやヨーロッパと比べるとその割合は非常に高く、逆に株、投資信託などの「リスク性資産」への割合はとても低くなっています。

日本人がこの「リスク性資産」で運用している割合は、わずか約14.3%(投資信託4.3%+株式10.0%)。

一方、アメリカでは51.0%(投資信託13.2%+株式37.8%)、ヨーロッパでは27.8%(投資信託9.6%+株式18.2%)と日本よりもかなり高い水準にあります。

ちなみに保険保有比率、債券保有比率は、

- 欧州 保険保有比率33.8% 債券保有比率1.8%

- 米国 保険保有比率29.0% 債券保有比率4.2%

- 日本 保険保有比率27.4% 債券保有比率1.4%

となっていて、投資性のある商品にはあまり手を出していないというのが、一般的な日本人の特徴です。

日本国内で運用されない、いわゆる眠っている資産と言われている「タンス預金」の額は880兆円と言われていて、「日本人は貯めるのは上手だが、増やすのは下手」と言われるのは、こういったデータからも読み取れます。

◆個人投資率を欧米と比較すると?

国別株式保有金額でも日本はアメリカの1/3程度になっていて、株式比率の低さが良くわかります。

2018年の東京証券取引所で行われた売買取引の主体者を見ると、外国人が74%近くを占めていて、10年近く前と比べても増加しています。個人投資に関する話題が増えているとはいえ、まだまだ日本人投資家は少数派なんです。

日本のGDPが3位まで転落したというニュースも過去の話な上、少子高齢化が進む中での経済成長は困難を極めます。しかも、限りない低金利社会では貯金は目減りするばかりで、「貯金が好きな日本人」だけでは、将来の不安は増すばかりです。

眠れる資金を投資に向けられれば、社会経済の活力が充填されるかもしれません。

◆お金は人生の“ツール”

日本の普通預金金利は、現在0.001%。

銀行に預けていても全く増えず、逆にお金を引き出す際に手数料がかかったりとマイナスになることも。では、なぜいつまでもそんな銀行にお金を預けておくのでしょうか。

よく言われる理由に、日本人に根付いた価値観、考え方があります。「お金は真面目に稼いで手に入れるもの」「お金儲けはいやしい」など、「お金の話をするなんて」という風潮が根強く残っています。

こうしたお金に対する価値観、考え方は、外国人から見ると理解し難いものがあります。

お金はキレイも汚いもなく、生活に不可欠なただのツールです。不足すれば困るけれど、貯めて眺めているものではなく、いかに有意義に「使いこなすか」に焦点が当てられます。ただ貯めるだけに働き、シニア世代になっても貯金にこだわり続ける日本人のマネースタイルは、何とも不可解と受け止められています。

日本の場合、バブル崩壊後の凍りつくような20年を経験し、結局投資ではなく預金がもっとも安泰であったと思い込まされた経緯も理由の一つでしょう。

時代が変化しても、その傷跡が「真面目に働いて貯金をするのが正しい生き方」となっているのも間違いないでしょう。

◆金融経済の教育

「お金」に関する国の姿勢の違いがもっとも現れているのが、教育の現場です。

日本はこれまで金融知識について、教育の推進を積極的に行なってきてはいませんでしたが、ようやく、金融庁が学校に出向く出張授業や高校の家庭科で「資産形成」についての授業が開始されます。

しかし、海外では早い時点から社会と金融の関係、さらに金融商品などの詳細までを含め子どもたちに教えるシステムづくりをしています。

例えば、世界経済を知る上で投資・金融といった基本的な知識は欠かせませんし、次世代をけん引する若年層に対し、金融経済教育を手厚く行ない、将来的な国力強化を図っている国も多いです。さらにライフプランの中での資産形成はごく当たり前の課題であり、若いときからさまざまな投資の方法について学び始めているんです。

◆海外の資産形成

冒頭でお伝えしたように、日本人は預金による低リスク・低リターンを好み、米国では株式などのリスク資産の割合が高くなっています。

米国では、高校生になると教科書で資産運用を学びます。ドルコスト平均法やラテマネーの法則といった学校の授業で習うことで、早くから資産形成に興味を持ち、投資がごく当たり前に生活の一部となっているんです。

ドルコスト平均法について、詳しくは次の記事をご覧くさだい。

【初心者必見】将来、差がつく!? 「ドルコスト平均法」の鉄則をやさしく解説

ダブルインカムという考え方は、米国では当然のことで、自分が働いて得るお金と、お金が生み出すお金によって、より豊かで余裕のある生活を手に入れようとします。

アメリカ人にとっての夢である、アーリーリタイアを実現するために、不労所得の種を常に撒き続けています。投資や資産形成に対する考えの違いは、民族的な歴史や教育によって差があります。

しかし、資本主義の一翼を担う日本の中で、個人の資産形成は自己責任です。これまでの思想はどうあれ、現状を見極めて必要な手段を講じて行かなければなりません。

株や投資信託、不動産投資など資金力に応じた手段は数多くあります。学ぶことを面倒くさがり、何もせずにいては何も変わりません。

日本人の貯金神話から、世界に目を向けるべき時が訪れています。

今こそ、考え方を変えるときなのかもしれません。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

「金融リテラシー」とは? 社会で生きていくために不可欠な4分野・15項目

■ 今回の記事に関連するおすすめ記事

- 【初心者必見】将来、差がつく!? 「ドルコスト平均法」の鉄則をやさしく解説

- 習ってないから仕方ない?テストで点数が高いのは「日本人」「欧米人」どっち?

- ライフプランニングの必要性と今から始める資金計画

- みんな同じだと思ってませんか? 良いファイナンシャルプランナーの見つけ方

- 「投資信託」ってなに?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。