投資の「目的」は何ですか? 少しだけ先輩の声を確認すれば「私の目的」を決めやすいかもしれません。

「投資に興味はあっても、よくわからない」

「なんとなく危なそう」

「投資するほどまとまったお金はない」

このような理由から投資を始めるのを躊躇している人は少なくありません。何事も知らないことにチャレンジするのはやはり不安なものです。

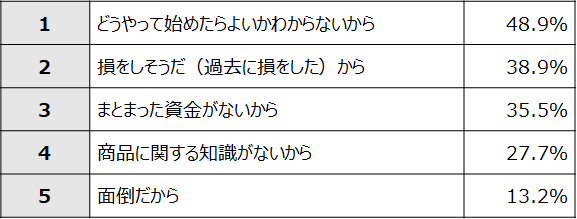

【資産形成・資産運用の必要性を感じているのに金融商品を保有しない理由】

出所:「個人の資産形成に関する意識調査」(QUICK資産運用研究所、2021年11月26日〜12月1日調査)

今回は「知らない」ことで投資を始めるのを躊躇している人の不安を解消していきます。

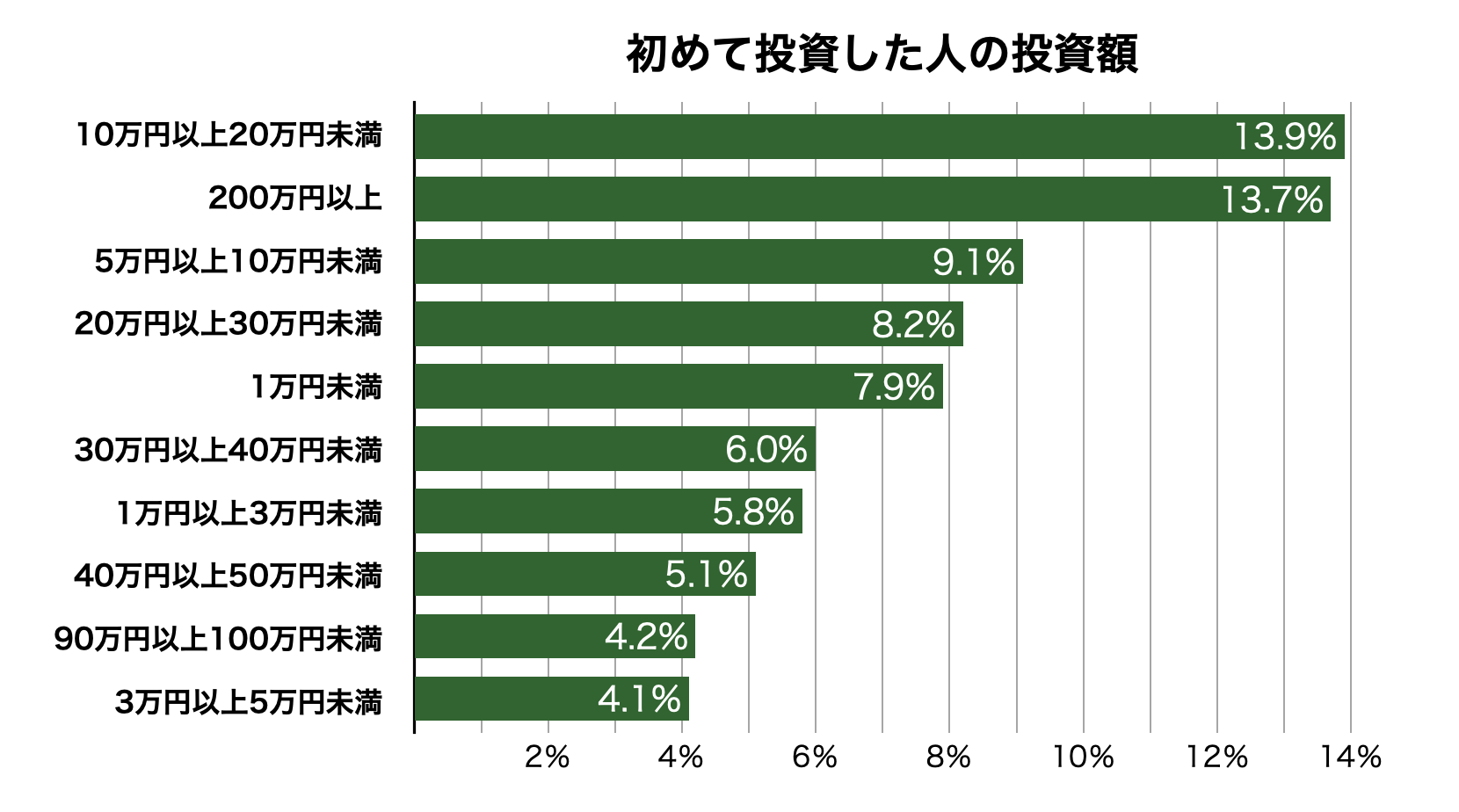

最初に投資した金額は10万円以上20万円未満が最も多い

投資はまとまった資金がないと始められないと思われがちです。しかし、実際には1万円以下で購入できる金融商品も多く、まとまった資金がない人でも投資は始められます。

楽天証券の調査によると、最初に投資した金額で最も多いのは10万円以上20万円以下。約4人に1人(26.9%)は10万円未満で投資を始めています。

出所:楽天証券口座開設者の初回の取引額(期間:2013年1月1日〜2018年8月31日)をもとに筆者作成

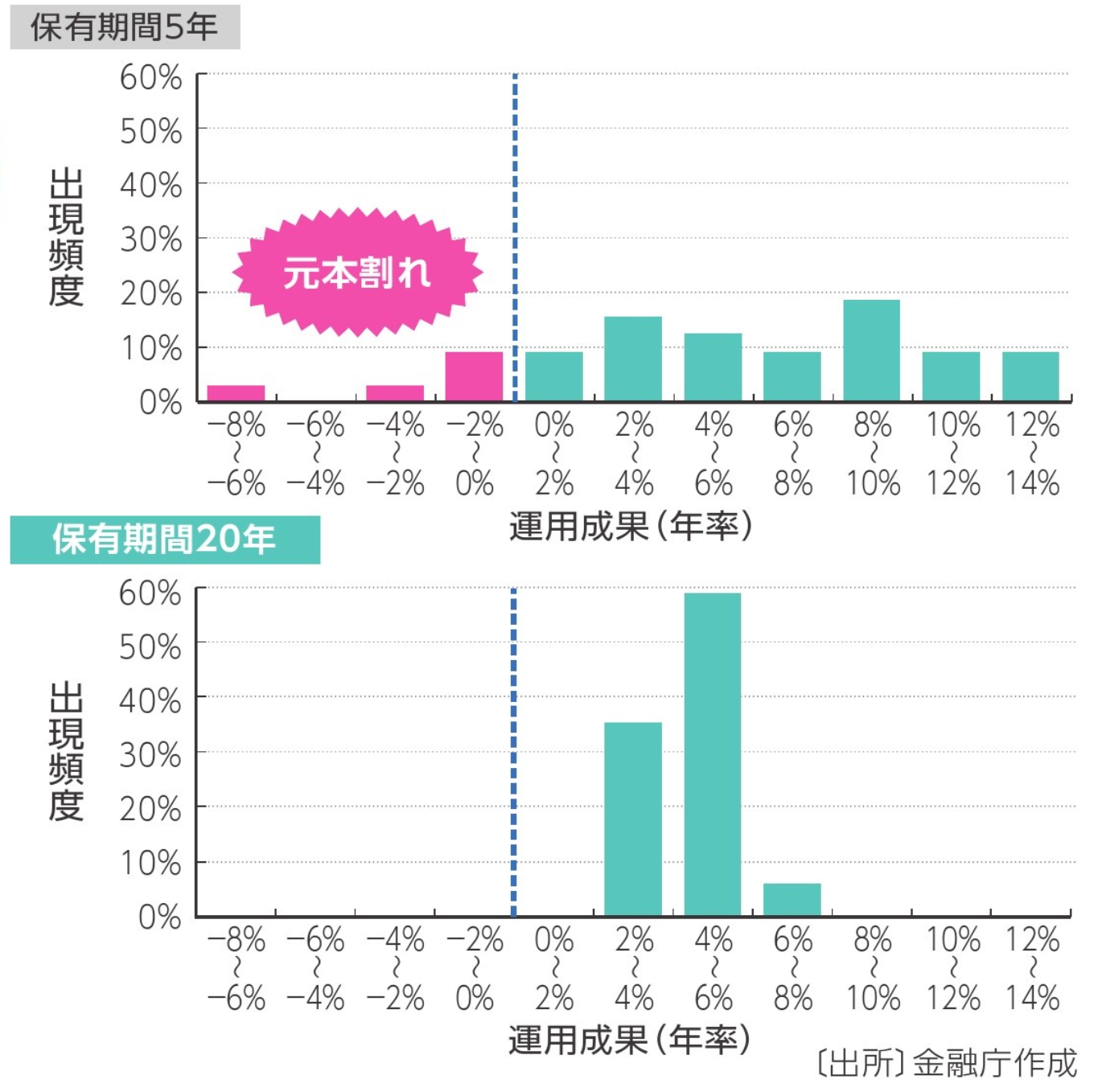

損をするリスクを抑えるには長期・積立・分散投資が有効

個人向け国債や預貯金など一部を除き、金融商品には元本保証がありません。リスクとリターンは表裏一体の関係で、お金を大きく増やそうとすれば、それだけ損をするリスクも高くなります。

リスクをとって短期間で利益を狙う方法もあります。しかし、それは「投資」ではなく「投機」です。うまくいくこともあるかもしれませんが、運の要素が強く、大切な資産を一瞬で失う危険もはらんでいます。

なるべく損をするリスクを抑えながら、投資によって資産形成を進めていきたい。それには「長期・積立・分散投資」が有効な方法です。

以下のグラフは、国内外の株式と債券に分散して積立投資をした場合の運用実績を示したもの。投資する資産や地域を分散した積立投資を長期間続けることで、元本割れのリスクを大きく軽減できることがわかります(※過去の実績に基づく結果で、将来の運用成果を保証するものではありません)。

積立投資なら最初にまとまった資金は必要なく、長期間継続することでコツコツと資産を積み上げられます。

投資信託の積立投資など、一度設定すると定期的に自動で買付けが行われる仕組みもあり、投資が面倒でもほとんど手間なく続けられるでしょう。

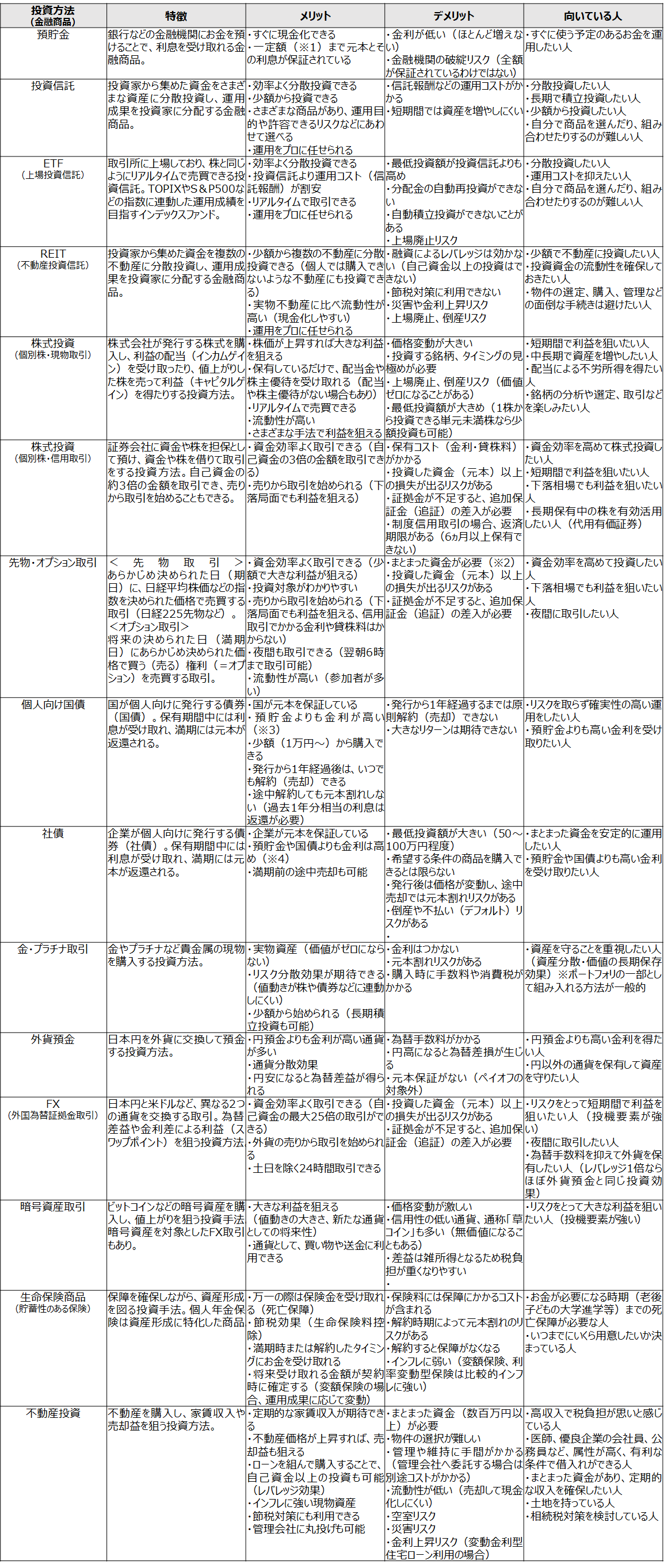

さまざまな投資方法(金融商品)の特徴、メリット・デメリット

投資方法や商品を知らないのも、なかなか投資を始められない理由の一つです。

個人が利用できる投資方法(金融商品)には、主に次のようなものがあります。

それぞれメリット・デメリットがあり、リスクやリターンの大きさも異なるため、目的にあった方法(商品)を選ぶことが大切です。

※1:無利息の預貯金(決済用)は全額、有利息の預貯金は金融機関ごとに元本1,000万円までと破綻日までの利息が対象

※2:日経225先物129万円〜、日経225ミニ12.9万円〜(2022年6月6日現在)

※3:変動10年(年0.16%)、固定5年(年0.05%)、固定3年(年0.05%)、税引前/2022年6月発行分

※4:(参考)楽天グループ株式会社第21回無担保社債(社債間限定同順位特約付)/期間3年・年0.72%(税引前)

「つかうお金」「ためるお金」「ふやすお金」

お金は大きく「つかうお金」「ためるお金」「ふやすお金」の3つに分けて考えるとよいでしょう。

・つかうお金

普段の生活に使うお金、病気やリストラなどの不測の事態に備えるためのお金です。

すぐに生活に困ることがないよう、預貯金などすぐに現金化できる商品で運用しましょう。金額の目安は生活費の半年〜1年分です。

・ためるお金

住宅購入の頭金、子どもの教育資金、車の購入費用、旅行費用など、おおむね10年以内に使う予定のあるお金です。

お金が必要になる時期にあわせて、預貯金や債券(個人向け国債、社債)など比較的安全性の高い商品を中心に運用しましょう。3年以上先に必要になるお金については、一部を投資信託などのリスク商品で運用してもよいでしょう。

・ふやすお金

老後資金など、10年以上使う予定のないお金です。

お金が必要になるまでに十分な時間を確保できるため、投資信託や株式などのリスク商品、保険商品などを中心に、ふやすことを意識した運用を行いましょう。

投資スタイルは人それぞれ!自分にあった方法を選ぶことが大切

人それぞれ、投資の目的や許容できるリスクは異なります。自分にあわない方法では長く続きません。自分にあったスタイルを選んで投資することが大切です。

事例1:将来に備え、毎月コツコツ積立運用するAさん(32歳/女性/年収380万円)

“30歳を目前に、自分の人生設計を考えたのが最初のきっかけでした。年金制度に不安が残る世代なので、老後の必要資金を計算してみたのですが、ただ貯めていても厳しいと思い、投資をしてみようと思いました。ただ、もともと投資の知識は全然ありませんでしたし、リスクも怖いし、お金もかかりそう……と最初は躊躇していました。そんなとき、証券会社に勤める友人から

「投資信託なら少額からできるし、分散投資でリスクも抑えられるからお勧めだよ」と教えてもらったので、ちょうど夏のボーナスが出たときに、バランス型投信を購入、毎月5000円の積立をすることにしました。それまでは投資で利益を上げられるのは、経済や株の知識が充分にある一部の人だけだと思っていたのですが、定期的に送られてくる運用報告書でプラスになっているのを見てうれしくなったのを覚えています。毎月少しずつ積み立てているので、負担もそれほどなく、手軽に始めながら投資の勉強ができるのが、積立投資のいいところだと思います。”

事例2:安定運用で家族のために少しでも資産を殖やしたいCさん(56歳/男性/年収730万円)

“長男の進学費用や親の介護、住宅ローンの返済など、何かと家の中のことにお金がかかる時期。退職後の生活を考えて、できるだけリスクをとらず、投資をして少しでも資産を殖やそうと考えました。 そんな私にとって、預金よりも利率が高いものが多い債券は魅力的でした。確かにリスクが抑えられているためリターンも小さいですが、安定して利息を得ることが重要。蓄えていたうちの200万円を10年ものの個人向け国債と社債の購入資金に充てました。個人向け国債ならば、急遽資金が必要になったときも(条件付きで)中途解約できますし、資金の回収はできるだろうと楽観視しています。変動金利の国債を購入したことで、経済ニュースにも目を通すようになり、日本経済や金利について考えるきっかけともなりました。”

《関連記事》

税制優遇制度もうまく活用する

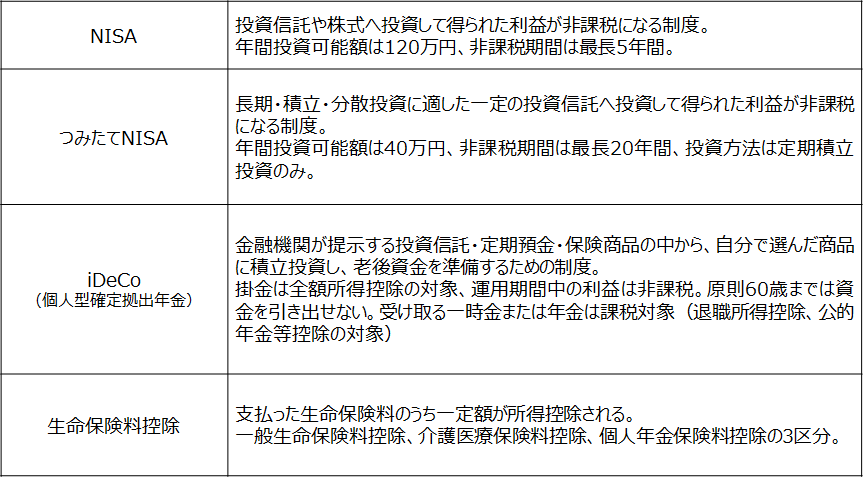

自助努力で将来に備え、資産形成をする人のため、国も税制優遇制度を用意しています。利用できる制度は活用して、効率よく投資しましょう。

【主な税制優遇制度】

NISA、つみたてNISA、iDeCoのどれを選べばよいのかは、こちらの記事をご覧ください。

相談できる相手を持つことも大切

投資に関して知らないこと、わからないことは、書籍やインターネットを使って自分で調べることができます。

しかし、これまで投資経験がないと、そもそも「知らないことを知らない」ということもあるでしょう。知識はあっても、うまく活用できない人も少なくありません。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

- 習ってないから仕方ない?テストで点数が高いのは「日本人」「欧米人」どっち?

- ライフプランニングの必要性と今から始める資金計画

- みんな同じだと思ってませんか? 良いファイナンシャルプランナーの見つけ方

- 「投資信託」ってなに?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。