自分の身に予期せぬ怪我や病気、事故が降りかかった時、本人やその家族の負担を少しでも軽減してくれるのが生命保険の役割です。

事故や怪我はまだしも、病気は加齢によってリスクが増加するものも多いため、若いうちから保険に入る必要性は低いと考える方も少なくありません。

その一方で、いついかなるトラブルに見舞われるかは誰にも分からないため、人生のどのタイミングで生命保険に入るべきか迷ってしまう方もいらっしゃるようです。

一般的には、生命保険は年齢が若いうちから加入することを勧められますが、果たして、本当に若いうちから加入する必要はあるのでしょうか。

今回の記事では、年代別の生命保険加入率や加入目的、年間で払い込む保険料の平均額など、様々な統計データを紹介するとともに、いつから生命保険に加入すべきかを解説していきます。

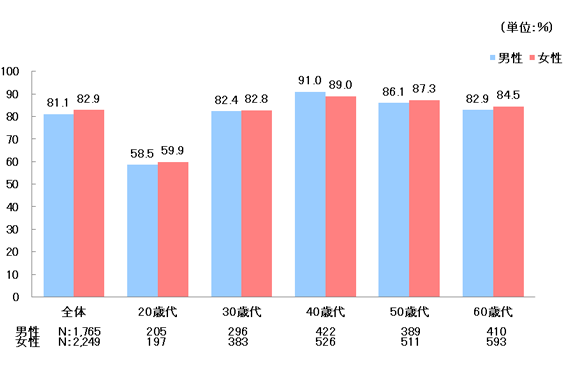

生命保険の加入率

最初に、加入率の現状を見ていきます。

生命保険文化センターが公表する「令和元年度 生活保障に関する調査」によれば、20代の保険加入率は約60%に留まっています。

その後、30代では80%に飛躍し、以降はどの年代においても8割の人たちが加入していることがわかります。

【引用元】生命保険文化センター

20代から30代にかけて保険加入率が増加している要因としては、ライフスタイルの変化や給与の上昇が挙げられます。

20代の頃は独身だった人も、30代に入ったことで結婚や出産、育児などによってライフスタイルが大きく変わる人が増加します。

独身時代は自分ひとりの心配で済みますが、結婚をして家族ができるとパートナーや子供の人生のことも考える必要があります。

もし、働き手の自分自身に万が一のことがあれば、遺された家族は生活に困るばかりか、その後の人生にも大きな影響が出てしまう可能性があるため、結婚や出産などのライフイベントを迎えることが多い30代から生命保険に加入する人が増加しているものと考えられます。

また、20代では収入が少なく保険料の支払いが難しいために加入できなかった人も、30代に入り収入面で余裕ができたことで保険に加入する人も増えているものと思われます。

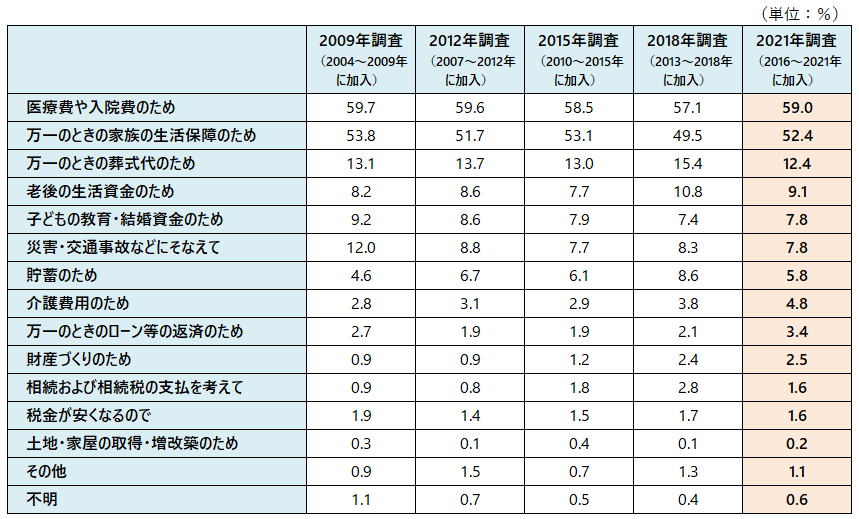

生命保険の主な加入目的

では、生命保険に加入する人はどのような目的で加入するのでしょうか?

生命保険文化センターの調査によれば、生命保険の加入目的としては「医療費や入院費に備えるため」「万一のときの家族の生活保障のため」の2つの理由が大半を占めています。

【引用元】生命保険文化センター

医療費に関しては、全日本国民が加入している「公的医療保険」によって3割負担で病院を受診できますが、公的医療保険では入院費用や入院中の食事代、交通費、差額ベッド代まではカバーできません。

また、がんを含む三大疾病に罹患した場合は長期的な通院や入院が必要となることが多く、治療を行うためには多額の費用がかかります。

こうした費用に備えるため、生命保険に加入する人が多いものと考えられます。

同様に、自分に万が一のことがあれば遺された家族が生活に困る可能性が高いので、死亡保障を備えるために生命保険に加入している人も多いでしょう。

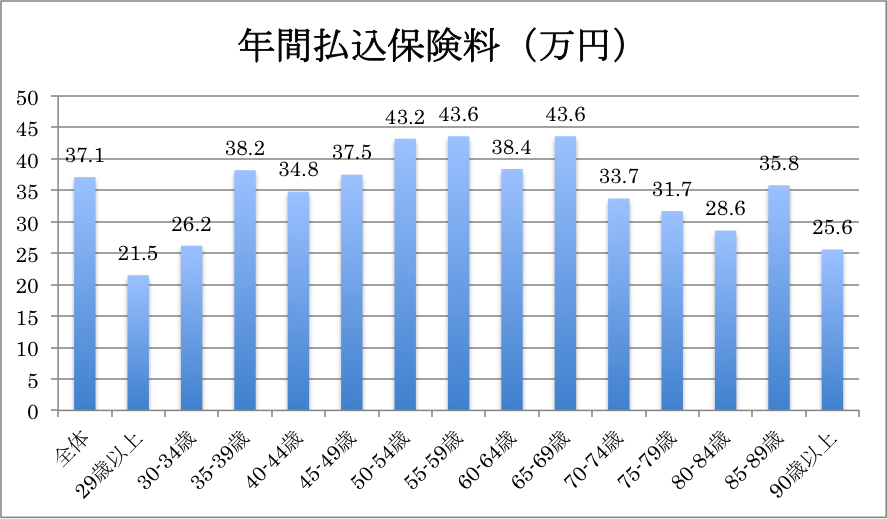

年代別の年間払込保険料

生命保険は保険商品によって保障対象が異なるため、ひとりで複数の保険に加入しているケースも多く、年間に払い込む保険料にも差があります。

生命保険文化センターの調査結果は下表の通りです。

【参考】生命保険文化センター

これを見るとわかる通り、20代では20万円前後であった保険料が、30代後半では約38万円と一気に増えており、ひと月あたりおよそ2.5〜3万円程度の保険料を負担しながら暮らしていることになります。

30代で保険料が一気に増加している要因としては、結婚や出産に加えて一戸建てや車の購入費用、子供の教育資金などが必要となることから、保障額の増額や別の保険に追加で加入していることが考えられます。

なお、これらはあくまで平均額なので、実際に払い込む保険料は保険商品の種類や保険会社、保障額によって異なります。

上記の金額より高い場合もあれば安くなる場合もあるので、参考程度に留めておくようにしてください。

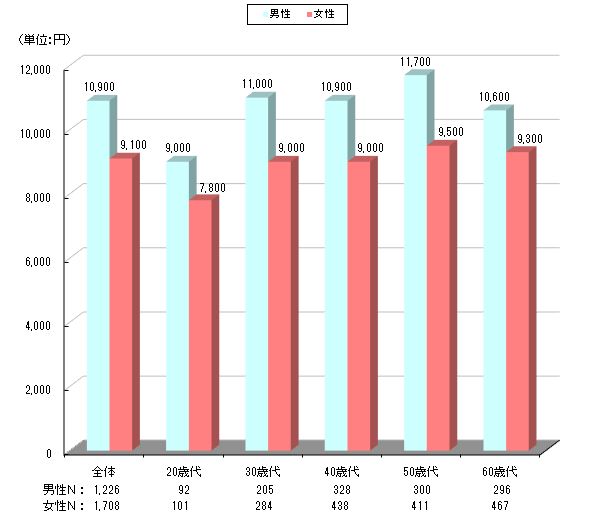

年代別の入院給付金日額

医療保険に加入する場合、入院した時に支払われる1日あたりの給付金のことを示す「入院給付金日額」を決めることになります。

下図に示す通り、20代では入院給付金日額を平均7,000〜9,000円ほどに設定している人が多いようですが、30代になると10,000円~15,000円未満が最も多く、以降の年代においても同金額の入院給付金日額を設定する人が多いようです。

【引用元】生命保険文化センター

一方で、公益財団法人生命保険文化センターの調査によると、入院1日あたりの自己負担費用の平均は約2.1万円となっています。

【引用元】生命保険文化センター

これは、薬価代の高騰など、以前に比べて医療費全体が高額になっていることが要因しているものと考えられます。

これから医療保険への加入を検討している人は、上記を参考にご検討ください。

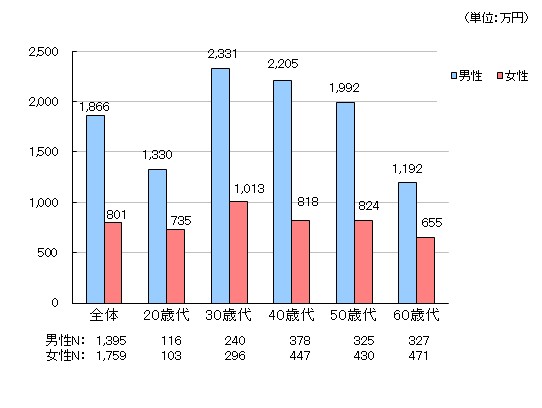

年代別の死亡保険給付金額

死亡保険給付金額とは、病気によって亡くなった際に支払われる保険金額のことで、高額な保障を備えておくほど毎月の保険料が高くなる傾向にあります。

【引用元】生命保険文化センター

生命保険文化センターによれば、死亡保険給付金額は20代男性で1,330万円、20代女性で735万円であることがわかります。

ですが、30代になると男性で2,331万円、女性で1,013万円とどちらも1,000万円以上の高額な保障を備えており、中でも男性の保障額が一気に跳ね上がっています。

若いうちから生命保険に加入するメリット

ここまで様々な統計データを紹介してきましたが、結局のところいつから生命保険に加入すべきなのでしょうか?

結論から言えば、一長一短あるということになります。

各種のネット上では「若い方がトク」、あるいはその逆を唱える情報が錯綜していますが、その解は、保険の種類や保障内容によって異なります。

また、仮に計算上の保険料総額では30代になってから加入した方が安く済む場合でも、20代に大きなケガや病気をした場合の経済的なマイナスは、保険以外の預貯金等で賄うことになります。

さらには、ご自身の職業や家族構成などのライフステージも鑑み、総合的に判断する必要があるので、しっかりとメリット・デメリットを確認したうえで自身の価値観に合った選択を行うようおすすめします。

メリットとして考えられるのは以下の通りです。

①保険料が安くなる傾向にある

最近は、健康増進型保険の一部に、加齢とは逆転して健康年齢によって保険料が安くなる保険も登場していますが、一般的には加齢と共に保険料が高くなるよう設定されています。

その理由は、年齢を重ねるにつれて健康上のリスクが高まり、保険金の支払事由に該当する可能性が高いためです。

また、終身保険は契約時の保険料のまま一生涯の保障が受けられるので、年齢が若いうちから保険に加入しておくことで、長期的に見た場合に払い込む保険料の総額を節約できる可能性があります。

なお、定期保険の場合は、更新するたびに更新時の年齢によって保険料が再設定されるので、商品や保障内容によって累計保険料の総額が高くなる場合もあれば、安くなる場合もあるので注意が必要です。

②貯蓄が少なくても万一の時に安心できる

病気やケガのリスクに対する備えは、一見すると公的医療保険だけで十分に見えますが、公的医療保険だけでは高額になりやすい入院費用や食事代・交通費・日用品代などは補填できません。

また、先進医療や自由診療にあたる医療費に関しては公的医療保険が使えないので、全額を自己負担で支払う必要があります。

まだ若くて貯蓄額が十分ではない場合でも、あるいはその貯金は別の目的で積み立てている場合にも、保険があれば貯金を取り崩さずに済むのは大きなメリットと言えるでしょう。

③年齢が若いほど加入できる保険の選択肢も広がる

基本的に、保険に加入する際には現在の健康状態や過去の病歴などを告知する義務があります。

健康状態が悪かったり大きな病気に罹患した経験があったりすると、通常の人よりも保険金支払いの事由に該当する可能性が高いことから、加入条件が厳しく設定されているのが一般的です。

一方、年齢が若ければそういったリスクが少ないので、加入できる保険商品の選択肢が広がるのもメリットだと考えられます。

若いうちから生命保険に加入するデメリット

続けて、デメリットとして考えられることを紹介します。

①毎月の出費が増える

若いうちは収入が少なく、日々の生活費で給料を使い切ってしまう人も多いかと思います。

本来は、負担する保険料の見返りとして保障を得られることからデメリットとして位置付けるのは違うかもしれませんが、毎月の保険料が負担となり家計圧迫の原因になってしまう可能性があることは事実です。

保険に加入する際は、生活費を除いた余剰資金の範囲内で加入できる生命保険を選ぶようにしましょう。

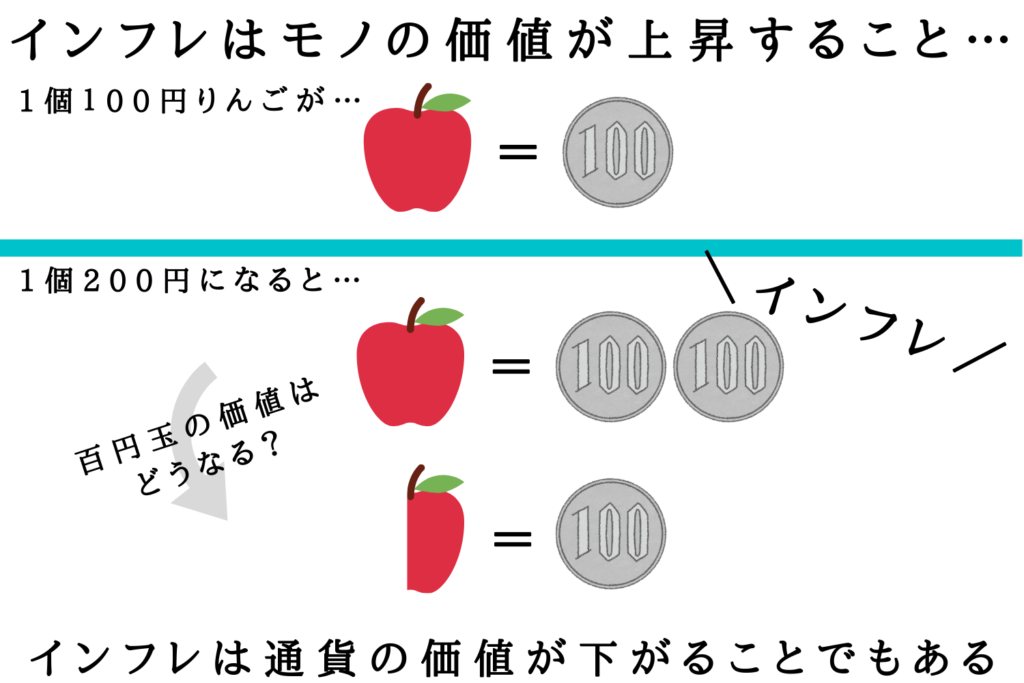

②インフレ発生時のリスクが高くなる

生命保険は契約時に保険金額を決めるのが一般的で、たとえインフレが発生しても受け取れる金額は変わりません。

たとえば、今までは100円で買えたりんごが、インフレが発生したことで200円になった場合を考えてみましょう。

【引用元】HOUSING・REAL ESTATE INSTITUTE

保険金が100万円であった場合、契約時には1万個のりんごが買えるのに、インフレが発生すると5,000個のりんごしか買えなくなります。

生命保険は契約が長期にわたる場合もあるため、常にこうしたインフレの影響を踏まえておく必要があります。

③すぐに解約すると損する

生命保険の中には、途中で解約をしてもそれまでに払い込んだ保険料の一部に該当する「解約返戻金」を受け取れる商品があります。

解約返戻金の額は払込保険料総額に解約返戻率を掛けた金額になりますが、一般的に解約するタイミングが早ければ早いほど返戻率が低く設定されているため掛け捨て部分が多くなります。

まとめ

今回の記事では「何歳から加入すべきか」について、様々なデータをもとに解説させて頂きました。

中でも皆さんのご判断に最も影響するのは、やはり「保険料」でしょうか。

ところで、最近は新電力や携帯電話の「サブブランド」「セカンドキャリア」と同様に、従来の商品に比べて割安な生命保険商品があることをご存じでしょうか?

そもそも、なぜ保険会社各社によってそんなに保険料に差があるのか?疑問に思ったことはありませんか?

限られた生活費の中から捻出する保険料が、どのような理由でその価格に設定されるのか?興味がある方にはこちらの記事をおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご覧になってください。

続けてご覧になっていただきたい記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。