65歳まで働けばなんとかなる?家を売れば老人ホームに入れる? 従来の常識は、もう通用しない時代に…

老後の2,000万円問題で注目を集めた「老後破産」の問題。その影で、40〜50代の「老前」破産もより深刻な問題となりつつあります。

日本弁護士連合会の調査(※1)によると、年代別の自己破産者は40代が最も多く(26.94%)、50代(21.45%)、60代(16.37%)と続きます。自己破産に至る最大の理由は「生活苦・低所得(25.68%)」です。

「今のまま60歳、65歳まで働けば年金と貯蓄で生活していけるだろう」

終身雇用が崩壊し、年功序列の昇給が当たり前ではなくなった令和の時代、そのような考えでは老後を迎える前に生活に行き詰まりかねません。老後破産、老前破産は決して他人事ではないのです。

※1出所:2020年破産事件及び個人再生事件記録調査(日本弁護士連合会消費者問題対策委員会)

“人並み”の生活が高嶺の花になる

国民的アニメ「クレヨンしんちゃん」の主人公、野原しんのすけの父「野原ひろし」。

子煩悩な優しい父親として描かれ、理想の父親にも度々名前が上がります。さらに、90年代に平凡なサラリーマンとして描かれ、アニメの中ではみさえに万年係長、安月給と罵られていた彼が、今ではハイスペとまでいわれるようになっています。

20代後半で結婚し、専業主婦の妻に2人の子ども。年収650万円。郊外に庭付きのマイホームとマイカーを所有。

このような“人並み”の生活を送る30代男性の人生が、高嶺の花となりつつあるのです。

【野原ひろしのスペック】

- 年齢:35歳

- 勤務先:双葉商事(東京都中央区)

- 役職:係長

- 年収:約650万円(※『劇画クレヨンしんちゃん』(1995年)より)

- 家族構成:妻(専業主婦)、子ども2人、犬

- 自宅:庭付き一戸建て(埼玉県春日部市)

- 車:セダン(OSSAN アンジェリーナ)

今の40〜50代はマイホームを持って一人前と言われてきた世代

今40〜50代の男性は、若い頃に「マイホームを持ち、専業主婦の妻を養って一人前」と上の世代から言われてきました。これはまさに“ひろし”の姿と重なります。

しかし、今の普通の会社員には、そのハードルは高くなっています。そのため、40代より下の世代では、「結婚しない」「子どもをつくらない」「家や車を買わない」選択をする人が年々増えています。結婚するとしても共働きが一般的です。仮に夫婦それぞれが年収300万円としても、世帯収入は野原家とほぼ同じ600万円。やりくりすれば“人並み”の生活は送れるでしょう。

しかし、40〜50代では多少無理をしてでもマイホームを購入し、妻は専業主婦という家庭が少なくありません。日々の生活はなんとかなっていても、貯蓄や投資に回すお金を確保できず、貯蓄がほとんどない世帯もあります。住宅ローンを抱え、教育費のピークや失業などが重なれば、たちまち老前破綻に陥ってしまいかねない状態なのです。

65歳以上も働き続けることが当たり前の時代に

年金支給開始年齢が引き上げられ、男性は1961年4月2日以降、女性は1966年4月2日以降に生まれた人は原則65歳まで年金を受け取れません。これにあわせ、多くの企業では65歳まで働ける環境が整備されています。

しかし、人生100年時代を迎え、65歳で仕事を辞められるとは限りません。年金支給年齢がさらに引き上げられ、支給額も減少していけば、生涯現役で働くことが当たり前の時代がやってくるでしょう。

現役時代と変わらず、バリバリ働く選択肢もあります。しかし、多くの人にとっては、負担の少ない仕事をなるべく長く続けるほうがより現実的です。

年金とは別に月10〜15万円程度の安定した収入を確保できれば、老後の生活はかなり楽になります。それには、なるべく早いうちから収入につながる知識や技術を磨き、複数の収入源を確保しておくことがカギとなります。

本業に関連した知識や技術を磨けば、昇進や昇給につながるかもしれません。本業以外に副業や投資を始め、会社に頼らず自分で稼ぐ経験を積むのもよいでしょう。副業が転職や起業のきっかけとなることもありますし、自分で稼ぐ経験は将来、何らかの形で活きてくるはずです。

貯蓄から投資へ

老前破綻に陥らないためには、比較的家計の余裕のある時期にできる限り貯蓄を増やし、教育費のピークや急な病気や失業などにも耐えられる状態を作っておくことも大切です。

家計を見直して無駄な支出があれば削り、世帯全体で収入を増やす努力をしましょう。

しかし、ただ貯蓄するだけでよいとはいえません。

バブル崩壊後、日本は長期にわたり低金利とデフレが続いてきました。低金利によって住宅ローンなどの負担が軽くなり、モノの価値は下がり、相対的に現金の価値が上がっていく状態です。

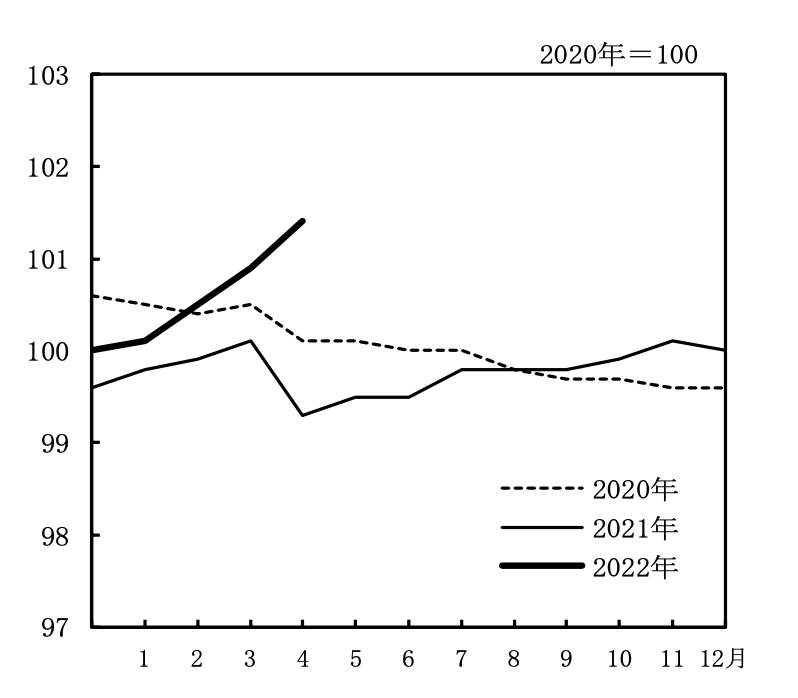

それがここにきて、物価上昇に転じる兆しが見え始めています。2022年4月の消費者物価指数(除く生鮮食品)は2.1%に達し、日銀が長年目標としてきた2%を超えたのです。この背景には、資源価格の高騰と円安による輸入価格の上昇があります。

【消費者物価指数(生鮮食品を除く総合指数)の動き】

今回のような外部要因によるインフレは、経済成長に伴うデフレ脱却という望ましい形ではありません。しかし、モノの値段が上がっているのは、紛れもない事実。現金を持っていれば相対的に価値が上がっていた状態から、なにもしないと価値が目減りしていく状態に変わるかもしれないのです。

資産を増やし守っていくためには、ただ貯蓄するのではなく、インフレに強い資産への投資がこれまで以上に重要になるといえるでしょう。

《関連記事》

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

若い頃とは違うお金の「使い方」と「考え方」へ、見直す”タイミング”はいつ?

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。