老後に年金などを受け取る際も、どんな知識が必要で、具体的に何をする必要があるのか?をご確認ください。

遅く受け取ると、1回に受け取れる年金の額が増加します。つまり、老後の収入が増えるということです。

老後の年金は、2022年4月に大きくルールが変わったばかりです。そのため最近では、働く50代、60代の方からのご質問やご相談がとても多いテーマです。

退職後の老後資金計画は万全ですか?

「子供が大学に入学して、学資保険の積立が終わった!」さて、そろそろ・・・

「住宅ローンを定年退職までに完済できそうだ!」さて、そろそろ・・・

今まで、子供のため、家族のためのお金の準備を頑張ったから、そろそろ、【自分の老後を楽しむお金】の準備、本格的に始めたいって思いませんか?

一般的に、60歳はお金の「使い方」が変わるタイミング。そして50代になると、60歳に向けてお金の「考え方」を変えるタイミングと言われます。

教育費と住居費のピークが過ぎて、さて、そろそろ・・・

これはまさに50代の夫婦に多い、「老後資金準備のアクセルを踏めるタイミング」です。

この時に、「待ってました!」と快適なセカンドライフに向けてすぐにアクセルを踏めるか、「なんとなく今まで通り」を数年間過ごすかで、準備できる老後資金の額に大きな差が出ます。

お金の「使い方」を変える60代、お金の「考え方」を変える50代、それぞれのポイントをご紹介します。

そして今まさに教育費、住居費のピークにいながらも老後に向けてコツコツ資産形成を頑張っている20~40代の皆さん。数十年先の将来をイメージして読み進めると、きっと今やっていることに自信が持てるはずです。

そろそろ老後が見えてくる年代

老後資金準備を本格的に始めたいと思っているのに、去年よりお給料が減った・・・。

このままで、老後のお金の準備は大丈夫だろうか・・・。

これは50代で会社勤めの方に多いご相談です。

「収入のピークと、金融資産のピークは異なる」

これをしっかり【我が家の数字】で把握していないと、毎月の積立額や積立期間を誤って設定することで老後資金不足になったり、無理な節約生活を続けなくてはならなくなるのでとても注意が必要です。

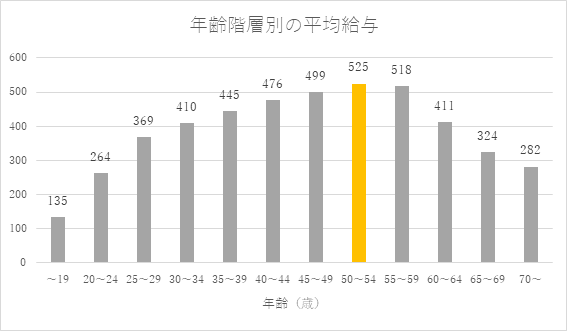

参考までに、一般的なデータで収入のピークを見てましょう。

会社員の給与のピークは50~54歳、つまり50代前半です。60歳に向けて緩やかに減少していき、60歳を境に年収で100万円以上、急激に減少します。

これから老後資金を準備したいという気持ちとは反対に、稼ぐ力は50歳から低下するのが一般的です。

現在では60歳以降に雇用を延長する企業が増え、再就職して働き続ける人が多いです。ですが、現役のころの給与水準とは大きく異なり、60歳を迎えた後は、「貯蓄の取崩し」を開始する人が多いのが現状です。

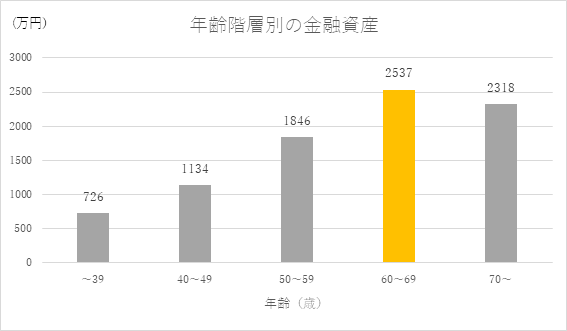

では、若いころからコツコツ積み上げてきた金融資産のピークはどうでしょうか?

金融資産残高が最も多いのは60代で、2,537万円。その次が50代で、1,846万円です。

50代は、稼ぐ力が低下し始める反面、金融資産は豊富で増加します。つまり、収入のピークと、金融資産のピークは異なるのです。40代までは「この先いくら貯めていくか」だけを考えていた人が殆どです。ですが50代はこの考え方を変えるタイミングです。

「この先いくら貯めていくかと、今まで積み上げてきた金融資産をどう管理するか」

この両輪でお金と付き合っていくことがポイントです。大切な老後資金のこと、今までよりもずっと真剣に考えましょう。もう、10年先まで近づいているのです。

老後の不安を少しでも取り除くために

老後資金の不足を防ぐために、今取り組んでおくべき具体的なことが分かれば、「このままで大丈夫?」という不安な気持ちが解消できると思いませんか?

ここからは、実際に50代の方へアドバイスしていることをご紹介しますので、参考にしてご自身の老後資金計画をイメージしてみてください。ポイントは2つです。

まず50歳になったら、

「60歳まで継続可能な我が家の積立額を把握して、60歳までしっかり続ける」この考え方が大切です。

実際には50歳と年齢を決めるのではなく、ライフプランニングをして教育費、住居費など大きな支出が落ち着くタイミングがいつか、それぞれのご家庭に合ったタイミングを探しています。

そして2つ目のポイントは、豊富な金融資産を今度どのように管理するか決めることです。これからは、お金をふやすだけでなく、近い将来使うことを視野に入れて管理をします。

60代の方の資産運用で、よくこんな話を聞きます。

今まで資産運用をせずに現預金でお金を貯めてきた方や、退職金でまとまったお金を受け取った方が、長生きリスクに備えて資産を増やそうと、突然株式投資を始めるケースです。

間もなく取崩しが始まるお金で、一括で、株式の個別銘柄に集中投資をするのは、リスクの高い投資方法で、初心者にはお勧めできません。大切な老後資産が大きく変動し、生活設計が立てにくくなるためです。

かといって、預貯金だけで資産を保有するのも実は非常にリスクが高いです。現役のうちは物価の上昇に連動して賃金が上昇するので、生活レベルを維持できます。

ところが、年金生活になると物価上昇は大きなリスクで、資産の取り崩しのスピードが速くなる恐れがありますので注意が必要です。

そのため生活レベルを守るために、物価の変動に対応できる資産を意識的に保有するのも大切です。

50代のうちから、またはもっと前から毎月コツコツと積立投資をして資産運用の経験を積んでおけば、それまでの成功体験から、焦ってリスクの高い投資を選択することはないでしょう。

さらに、ライフプランや資産運用の専門家であるファイナンシャルプランナーから、ご家庭の状況に合わせたお金の運用方法をアドバイスしてもらえると安心です。

・60歳まで継続可能な我が家の積立額を把握して、しっかり10年続ける

・お金をふやすだけでなく、近い将来使うことを視野に入れて管理する

余談ですが、これらの2つのポイント以外に、専門知識がなくても皆さん自身で実行できることがあります。

それは、年金の受給開始年齢の選択です。

「年金は、65歳からでしょう?」

と思っていませんか?老後の年金は【原則】65歳から受取開始です。ですが実際は、60歳~75歳の間で選択することが可能です。

遅く受け取ると、1回に受け取れる年金の額が増加します。つまり、老後の収入が増えるということです。

老後の年金は、2022年4月に大きくルールが変わったばかりです。そのため最近では、働く50代、60代の方からのご質問やご相談がとても多いテーマです。

定年が見えてくると、老後を快適に過ごすために考えることや計画すること、決断することがたくさんあります。

「大切なお金のことだから後悔したくない。きちんと準備をしておきたい。」

このようなお考えのかたのために、myFPでは安心してセカンドライフを迎えられるよう、退職後の老後資金計画のサポートをしています。

「福利厚生だから、無料で何度でも相談できる」

「会社専属FPだから、勤務先の年金や積立制度にも詳しく、わかりやすく教えてくれる」

「老後のお金や年金の相談相手が見つかり、私以上に妻が喜んでいます」

このように、多くの皆様にご活用いただいております。若い頃とは違うお金の「使い方」と「考え方」へ、あなたも見直してみませんか?

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。