高額療養費制度とは、公的健康保険によって医療費の自己負担額が1-3割に軽減された上で、それでも高額な医療費に対して自己負担額の上限を定めている制度です。

近年、世界中で最先端技術を用いた素晴らしい薬剤や検査が開発され、日本にも徐々に導入されつつありますが、どうしても高額な医療費が問題となります。

中には、何百万円、何千万円にもなることもあります。この場合、たとえ3割の自己負担だとしても、その金額は高額です。

一方、高額療養費制度の自己負担は「割合」ではなく「限度額」で決められていることから、3割負担に比べると低額な自己負担で済むところが魅力的です。

しかし、実際に高額療養費制度を申請する際には、細かなルールや事前に知っておくべきこともあります。

そこで、今回の記事では高額療養費制度に関するいろいろな疑問をQ&A形式で解説していきます。

《Q&A 目次》

- Q1, 高額な医療費について、自己負担が補填される制度があると聞きました

- Q2, 自己負担限度額は誰でも同じなのですか?

- Q3, 高額療養費制度を利用する際の注意点はありますか?

- Q4, 高額な医療費がかかる場合、一時的とはいえ自己負担超過分を立て替えるのも大変です

- Q5, 医療費控除と高額療養費には、どのような違いがあるのでしょうか

- Q6, 1年間で高額療養費制度の適用回数が何度もある場合、さらに自己負担が下がると聞きました

- Q7, 家族で医療費が高額になった場合、合算金額に対して支給があると聞きました

- Q8, 医療費に加えて介護費の負担も大きいのですが、負担軽減の仕組みはありませんか

1ヶ月間(同じ月の1日から末日まで)に支払う医療費が自己負担限度額を超えた場合に、超過分が加入している健康保険組合から払い戻される仕組みを「高額療養費制度」と言います。

70歳未満、70歳以上で下表のとおり区分されます。

- 70歳未満

| 区分 | 所得区分 | 自己負担限度額 |

| ア | 健保:標準報酬月額83万円以上 国保:賦課基準額901万円超 |

252,600円+(総医療費-842,000円)×1% [多数回該当140,100円] |

| イ | 健保:標準報酬月額 53-79万円 国保:賦課基準額 600-901万円超 |

167,400円+(総医療費-558,000円)×1% [多数回該当93,000円] |

| ウ | 健保:標準報酬月額 28-50万円 国保:賦課基準額 210-600万円 |

80,100円+(総医療費-267,000円)×1% [多数回該当44,400円] |

| エ | 健保:標準報酬月額 26万円以下 国保:賦課基準額 210万円以下 |

57,600円 [多数回該当44,400円] |

| オ | 住民税の非課税者等

|

35,400円 [多数回該当24,600円] |

※総医療費=保険適用される診療費用の総額のこと

※国民健康保険における賦課基準額=国民健康保険加入者の要件で、所得から住民税基礎控除額33万円を差し引いた金額を指します。

- 70歳以上

| 所得区分 | 自己負担限度額 | |

| ①現役並みの所得者 | 健保:標準報酬月額 83万円以上 国保:課税所得 690万円以上 |

252,600円+(総医療費-842,000円)×1% [多数回該当 140,100円] |

| 健保:標準報酬月額 53万~79万円 国保:課税所得 380万円以上 |

167,400円+(総医療費-558,000円)×1% [多数回該当 93,000円] |

|

| 健保:標準報酬月額 28万~50万円 国保:課税所得 145万円以上 |

80,100円+(総医療費-267,000円)×1% [多数回該当 44,400円] |

|

| ② 一般所得者(①・③)以外の方

|

外来区分(個人)であれば18,000円(年間上限14.4万円)

外来もしくは入院区分(世帯)であれば57,600円 |

|

| ③低所得者

|

住民税非課税世帯

|

外来区分(個人)であれば8,000円

外来もしくは入院区分(世帯)であれば24,600円 |

| 住民税非課税世帯 (年金収入80万円以下等) |

外来区分(個人)であれば8,000円

外来もしくは入院区分(世帯)であれば15,000円 |

|

(出所)厚生労働省保険局「高額療養費制度を利用される皆さまへ」をもとに作成

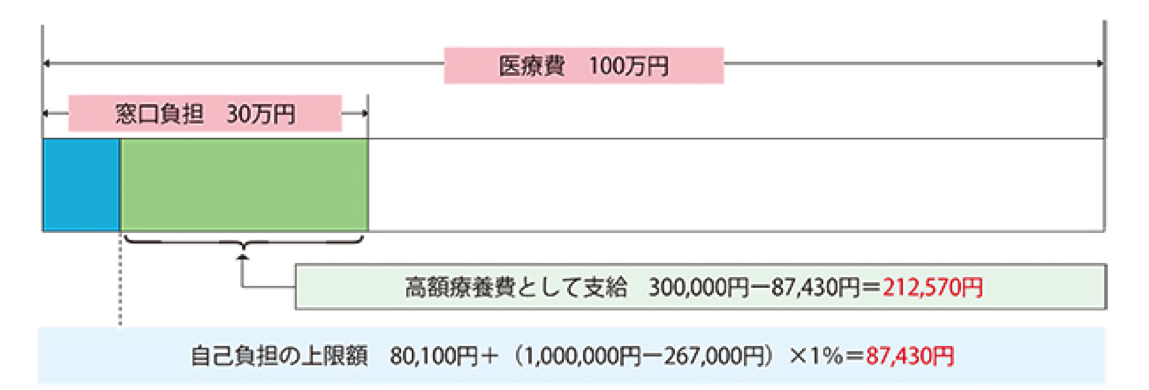

実際に例を挙げて解説します。

例えば、年収約370〜770万円の69歳の人がケガで入院し、100万円の医療費が発生した場合、医療費の負担割合は3割のため、窓口での自己負担額は「30万円」となります。

しかし、自己負担上限額は

87,430円(=80,100+(1,000,000-267,000)×1%)

のため、超過分の

212,570円(=300,000-212,570)

が払い戻されます。

(引用)厚生労働省保険局「高額療養費制度を利用される皆さまへ」

健康保険の場合、自己負担限度額の計算に用いられるのは月収ではなく、標準報酬月額で決まる点も理解しておきましょう。

標準報酬月額とは、基本給に加えて、住宅手当や通勤手当、残業手当など、労働の対償として事業所から支給された現金または現物を指し、原則として、毎年4〜6月の3か月平均支給額(結婚祝金など臨時に支給されるものやボーナスは含まれません)を指します。

また、標準報酬月額が区分の境界上にある方は注意が必要です。

例えば、基本給50万円+1ヶ月分の通勤手当12,000円の場合、標準報酬月額は50万円となるため、自己負担限度額は「月8万100円+α」となります。

しかし、同じ人が4〜6月に残業し、毎月1万円の残業代がつくと、標準報酬月額は53万円となるため、自己負担限度額は「月16万7,400円+α」に跳ね上がってしまいます。

給付対象はあくまで保険適応となる診療費用のみです。

そのため、「食費」や「居住費」、患者の希望による「差額ベッド代」や「先進医療にかかる費用」などは、支給の対象外です。

また、高額療養費の対象となる医療費は、1つの医療機関においてその月の支払額が21,000円以上のものに限られます。

1つの医療機関であっても、医科と歯科、入院と外来は分けて計算します。

なお、70 歳以上であればこれらに関わらず自己負担額をすべて合算できます。

対象となる期間はその月の1日から月末までの月単位で計算され、例え治療期間が1ヶ月以内であっても、月をまたぐかどうかで払い戻される金額が異なります。

高額療養費の申請には期限があり、診療を受けた翌月1日から2年を経過するまでに行わないと時効により申請できなくなります。

事前に申請する場合も、申請から1年以内の利用が期限となります。

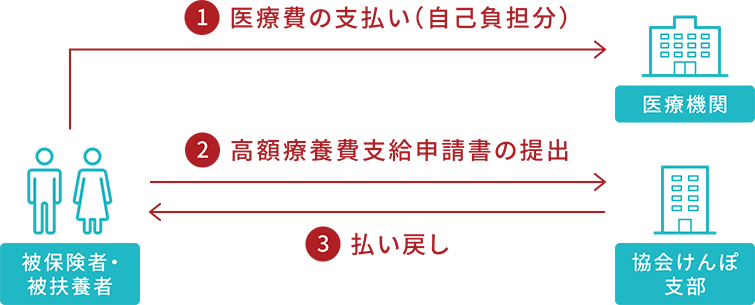

高額療養費の請求は通常、下図のような流れになります。

(引用)全国健康保険協会

医療機関の窓口で患者負担額を一旦全額支払い、その後加入している健康保険組合に申請して、患者負担限度額を超過した分の払い戻しを事後に受ける形になります。

しかし、これでは一時的とはいえ自己負担超過分を立て替える必要があるため経済的負担が掛かってしまいます。

そこで、事前に加入している公的医療保険に申請して「限度額適用認定証」または「限度額適用・標準負担額減額認定証(住民税非課税世帯の場合)」を入手しておく方法があります。

窓口での支払い時に健康保険証と共に提示すれば、窓口での支払いが自己負担限度額だけで済み、超過分は健康保険組合から医療期間に直接支払われます。

(引用)クボタ健康保険組合

なお、70歳以上の住民税課税世帯であれば、限度額適用認定証を入手しなくとも健康保険証と高齢受給者証を一緒に提示するだけで済みます。

ただし、認定証による医療費の立て替えは「提示した月から」が対象となります。例えば、4月15日から入院したものの、認定証の提示が5月1日となってしまった場合、4月の15〜30日分の自己負担超過分は自ら立て替える必要があるため、認定証の申請は早めに行うことをおすすめします。

医療費控除とは、年単位で一定金額以上かかった医療費を税務署に申告すると、課税対象となる所得金額を減らすこと(所得控除)ができる制度です。

医療費控除の利点は高額療養費制度が適応にならない「先進医療」や「自由診療」も対象(一部例外を除く)となることです。

また、加入する公的医療保険が家族でバラバラであっても、世帯の医療費を合算できる点もメリットです。

あくまで、患者が自身で支払った年間の医療費を基に控除額が決まるため、申請の際には高額療養費として支給された金額や民間の医療保険から支払われた保険金などを除く必要があります。

過去12ヶ月以内に3回以上、自己負担額限度額に達した場合に、4回目から自己負担限度額がさらに軽減され、この仕組みを「多数回該当」と言います。

「多数回該当」が適応された場合の自己負担限度額はQ2の表で示した通りです。

家族が同時に病気やケガで受診した場合、それぞれの自己負担額が上限額まで届かなかったとしても、家族分を合算してひと月の自己負担限度額を超えていれば、高額療養費の支給を受けられ、この仕組みを「世帯合算」と呼びます。

世帯合算するためには、同じ公的医療保険に加入することが条件となるため、別々の公的医療保険に加入している共働きの夫婦などでは合算の対象となりません。

同様の理由で、74歳以下の人と75歳以上の後期高齢者が同世帯の場合でも、後期高齢者は「後期高齢者医療制度」という別の公的医療保険に加入するため、合算の対象となりません。

なお、世帯合算には決められた順序があるため注意が必要です。

詳しくは、厚生労働省保険局へお問い合わせください。

公的医療保険の高額療養費と同様、介護保険にも1ヶ月毎の自己負担が上限額を超えた場合に超過分が払い戻される「高額介護サービス費制度」があります。

また、高額療養費制度と高額介護サービス費制度は併用が可能です。

しかし、仮に併用したとしても、それぞれの自己負担限度額を支払うのはそれだけで十分負担となるケースもあります。

そうしたときに利用したいのが「高額医療・高額介護合算療養費制度」です。高齢の親が同じ公的医療保険に加入している場合、8月から1年間にかかった公的医療保険と介護保険の自己負担額の合計が上限額を超えた場合に、その超過分が払い戻される制度です。

実際の自己負担限度額は下表の通りです。

(69歳以下を含む世帯)

| 適応区分 | 自己負担限度額 |

| 年収約1,160万円~※1 | 212万円 |

| 年収約770万円~約1,160万円 | 141万円 |

| 年収約370万円~約770万円 | 67万円 |

| 年収156万円~約370万円 | 60万円 |

| 住民税非課税世帯 | 34万円 |

※1:年収があくまで目安であり、実際は標準報酬月額での区分になります。

(70歳以上のみの世帯)

| 適応区分 | 自己負担限度額 |

| 年収約1,160万円~ | 212万円 |

| 年収約770万円~約1,160万円 | 141万円 |

| 年収約370万円~約770万円 | 67万円 |

| 年収156万円~約370万円 | 56万円 |

| 住民税非課税世帯 | 31万円 |

| 住民税非課税世帯 (年金収入80万円以下など) |

19万円 |

詳しい手続きは加入する公的医療保険にお問い合わせください。

まとめ

今回の記事では、高額療養費制度についてQ&Aで解説させていただきました。

解説した通り、高額療養費制度は病気や怪我に悩む多くの患者にとって心強い味方となりますが、その一方で細かいルールや留意点もあります。

ご確認頂いたとおり、場合によっては想定していた通りに適用されない場合もあるので注意が必要です。

ところで皆さんは、「高額療養費制度があるから、生命保険への加入は不要だ」という話を耳にしたことはありませんか?

確かに、この制度があるおかげで「思った以上に治療費がかからなかった」という場合もありますが、その逆、即ち「当てが外れた…」という場合もあります。

では、どのような場合に「想定外」となり思わぬ出費となってしまうのか…?

“転ばぬ先の杖”として、皆さんもこれを機会に知っておかれることをおすすめします。

続けて、ぜひこちらの記事をご確認ください。「教えて!高額療養費制度の気を付けなければならない点とは?」では、実例を示して「本当に高額療養費制度で自己負担は抑えらるのか?」をご紹介しています。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。