病気になってしまい医療機関を受診した場合、保険診療であれば窓口での自己負担額は原則3割に軽減されます。

日本では国民皆保険制度が導入されており、国民から集めた保険料や税金を財源に、残り7割の医療費は公的健康保険制度が負担してくれています。

しかし、病気を治すために必要不可欠な薬や検査の中には、何千万円もするような高額なものもあります。

例え自己負担額が3割まで軽減されているとは言え、多くの方にとって痛い出費になってしまいます。

このような時に、自己負担額に上限を設けて負担を抑えてくれる嬉しい制度が「高額療養費制度」です。

今回の記事では高額療養費制度の仕組みについて、詳細に解説していきます。

高額療養費制度とは?

この高額療養費の対象となる医療費は、1つの医療機関においてその月の支払額が21,000円以上のものに限られます。

また1つの医療機関であっても、医科と歯科、入院と外来は分けて計算します。

なお、70 歳以上であればこれらに関わらず自己負担額をすべて合算できます。

自己負担限度額の設定は?

自己負担限度額は年齢と所得によって決まります。

具体的には下表の通りです。(70歳未満の方の場合)

| 区分 | 所得区分 | 自己負担限度額 |

| ア | 健保:標準報酬月額83万円以上 国保:賦課基準額901万円超 |

252,600円+(総医療費-842,000円)×1% [多数回該当140,100円] |

| イ | 健保:標準報酬月額 53-79万円 国保:賦課基準額 600-901万円超 |

167,400円+(総医療費-558,000円)×1% [多数回該当93,000円] |

| ウ | 健保:標準報酬月額 28-50万円 国保:賦課基準額 210-600万円 |

80,100円+(総医療費-267,000円)×1% [多数回該当44,400円] |

| エ | 健保:標準報酬月額 26万円以下 国保:賦課基準額 210万円以下 |

57,600円 [多数回該当44,400円] |

| オ | 住民税の非課税者等

|

35,400円 [多数回該当24,600円] |

※総医療費=保険適用される診療費用の総額のこと

※標準報酬月額=毎年4-6月に支払われた給与の月当たりの平均額

※国民健康保険における賦課基準額=国民健康保険加入者の要件で、所得から住民税基礎控除額33万円を差し引いた金額を指します。

加入している公的医療保険が「○○健康保険組合」の場合、その所属している健康保険組合によっては、表に記載の自己負担限度額よりも上限額の低い独自の限度額を設けている場合もあるため注意が必要です。

例えば、全国健康保険協会(以下、協会けんぽ)に加入している年収450万円(標準報酬月額28万円)の40歳会社員Aさんが、ガンを患い手術を受けて入院したところ、その月の総医療費が80万円になった場合を想定します。

本来の自己負担額は、800,000×0.3=240,000円になるはずです。

しかし、これは1施設における医科の入院による医療費であり、かつ21,000円を超えているため、高額療養費制度の適応になります。

Aさんの標準報酬月額は28万円ですから、区分はウとなり、自己負担限度額は下記のように計算されます。

80,100円+(800,000-267,000円)×1% =85,430円

つまり、高額療養費制度によって240,000-85,430=154,570円が払い戻しとなります。

85.430円の自己負担で80万円分の医療を受けられたわけですから、患者に寄り添った制度であることが分かります。

なお、条件によってはこの自己負担限度額をさらに軽減することができます。

まず、同一世帯で同じ公的医療保険に加入している複数の人に、同じ月に医療費が生じたときです。

この場合、高額療養費対象の医療費を世帯単位で合算することができます。

そして、「多数回該当」による負担軽減があります。

多数回該当とは、過去12ヶ月以内に3回以上、自己負担額限度額に達した場合に、4回目から自己負担限度額が軽減される仕組みです。

もし仮に先ほどのAさんが頻回の治療によって多数回該当であれば、自己負担限度額は上表に記載の通り、44,000円にまで軽減されます。

ちなみに、70歳以上の方の場合は下記の表の通りです。

| 所得区分 | 自己負担限度額 | |

| ①現役並みの所得者 | 健保:標準報酬月額 83万円以上 国保:課税所得 690万円以上 |

252,600円+(総医療費-842,000円)×1% [多数回該当 140,100円] |

| 健保:標準報酬月額 53万~79万円 国保:課税所得 380万円以上 |

167,400円+(総医療費-558,000円)×1% [多数回該当 93,000円] |

|

| 健保:標準報酬月額 28万~50万円 国保:課税所得 145万円以上 |

80,100円+(総医療費-267,000円)×1% [多数回該当 44,400円] |

|

| ② 一般所得者(①・③)以外の方

|

外来区分(個人)であれば18,000円(年間上限14.4万円)

外来もしくは入院区分(世帯)であれば57,600円 |

|

| ③低所得者

|

住民税非課税世帯

|

外来区分(個人)であれば8,000円

外来もしくは入院区分(世帯)であれば24,600円 |

| 住民税非課税世帯 (年金収入80万円以下等) |

外来区分(個人)であれば8,000円

外来もしくは入院区分(世帯)であれば15,000円 |

|

高額療養費制度の計算に用いられる医療費はあくまで月単位(月1日から月末まで)での計算になるので、例え治療期間が1ヶ月以内であっても、月をまたぐかどうかで払い戻される金額が異なります。

以上のことからも、治療開始日や入院開始日の調整ができるようであれば、検討してみることで、より自己負担額を軽減できる可能性があります。

では、実際に高額療養費制度を利用する場合、どのような手続きを踏む必要があるのでしょうか?

高額療養費制度の手続きとは?

事前に申請するか、事後に申請するかの2通りがあります。

まず事後申請について、ご紹介します。

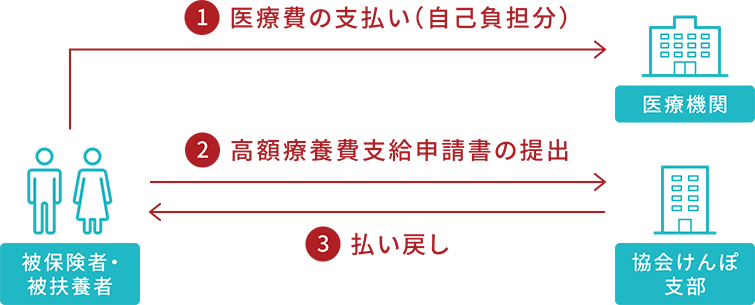

(引用)全国健康保険協会

例えば健康保険(協会けんぽ)に加入している場合、ある月の医療費が自己負担限度額を超えたら、健康保険証に記載されている協会けんぽの支部に「高額療養費支給申請書」を提出します。

国民健康保険に加入している場合は、所属する自治体によっても手続きが異なります。

例えば東京都港区の場合は、自己負担限度額を超えた月の3-4ヶ月後に区から該当する世帯に申請書が郵送されて来るため、必要書類を添付して返送し、払い戻しを受けます。

この手続きに際してはいくつかの注意点があります。

・必要書類として医療機関の領収書が求められる場合がありますので、領収書は確実に保管しておきましょう

また、確定申告で医療費控除の適用を受ける場合には、領収書の5年間の保存が義務づけられているため、高額療養費の申請には領収書のコピーを提出しておくべきです。

・申請には期限があり、診療を受けた翌月1日から2年を経過するまでに行わないと時効により申請できなくなります。

申請方法にかかわらず自己負担限度額は変わりませんが、事後申請の場合は上図の通り、一旦窓口での支払い時にご自身で医療費全額を支払い、その後に超過分の払い戻しを受けることになります。

病院の診療報酬明細書や被保険者からの申請書類の確認に時間がかかるため、払い戻しを受けるまでに概ね3ヶ月以上かかり、その間は実費で立て替えておく必要があります。

それに対し、事前申請であれば窓口でのお支払いは自己負担限度額のみで済みます。

具体的には、事前に加入している公的医療保険に申請して「限度額適用認定証」または「限度額適用・標準負担額減額認定証(住民税非課税世帯の場合)」を入手しておく方法です。

これらの証明書を医療費の支払時に窓口で健康保険証と共に提示すれば、窓口での支払いが自己負担限度額で済みます。

なお、70歳以上の住民税課税世帯であれば、限度額適用認定証を入手しなくとも健康保険証と高齢受給者証を一緒に提示するだけです。

これらの証明書の実際の入手方法は加入している公的医療保険によって異なるため、それぞれのHPや窓口で事前に確認しておく必要があります。

また、限度額適用認定証の有効期限は申請書受付月の1日からであり、申請書受付月より前の月の分には利用できません。

また有効期限は最長1年ですので、早めの申請と入手後の有効期限切れに注意すべきです。

このように、事前申請と事後申請、健康保険と国民健康保険では、自己負担限度額自体は変わりませんが、申請方法や期限などが異なります。

もし事前申請が間に合わず事後申請を選択し、一時的な医療費の立て替えが難しい場合には、立て替え分の貸付を無利子で受けられる高額医療費貸付制度や、立て替え分を公的健康保険から直接医療機関に振り込んでもらう高額療養費受領委任払制度などの便利な制度もあります。

まとめ

今回の記事では、高額療養費制度について基本的な制度の仕組みや留意点を解説させていただきました。

医療の進歩に伴い高額な検査や薬剤が増える中、高額療養費制度は患者にとって非常に心強い制度ですが、ご自身で手続きする必要があるため、事前にしっかりと理解しておく必要があります。

一方で、実際に自身で手続きをされた方の中には、「こんなときはどうしたらいいの?」と様々な疑問を抱え悩んだ方が決して少なくはないようです。

そこで、次に是非ご覧になっていただきたい記事として、「教えて!高額療養費制度に関するいろいろなQ&A」をおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。