窓口での医療費負担が1~3割になる社会保険制度は、国民の健康を守る上での非常に重要な役割を担っています。

収入に応じて月額の医療費負担額に上限を定める高額療養費制度を活用したことで、大きな手術にかかった費用もわずかな負担で済んだという方も多いでしょう。

国民にとって非常にありがたい制度である一方、一部のメディアでは高額療養費制度が定める負担上限額を理由に民間保険への加入を不要とする論調をとり上げている場合があります。

確かに、本制度の適用がしっかりと当てはまったケースがではそうしたメッセージも有効である一方で、実は必ずしも効果的に当てはまらないケースもあることを皆さんはご存知でしょうか?

そこで今回は、高額療養費制度の“落とし穴”ともいえる本制度が有効に適用されないケースについて事例を交えながら解説します。

高額療養費制度があれば民間保険に入るのは損?

民間保険への加入が見送られる理由のひとつに「高額療養費制度を適用すれば治療費負担は8万円が上限になる」という認識の広がりがあります。

民間の医療保険に支払う保険料の合計が8万円を超えるため、保険料の払い損になるという計算が背景にあるようです。

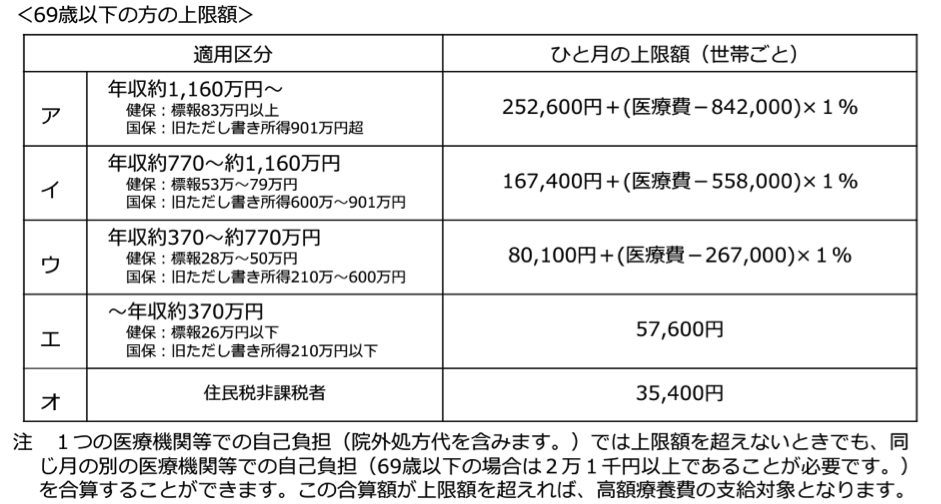

高額療養費制度は、収入に応じて月ごとの医療費負担の上限が設けられる制度です。具体的には69歳以下の方は以下の条件で負担上限額が決められます。

国税庁の調査によれば、2021年における平均給与額は男女平均で約443万円となりました。

この給与帯の方が適用される区分は上記のウにあたり、世帯ごとにおけるひと月の上限額は80,100円となるため、世間の認識はあながち間違いではないようです。

しかし制度の仕組み上、いかなる状況においても負担額が80,100円以内に収まるわけではありません。

特定の条件下では80,100円以上を負担しなければならないため、制度の仕組みを十分に理解しておく必要があるでしょう。

モデルケースで見る高額医療制度が適用されないパターン

ここからは、高額療養費制度が全額適用されないケースを、モデルケースを踏まえて解説します。

それぞれの事例は全てが特殊なケースではなく、誰もが同じ状況に直面する可能性があります。自分が同じケースに当てはまった場合を念頭に置きながら確認してください。

年収が上がると上限額も上がる:

モデルケース(1)

年齢:35歳

年収:850万円

入院費総額:50万円(全て公的医療保険適用対象)

窓口負担額:15万円

入院期間:2023年1月10日~同1月30日

(1)の方のケースでは、1カ月以内の入院に50万円の療養費がかかっています。窓口負担額は15万円となるため高額療養費制度の対象になるように見えますが、この方の年収は850万円であるため、自己負担額が80,100円となる上記表のウから外れ、イに該当しています。

イは自己負担額の上限が167,400円へと引き上がるため、窓口負担が15万円であったこのケースでは高額療養費制度は適用されず、全額が自己負担となりました。

治療が複数月に渡った:

モデルケース(2)

年齢:35歳

年収:500万円

入院費総額:50万円(全て公的医療保険適用対象)

窓口負担額:15万円(1月に10万、2月に5万)

入院期間:2023年1月25日~同2月5日

(2)の方は入院費総額が50万円となったため、窓口で15万円を負担しました。高額療養費制度は1カ月単位(暦月単位)の医療費合計に対して上限を設ける制度です。入院が複数月に渡る場合、それぞれの月ごとの医療費が制度適用の対象となります。

(2)の方は合計で15万円の窓口負担額が発生しましたが、内訳は1月に10万円、2月に5万円と2か月にまたがっています。1月は80,100円の上限額を超えるため19,900円の還付を受けられますが、2月は80,100円に届かないため、高額療養費制度は適用されません。

そのため2か月合計で130,100円の自己負担となるため、高額療養費制度の恩恵を十分に受けられていないといえるでしょう。

公的医療保険が適用されない負担が多い:

モデルケース(3)

年齢:35歳

年収:500万円

入院費総額:120万円(うち公的医療保険適用対象は100万円)

窓口負担額:106万円

入院期間:2023年1月10日~同1月30日

高額療養費制度は、公的医療保険が適用される医療費の自己負担分が対象となる制度です。公的医療保険が適用されない先進医療の治療費、食事やタオル代など入院中にかかった諸費用、差額ベッド代などは適用対象外です。

(3)の方は先進医療技術による公的医療保険適用対象外の治療を受けており、100万円の医療費が発生しました。

健康保険が適用されるのは総額120万円の医療費のうち20万円分だけですので、トータルの自己負担額は106万円です。

このうち100万円には高額療養費制度が適用されず、また6万円は高額療養費制度におけるウの自己負担額上限を超えないため、医療費の還付を受けることはできません。

それでも高額医療保険制度は心強い味方

医療費を最大8万円まで抑えるという認識が広がる高額療養費制度は、必ずしも万全といえる制度ではありません。今回ご紹介したモデルケースは、誰もが同様の事態に陥る可能性があります。

とはいえ、高額療養費制度は数ある社会保険の制度の中でも有数の心強い存在であることは間違いありません。民間保険と組み合わせることで突発的な医療費負担を無くすことも可能ですので、制度の仕組みを十分に理解したうえで活用するように心がけましょう。

まとめ

高額療養費制度は医療費を抑えるひとつの手段ではありますが、世間で言われているほど万能の制度ではありません。

被保険者の年収や入院のタイミングによっては、制度を十分に活用できないケースも増えるでしょう。

万が一の事態に高額療養費制度を使えないようなことがないよう、自分や家族の生活を守るためにも民間保険との併用も検討しましょう。

今回は高額療養費制度について解説しましたが、社会保険には他にも有効な保障が多数存在します。

高額療養費制度と同様に、民間保険との併用によって大きなリスクをカバーすることが可能ですが、少しでも月々の保険料負担を軽減する意味でも“重複”は避けたいところです。

そこでおすすめしたいのがこちらのメニューです。民間保険と社会保険の”重なり”や、勤務先の福利厚生制度の“重なり”をチェックする視点や留意点をわかりやすくまとめた動画です。ご自身が社会保険や福利厚生によって既に確保できている保障内容を知ることで任意加入の保険料を節約できる可能性があります。せひ一度ご視聴ください。

下方(黒いボタン↓)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 からアクセスしていただき「公助・企助・自助の順番に考える」をご選択ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。