保険を契約する際、保険証券以外にも保険の説明書やパンフレット、約款など、交付される書面が多い印象があると思います。

しかし、それぞれの書類の意味や位置付けをしっかりと把握しないままに、いわゆる“タンスの肥やし”と化していることも多いのではないでしょうか?

中には、法的な拘束力を持つ書面もあり、保険契約が締結した段階でこれらの内容を理解しているものとして見なされるものもあるので注意が必要です。

今回は、重要事項説明の位置付けや重要性に触れながら、体系的に解説します。

保険の重要事項説明書とは何か?

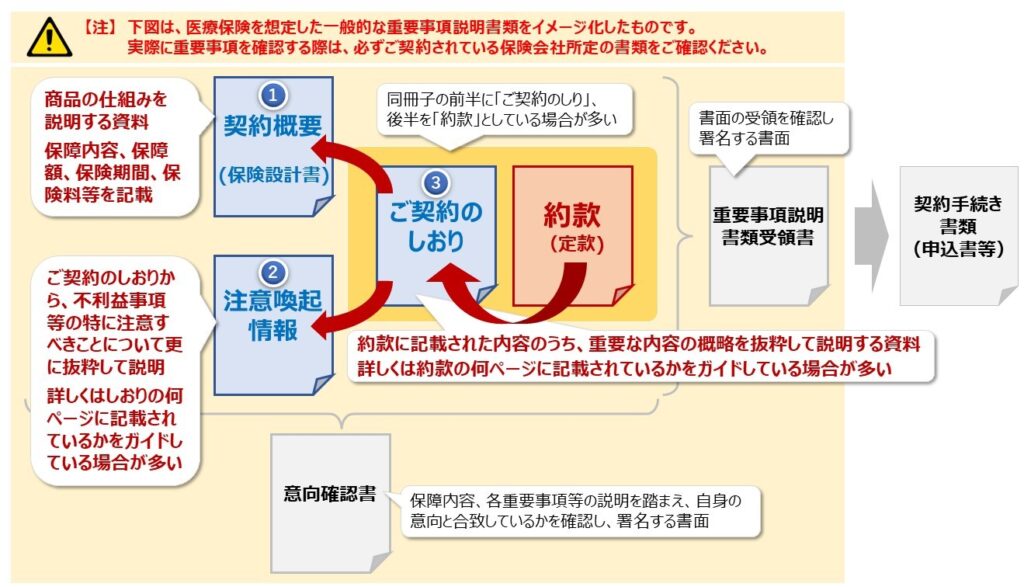

約時に受領した書類のうち、どれが「重要事項説明書」と位置付けられているものなのか、皆さんは把握されているでしょうか?

重要事項説明書とは、下記の3つのこと言います。

- 「契約概要」

- 「注意喚起情報」

- 「ご契約のしおり」

生命保険募集人は、申込人が保険内容を理解できるように、保険契約が締結される前までに、これらを実施する義務があります。

- 申込人の意向を確認する。

- 確認した意向に沿った保障内容であるかを確認する。

- 「契約概要」「注意喚起情報」「ご契約のしおり」によって重要事項を説明する。

また、他にも手交される書面がいくつかありますが、その中でも皆さんが「これは重要な書類なのだろう」と認識されているのは、「約款」ではないでしょうか?

実は、重要事項説明書類は、下図のとおり「約款」に記載された内容のうち、特に重要なものを抜粋して注意喚起するという位置付けを担っています。

約款は重要事項説明書としては位置付けられていないものの、そもそもは、「約款が契約に関するすべての拠り所である」との認識がベースにあるからこそ、その重要性を認知訴求するために作られたのが重要事項説明書類です。

なお、重要事項の説明を怠り保険契約を締結したことが判明すると、保険業法により罰則を受けます。

さらに、説明疎漏により契約者が損害を被った場合、説明義務不履行により、保険会社は民法709条に基づく損害賠償責任を負うことになります。

重要事項説明書の記載事項

① 契約概要

契約概要には、下記のような保険商品の内容を理解するために必要な情報が記載されています。

- 商品の仕組み

- 保障内容

- 付加できる主な特約およびその概要

- 保険期間

- 引受条件(保険金額等)

- 保険料払込方法や払込期間

- 配当金に関する事項

- 解約返戻金等の有無 等

② 注意喚起情報

注意喚起情報には、下記のような保険会社が顧客に注意喚起すべき情報が記載されています。

- クーリング・オフ

- 告知義務等の内容

- 責任開始期

- 支払事由に該当しないケース

- 免責事由等の保険金等を支払わないケース

- 保険料の払込猶予期間

- 契約の失効、復活等

- 解約と解約返戻金の有無

- セーフティネット、手続実施期本契約の相手方となる指定ADR機関の商号または名称 等

③ ご契約のしおり

ご契約のしおりには、下記のような約款の中から特に顧客にとって重要な内容を抜粋して記載されています。

- 契約に際しての注意事項

- 契約後の注意事項

- 保険金支払いに関する事項

- 事故が起こった場合の手続きなど 等

重要事項説明書を読む際の注意点と、特に重要な部分は?

重要事項説明書を渡されても、あまりの書類の多さに内容をしっかりと把握せず、家に保管するだけになっている場合は注意が必要です。

保険契約を締結した場合、重要事項説明書の内容を理解しているものと見なされます。

仮に重要事項説明書の内容に見落としがあり、それに起因して保険金を受け取れなくなっても保険会社に責任はなく、個人が責任を負うことになります。

そこで、改めて重要事項説明書を確認する際に、「特にここだけは注意が必要」という“キーワード”についてご紹介します。

① 免責事項

免責事項として明記されているものは、保険金の支払対象外になります。

実際に保険事故が発生してからでは大きな損失を招きかねませんので、ご自身が契約されている保険の免責事項を必ずチェックしておきましょう。

なお、複数の商品に契約されている場合、それが同じ保険会社の商品であった場合でも、商品ごとに各々の免責事項を確認しておくのが賢明です。

免責事項には、一般に共通している免責事項(例:自殺、保険金殺人など)もあれば、商品ごとに設定されているもの(例:がん保険の90日待機期間など)もあるので、面倒に感じることもあるかもしれまあせんが、当てにしていた保険金を受け取れないことにならないように努めましょう。

そのような場合にこそ活かしたいのが、「ご契約のしおり」「注意喚起情報」です。

表示形式は各社によって異なるものの、上図で示したとおり、特に重要な情報は“抜粋(約款→しおり)の、さらに抜粋(しおり→注意喚起情報)”という形で目立つように記載されているはずです。

② 告知義務と告知義務違反

重要事項説明書には、告知の重要性と位置付け、そして告知義務違反(虚偽報告や必要事項の不告知等)をした場合の罰則が記載されています。

告知義務と告知義務違反について、もっと詳しく知りたいという方には、こちらの記事をおすすめします。

おすすめの記事:

③ 契約内容変更時の通知義務

契約期間中に契約内容の変更があった場合、契約者は変更内容を保険会社に通知する義務があります。

契約内容変更時の通知義務は、損害保険において課せられる義務をイメージすると分かりやすいかもしれません。

例えば、建物の用途が住宅から店舗に変わったり、自家用として使用していた自動車が営業用に変わるなどの場合は、保険料の再計算などが必要になるため、とても重要な位置付けになります。

生命保険の場合も、同じように通知すべき事象があります。

中でも特に重要だと考えられるのは「名義」です。

生命保険は固有財産という性質を持つことから、契約者や受取人が亡くなった場合や離婚などの場合、速やかに契約している保険会社へ報告いただくことで、有事の際に諸々の手続きが妨げられること(遡及確認など)を防止できます。

また、契約形態の変更は、課税対象にも影響するので、思わぬ脱税行為の指摘を回避するためにも注意が必要です。

④ 意向確認書の記載内容、チェック項目

保険業法では、保険募集人に対し、「顧客の意向把握・確認」を義務付けています。

契約時に「あなたの意向に合っているか?」といった質問事項に答えた記憶のある方も多いと思います。

もともとは、金融商品において求められる「適合性の原則(顧客の知識・経験・財産の状況等に照らして不適切ではないことの確認)」から派生して定められた経緯があるものですが、生命保険の場合は世間一般に「難しい商品」との認識がある中、“消費者保護”の観点から契約後のトラブルを回避するために設けられています。

但し、角度を変えた見方によっては、”消費者(契約者)保護”ではなく“保険会社保護”と揶揄されることもあるのが、この「意向確認書」です。

実際にトラブルが発生した場合に、「顧客の意向と合致している証左」としてエビデンス機能を有する側面もあることを理解しておきましょう。

まとめ

今回の記事では、重要事項説明の位置付けや重要性について解説させて頂きました。

「そんなに重要な書類だったんだ…」と思われた方は、なるべく早いタイミングで、改めてご自身が契約されている保険の重要事項をご確認されるようおすすめします。

なお、改めてその重要さをご確認いただいた「重要事項説明書類」や「約款」の前提となる民法上の位置付けに、「諾成契約」というものが存在することをご存じでしょうか?

生命保険の重要事項説明における「諾成契約」とは、簡単に言えばこういうことになります。

「手交した書類の内容を、すべてご理解のうえで契約されているということで間違いありませんよね。」

少し乱暴な言い方をしましたが、法的に「諾成契約」として認められていることに相違はありませんので、「気になる」「これを機会に知っておきたい」と思われる方にはこちらの記事をおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

知らないと損!諾成契約ってなに?保険契約時に注意すべきことは?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。