保険契約は本来「諾成契約」であり、双方の意思表示があれば正式な契約とみなされることをご存じですか?

「当事者間が口頭で意思表示を行っても成立する」とされているものですが、実際には契約締結に必要な各種書面への記入 が求められます。

他方で、保険契約には「保険法」「保険業法」といった法律で定められたルールもあり、実際には口頭のみで契約を成立させるわけには行かない事情があります。

今回は、諾成契約について、安全に契約を結ぶための留意点に触れながら解説します。

諾成契約とは?

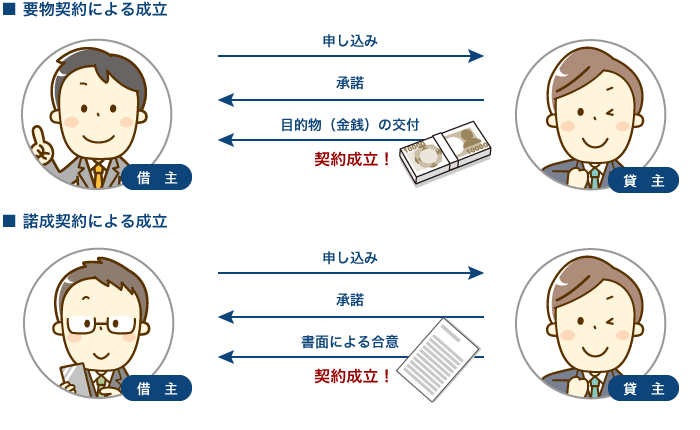

「諾成契約」とは、当事者が口頭で意思表示を行い、合致することで成立する契約です。

保険契約も諾成契約であるとされており、契約者の申し込みの意思表示と保険会社側の承諾の意思表示をもって、契約の成立に至ります。

参考までに、「諾成契約」の反対語を「要物契約」と言い、当事者が合意するだけでなく、目的物を実際に引き渡すことが契約成立の要件となります。

【引用】スター綜合法律事務所

続けて、保険契約における諾成契約にはどのような特性があるのか、確認してみましょう。

保険における諾成契約

上記によれば、保険加入を検討している顧客が担当者から説明を受け、「申し込みます」と口頭で伝え、説明を行った担当者が「わかりました」といえば、民法上は契約が成立することになります。

他方、保険は「双務契約」と言って当事者がお互いに債務を負担する契約であるともされています。

損害保険を例にすると、保険会社は保険事故によって生ずる損害の補償を約束し、契約者は保険料の支払義務を負う関係にあります。

さらには、保険業法で定められている重要事項説明義務もあり、実際には以下の各実務が伴うことで契約が成立する特性を持っています。

- 重要事項説明書類および申込関係書類の取り交わし

- 保険料の授受

- 契約締結の証として保険証券または保険引受証を作成・交付 等

なお、こうした実務は、損害保険、生命保険のそれぞれで、タイミングや必用書類の内容が異なります。

続けて、各々の特性について解説します。

損害保険における諾成契約の特性

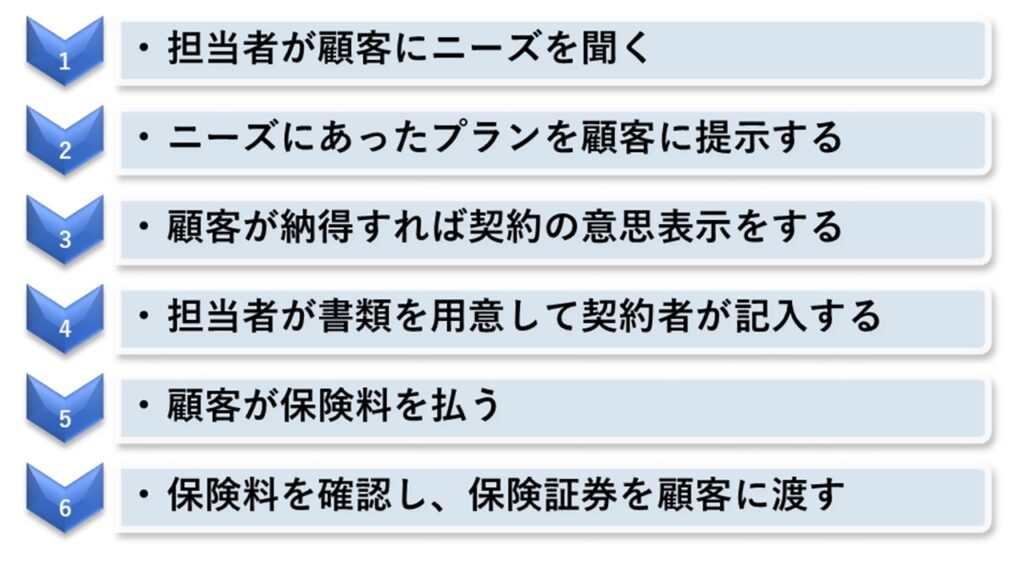

具体的に、損害保険契約における法的拘束力は、どのタイミングで発生するのでしょうか?

一般的な保険契約の流れを紹介します。

民法上は諾成契約に基づき「3」「4」のタイミングで契約が成立することになりますが、双務契約であることを踏まえると「5」「6」の取り交わしによって保険契約としての効力が発生すると考えられます。

「契約」の拠り所となる「約款」には、保険料の支払いを確認することで支払い義務が発生する旨が明記されています。

生命保険における諾成契約の特性

生命保険の場合も基本的な流れは上図(損害保険の場合)と変わりませんが、これだけでは保険契約の成立には至りません。

皆さんもご承知のとおり、生命保険の場合は「診査」があり、保険会社が診査結果を承諾することで契約に至ります。

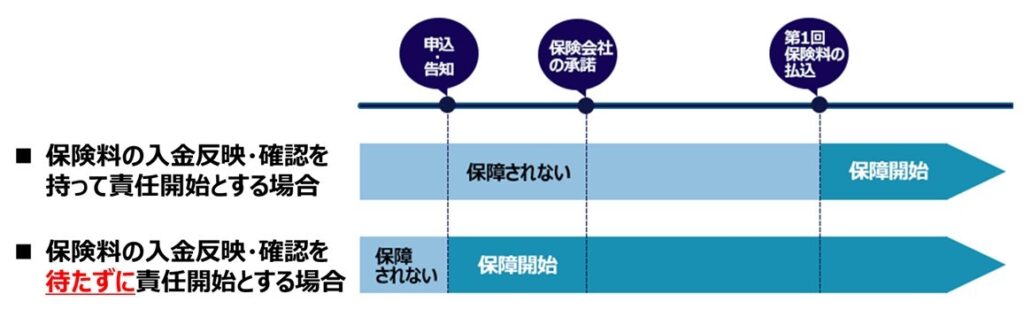

生命保険の場合は、保障の責任が開始されるタイミング(「責任開始期」と言います)と契約が成立するタイミング(「契約日」と言います)が異なります。

診査受診等の要件が整ったタイミングで保障の責任は開始されますが、まだそのタイミングでは契約が成立していません。

保険会社が診査結果を承諾してはじめて契約が成立するので、もし診査が通らない場合は契約が見送られることになります。

さらに、保険の種類によっては責任開始期の考え方が異なる場合があるので注意が必要です。(例:がん保険における「90日の待機期間」後に責任開始)

《参考》 責任開始期について

一般的に、「告知・診査日」「第1回保険料充当金の払込日」の遅い日から責任が開始(保障がスタート)されます。

なお、保険会社によっては、保険料の払込みを口座振替やクレジットカード決済にする取扱いがあることで、入金の反映・確認を待たずに、①申込書類への署名・提出、②告知・診査の完了を持って責任開始日とする取扱いを行っています。

これに伴い、もし保険料入金の反映・確認以前に保険事故が発生した場合は、保険金等から1回分の保険料が差し引かれて支払われることになります。

諾成契約において最も注意しておくべきことは

諾成契約において最も注意しておくべき点を、生命保険を例に解説します。

諾成契約を開いた言葉に置き換えるとこうなります。

「すべての契約事項、記載内容を承諾して契約したこととしてみなした契約」

こう表現されると「えっ?ちょっと待って…」と急に心配になる方もいるのではないでしょうか?

「そんな話は聞いてない」という声が聞こえてきそうですが、その為に位置付けられているのが「重要事項説明義務」です。

諾成契約ということは、皆さんがおそらくは読破したことが無いであろう「約款」に記載されていることの“すべて”を理解納得したうえで契約を申し込んでいることになります。

とはいえ、約款の内容は多岐にわたりボリュームも多いことから、どこにどんな重要なことが記載されているかをガイドする、あるいはその重要性を喚起するために、重要事項説明書類が設けられています。

中には、重要事項説明を受けるのを面倒に感じてしまい、あまりよく覚えていないという方も居るかもしれませんが、もし「心配になってきた…」と思われる場合は、こちらの記事の確認をおすすめします。

おすすめの記事:知らないと損!重要事項説明書は保管しているだけでは意味がない!?

まとめ

今回の記事では、保険の諾成契約について解説させて頂きました。

特に、重要事項説明との関係においては注意が必要であることをご理解いただけたのではないでしょうか?

「約款に書かれていることが契約上のすべてであり、重要事項説明書類等の確認は欠かせないもの」と解説しましたが、その中でも最も重要なのは、「支払事由(どんなときに保険金が支払われるか)」や「免責事項(どんなときに保険金が支払われないのか)」の確認ではないでしょうか?

「約款に記載されていることが有効である」ということは、裏を返せば、「約款に記載されていないことは無効である」という意味になるわけですが、「支払事由」について、約款への記載の有無がもとになりトラブルに発展しているケースがあることをご存じでしょうか?

こちらの記事では、その代表的な事例のひとつを紹介しています。

ご興味のある方は、この機会にお目通しされることをおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

【なぜ受け取れない?】 がんに罹ったら一時金を受け取れると聴いていたはずなのに!

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。