生命保険は、加入者間の平等を保つ「公平性の原則」で成り立っています。

健康でなければ加入できない、または保険料が割増になったり一部が保障対象外となるなどの加入条件が設定される場合があることは、ご存じの方も多いと思います。

そのため、生命保険の加入者は自身の持病や既往歴などの健康情報を加入前に明らかにする「告知義務」がありますが、加入できない、あるいは条件が付くことを避けたいがために告知内容を偽り、告知義務違反を犯す可能性もあります。

告知義務違反が判明した場合、違反が故意であったかどうかを法廷で争った結果、重大な過失であると判断された場合には重いペナルティーを受けることもあります。

今回は、実際の判例を確認しながら、告知の重要性について解説します。

告知に関する基本的な知識

「なぜ、加入時に告知が必要なのか?」などの基本的な知識については、ご自身が加入された際の実体験も踏まえて既にご存じの方も多いかと思いますが、「健康診断書は必ず提出したほうが良いのか?」などのプラスαについても知っておきたいという方は、こちらの記事をおすすめします。

おすすめの記事:保険の加入に健康診断は必要?診断結果提出のメリットを解説

実際の裁判であった4つの判例(事例)とポイント

告知義務違反から裁判に発展してしまった判例とポイントをご紹介します。

- 判例① (平成10年1月21日、東京高等裁判所)

医師から慢性肝炎と診断され治療を受けていたAさんは、生命保険加入時に「慢性肝炎により治療をしている」という事実の告知を行いませんでした。

その2年後、Aさんは肝硬変により死亡しましたが、保険会社は「保険加入時に慢性肝炎により治療を受けていることを伏せていたのは告知義務違反である」として保険契約を解除し、4,000万円の死亡保険金の給付を拒否しました。

これを受け遺族側が「慢性肝炎とは聞いたものの、医師から肝硬変と診断はされていなかった」とし、告知義務違反と判断されるのは不当であると訴え、裁判に発展しました。

しかし、「被保険者は医師から肝硬変とは告げられていなかったかも知れない。しかし慢性肝炎の診断・治療を告知しなかったのは、重大な告知義務違反である」とされ、裁判で遺族側が敗訴しました。

【ポイント】

4000万円もの保険金であり、また被保険者が亡くなっている状況を想像すると、遺族の悲痛な訴えにも心情的には理解を示したいものの、やはり裁判所の判定が妥当だと思われます。

「診断が確定していないから」「病名を告げられたわけではないので」といった理由で告知を避ける考えを持つ方もいるようですが、判例に記載のとおり、実際に治療中の病気(この場合は慢性肝炎)があるにも関わらず告知していなかったようなので、その点が問題になった事例です。

- 判例② (平成10年8月26日、東京高等裁判所)

保険加入時に高血圧と診断され投薬を受けていたBさんが、生命保険に加入した1年後に脳出血・クモ膜下出血にて死亡しました。

生命保険会社は「高血圧の事実を隠して保険に加入したことは告知義務違反である」として保険契約を解除し、4,100万円の死亡保険金を支払いませんでした。

これを受け遺族側が「生命保険に加入する際に、面接士と外務員に対し高血圧であると告知を行っていた」とし、告知義務違反と判断されるのは不当であると訴え、裁判に発展しました。

しかし、外務員や面接士に告知を受領する権限はなく、適切に告知義務を履行したとは言い難いとされ、裁判で遺族側が敗訴しました。

【ポイント】

皆さんは「外務員(担当セールスマン)や面接士には告知を受領する権限がない」ということをご存じでしょうか?多くの方が「保険会社側の人に告げたのが何故無効なのだ!?」と疑問を持たれるかと思いますが、実際にこうしたトラブルは多いようです。

最近では各社の工夫により、告知を行う直前に「外務員や面接士には告知受領権がない」旨の注意喚起があるので、次回告知をする際は「そういえば」とこの記事を思い出してください。

- 判例③

以前から健康診断で高血圧を指摘され、精密検査を受けるように指摘されていたCさんは、友人であった外務員を介して生命保険(死亡保険金750万円と家族収入特約月20万円)に加入しました。

その際、「高血圧で精密検査が必要であることは伏せておくよう強く依頼された」ため、告知をしなかったようです。

なおCさんはこの契約成立後、それまで加入していた他社生命保険(死亡保険金6,000万円)を解約しています。

それから1年11ヶ月後、脳患部出血によりCさんは死亡しました。

生命保険会社は、当然ながら告知義務違反を理由に保険契約を解除、保険金を支払いませんでした。

これに対し遺族側が不服を申し立て、保険会社に対して死亡保険金6,000万円と家族収入特約月20万円の支払いを求める裁判へと発展したのです。

裁判では、告知義務違反の主因は「保険媒介者が保険加入を検討している被保険者に対して、告知を正しく行わないよう勧めたこと(これを不告知教唆という)」とし、生命保険会社に対し、死亡保険金750万円と家族収入特約月20万円の支払いを命じる判決を下しました。

【ポイント】

この判例では保険会社側の立場であるCさんの友人が故意に告知を妨げたことから上記の判決に至ったようですが、死亡保険金の満額が支払われなかったのは、Cさんにも過失があったという裁判官の判決があったのではないかと思われます。

この判例からも分かるように、たとえ外務員から強く不告知教唆があったとしても、その誘導に応じてはいけないとご認識ください。

ちなみに、保険法28条では「告知義務違反による解除」について触れられていて、「被保険者が告知をしなかったことが不告知教唆に基づく場合、保険会社は保険契約を解除することができない」と定められています。

- 判例④

約2年前に人間ドックで大動脈弓部拡大と診断され、精密検査の指示を受けていたDさんは、生命保険の加入に際しては血圧異常のみを告知した上で、生命保険に加入します。

保険加入の1年半後、Dさんは胸部大動脈瘤破裂で死亡しました。

生命保険会社は「大動脈弓部拡大の診断を受けていたことを告知しなかったのは、告知義務違反である」とし契約を解除、死亡保険金2,800万円を支払いませんでした。

遺族はこれを不服とし、裁判へ発展しました。

一審ではDさんの告知義務違反が否定され保険会社側が敗訴したため、その後保険会社が控訴しました。

しかし、二審での判決でも保険会社控訴が棄却され、事実上の保険会社側の敗訴となりました。

判決の理由として、「大動脈弓部拡大との診断は告知事項とまで認められず、告知しなかったことについて重大な過失があったとは認められない」ことが挙げられています。

【ポイント】

この論点の中心にあるのは「告知事項とまでは認めらない」との判決が下された点です。

この判例の前提にあるのは「保険会社が求めた“告知の範囲”がどうであったのか?」です。

おそらく原告側が「求められていないから告知しなかった」と主張したのではないかと考えられます。

最近では「限定告知型」と言われる保険が増え、保険会社が指定した5項目のみ回答すれば告知が完了する保険が、インターネットからの直接加入形式を中心に主流になりつつあります。

保険会社としては限定した5項目を確認するだけでリスクを判断し、当該契約の引受けが可能であると判断していることになるので、求めた5項目以外の病気が要因して保険金の支払いに至ったとしても、それは保険会社側の判断(リスクの判定)が不適切だったと理解するのが妥当です。

この判例は、こうした背景のもとに保険会社側の控訴が棄却されたのではないかと推察されます。

告知義務違反の調査方法

告知義務違反の調査方法の概要(流れ)は以下のとおりです。

- ①保険金や給付金の請求があった際、加入後間もない請求であった場合など、疑義が立つ場合に調査確認を判断

- ②事故や治療等の詳細を確認するため、保険会社から契約者へ連絡が入ると同時に、保険会社から確認会社へ調査を依頼

- ③確認会社から被保険者の診断を行った医療機関へ協力を依頼し、治療内容の詳細を確認

- ④必要に応じて、確認会社と契約者・被保険者との面談を実施

- ⑤確認会社から保険会社へ調査結果を提出、報告内容に基づき支払い可否を判断

調査開始の起点となるのは、上述のとおり「保険会社側の疑い」です。

よく「なんでバレるのか?」という質問がありますが、保険会社はこれまでに接した告知義務違反の事例からあらゆるパターンを想定済みであり、「告知義務違反はバレるもの」と考えた方が良いでしょう。

続けて、前述の判例以外の「告知義務違反」に関する知識について解説します。

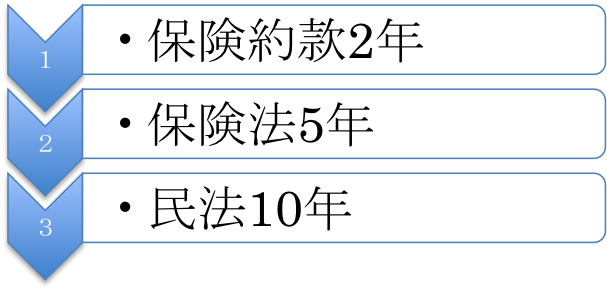

告知義務違反の時効とは

告知義務違反の時効は、保険の責任開始日(保険会社が契約上の責任を開始する時期)から2年経過後です。

時効をむかえると保険会社は契約を解除することができません。

また、保険会社が解除の原因を知った時から1ヵ月経過して解除しなかった場合も時効となり、保険会社は契約を解除することができません。

ただし、時効を迎えるまでの間に保険金を受け取っていた場合は例外となります。

他方で、民法では告知義務違反を「債務不履行」と考え、債務不履行の時効は「10年」とされています。

また、保険法での告知義務違反の時効は「5年」とされています。

この様に法律によって解釈が異なりますが、優先順位は「保険約款(保険法に抵触しない限り)→保険法→民法」の順であるため、告知義務違反の時効は一般的に「2年」されています。

告知義務違反があっても保険金が受け取れるケースとは

告知義務違反と判断された事実と保険金が支払われる事由との間に因果関係さえなければ、保険金は支払われます。

つまり、告知義務違反が発覚した病名による死亡や入院・手術等でなければ支払われるということです。

前述した判例①では、慢性肝炎と肝硬変に因果関係があるため保険金が支払われませんでしたが、仮にAさんが胃ガンで死亡した場合は告知義務違反と判断された事実(慢性C型肝炎)と支払事由(胃がん)に因果関係が見られないため保険金は支払われます。

告知義務違反が発覚した際の保険金や支払った保険料はどうなる?

告知義務違反が発覚した場合、保険契約は「解除」されます。

ところで皆さんは、「解約」と「解除」の違いをご存じでしょうか?

「解約」は“契約者”の意思表示によるものですが、「解除」は“保険会社”の意思表示によって契約が解消される点が異なります。

保険会社の意思表示によって契約が解消される権限は、「解除権」という形で約款に明記されています。

契約している保険会社の約款に解除された場合の各取り扱いについて記されており、多くの場合は保険金・給付金の取り扱いや解約返戻金についてこのように記載されています。

■保険金・給付金

告知義務違反の事由と支払事由に因果関係があれば支払われません。

一方で、双方に因果関係がない場合は支払いの対象となり、契約が解除される前に発生した支払事由がある場合においても、「解除の効力は将来に向かってのみ生じる」という原則に基づき、保険会社は保険金を支払う必要があるとされています。

■解約返戻金、既払込保険料

一般的に約款には「解約払戻金があれば返金する」と記載されています。

逆に、既払込保険料については返金する旨の記載が無いことから、返金されないのが一般的です。

■重大な過失等の取り扱い

告知義務違反の内容が重大な場合には、「詐欺による契約の取り消し」となるケースがあります。

この場合は、上記の取り扱い以外に、詐欺罪による刑事罰を受ける場合もあります。

まとめ

今回の記事では、告知義務違反について解説させて頂きました。

告知義務違反をしてまで保険に加入したいと考えるのは、「いざというときに保険金や給付金を受け取りたい」と思うからでしょう。

さらに言えば、その告知しなかった病気による経済的な苦難を予見するからこその考えであろうと思われますが、実際に告知義務違反が発覚した場合は、解説のとおりそれまでに支払った保険料も返金されないことになるので、結果としては更なる経済的なマイナスを招くことになります。

ともかく、「告知は正しく実行することに尽きる」と改めてご認識頂ければ幸いです。

ところで、今回は「正しく告知しないことで、保険金を受け取れないケース」をご紹介しましたが。「正しく告知を行っていても、保険金を受け取れないケース」があることをご存じでしょうか?

「えっ?なんでそんなことがあるの?」と疑問に思われたかもしれませんが、実際に保険会社とトラブルになっているケースがいくつもあります。

それぞれの事象は異なるものの、実は“ある要因”が共通して受け取れない事態を招いています。

例えば、早期発見が増えたことで急増している「上皮内がん」がその一例です。

少し以前に契約されたがん保険や三大疾病保険の場合、約款に「上皮内がんでも支払う」との記載が無いために支払対象外となる事例ですが、医師からは「“がん”の一種です」と説明されているので納得が行かないのも当然かもしれません。

では、その共通している”ある要因”とは何なのでしょうか?

興味があるという方にはこちらの記事をおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

【なぜ受け取れない?】 がんに罹ったら一時金を受け取れると聴いていたはずなのに!

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。