全く性質が異なります。 「負担が軽減されるの」 と 「給付金をもらえる」 の違いです。

『国民皆保険制度』の日本では医療保険については身近なものですが一方で、『介護保険』に対しては実際に使うまではあまり知識を持っていないというのが現状です。

また介護保険には公的なものと一般の介護保険が存在し、そのすみわけまでがわかるという方は非常に稀有な存在といえます。

今回の記事ではあまり知られていない『公的介護保険』と『民間の介護保険』についての違いについて説明し、使い分けの方法などにも触れていきます。

公的介護保険と民間の介護保険の概要と違い

公的介護保険とは国と地域自治体が行っている社会保障制度のこと。

一方民間の介護保険は文字通り民間の保険会社が運営する保険を指します。

両保険の違いをまとめると以下の図のようになります。

介護保険の加入について

では、介護保険の加入について詳しくみていきましょう。

自動的に加入が必要な公的介護保険

社会保障制度である公的な介護保険は40歳以上になると自動的に被保険者となります。

保険者は一律ではなく年齢によって二つの種類に分かれ、

- 65歳以上は第1号保険者

- 40~64歳は第2号保険者

と区別されます。

両者は主に受給要件と保険料の徴収方法に違いがあり、65歳以上の第1号保険者は要介護・要支援のいずれかの状態になれば受給要件を満たしますが、第2号保険者の場合は要介護状態が特定の疾患による場合に限定されます。

任意で加入できる民間介護保険

介護保険料に加入し、保険料を納めはじめたら下記の要件を満たすことで実際に介護保障を受けることができます。

加入条件も保険会社の規定によって決められており、また加入時期も40歳以上である必要性がないため自由度の高い保険といえるでしょう

介護保障を受けるための要件

介護保険料に加入し、保険料を納めはじめたら下記の要件を満たすことで実際に介護保障を受けることができます。

公的介護保険は要介護認定または要支援認定を受ける必要がある

加入については自動で行われる公的介護保険ですが、実際に保障を受けるためには各市町村に申請を行い『要介護認定』を受ける必要があります。

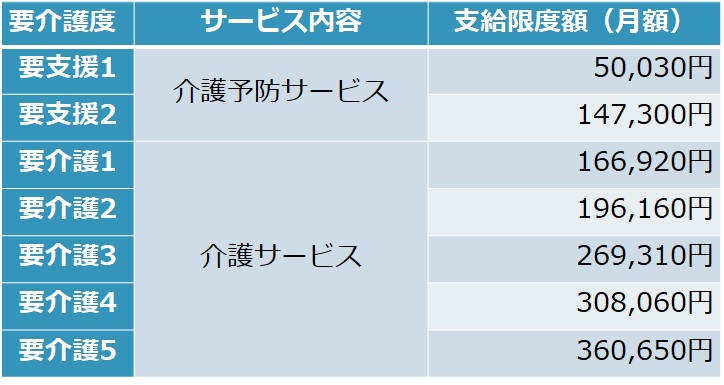

要介護認定とは介護がどれだけ必要かというクラス分けのようなもので下記のように上から重い順で7段階の介護度が設定されます。

- 要介護5

- 要介護4

- 要介護3

- 要介護2

- 要介護1

- 要支援2

- 要支援1

この要介護度によって介護サービスでの保障内容や限度額が変わってきます。

なお、加入条件で説明した40〜60歳以上の第二号保険者は特定の疾病に起因する場合でないと申請を行うことはできません(末期がんや関節リウマチなど)。

保険会社所定の要件がある民間介護保険

民間の介護保険の場合は保険会社所定の要件を満たすことが必要です。

民間の保険には

- 要介護認定と連動している『公的介護保険連動型』

- 保険会社独自の基準で保険金を支払う『保険会社独立型』

があります。

申請までの期間

介護保険は認定を受けたから利用できるものではありません。申請にはそれなりの期間が必要です。

公的介護保険は申請から給付まで約1か月

公的介護保険の申請は住民票を置く市町村の役所の窓口で行います。

下記のように介護保険は調査・認定などの段階があるため、介護保険申請から実際に給付が行われるまでは約1か月間かかります。

調査・認定審査会とは上記でご説明した介護度を決めるための訪問調査や介護度を実際に決める審査会の事です。介護度は調査だけでなく主治医の意見書や識者による見解など総合的に判断されます。

<公的介護サービス利用までの流れ>

- 申請書提出(市町村窓口)

- 訪問調査

- 認定審査会

- 認定・結果通知

- ケアプランの作成(ケアマネジャー)

- サービスの開始

民間の介護保険は保険会社所定の要件

民間保険会社の場合は資料請求すると必要書類が送られてきますのでそちらを提出します。

申請における必要書類を提出し、保険会社の要件を満たしていることが確認され次第給付金を受け取ることができます。

したがって申請までの期間は保険会社所定の要件になります。

補償内容

条件を満たす場合以下のような介護保障を受けることができます。

公的介護保険

公的介護保険で受けられる保障内容は『自己負担1割の現物支給』となります。

介護保険では認定を受けた要介護度によって1か月に受けられる限度額が定められています。

限度額範囲内で使った介護サービスの料金の1割が自己負担分になります(収入等で自己負担額は1〜3割で設定。現状ほとんどの方が1割負担のため今回の記事では1割の場合で説明させていただきます)。

例えば下記の表の要介護5では360,650円が支給限度額ですので、限度額まで使ったとすると自己負担額は約36065円となります。

また1か月のサービス料金が下の表の支給限度額を超えた場合は全額自己負担となります。

※上記の支給限度額は標準地域ケースで地域差があります。

任意介護保険

民間の任意介護保険の場合は保険会社との契約内容により保障の内容も異なります。

給付金は一般的に

- 一時金で受け取れるタイプ

- 定期的に受け取れる年金タイプ

が存在します。

各種介護保険の『使い分け』について

両介護保険の位置づけや使い分けとして一般的には『介護による経済的リスクをカバーする』目的で任意の民間介護保険が使われます。

民間介護保険に関するご相談は保険会社または具体的なライフプランに沿って提案を行ってくれるファイナンシャルプランナー(FP)に相談しましょう。

公的介護保険の補償内容だけでは不十分な場合も

ここまで公的介護と任意の介護保険の違いについて解説してきました。

公的介護保険のカバーしている領域は介護の中で多くの範囲をカバーしており、これだけでも十分なようには感じます。

ただし、公的介護保険を使った場合も所得に応じて1割から3割の自己負担が必要となります。

また住宅改修や買い物代行など、いざというときに公的な保険サービスを使えないという問題があり、そのような場合は思わぬ出費となることもしばしばあります。

また介護度が上がり24時間の介護が必要となった場合、介護者にはかなりの介護負担が課され中には仕事を辞めて介護に専念する『介護離職』を決断する方もいらっしゃいます。

しかし介護離職は収入源がなくなってしまうため介護を受ける方が受けられる介護サービスを節約し介護の質を下げてしまったり、介護を行う方の肉体的・精神的な負担を増加させてしまう原因になってしまいます。

そのような場合は介護をスタッフに任せることができる『施設への入居』を検討することが多いのですが施設の入居は介護負担を軽減させるメリットはあるものの、入居一時金や月々の支払いなどまとまったお金が必要なるデメリットが存在します。

家で介護する、施設に預けて介護するいずれにせよ介護には『お金の問題』が付きまとうのも事実です。

お金の問題は主たる介護者だけではなく兄弟姉妹などの家族とのトラブルの原因にもなりかねません。

このような理由からいざ、親の介護が必要になったとき、介護の方法だけでなくお金の備えをしておくことは非常に重要です。

民間の介護保険はそのような状況になったときに有効な手段になりますので、今回の記事を読んで不安になったという方は家族で加入を検討してみるというのも良いのではないでしょうか。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

3年ごと、知らない間に変わってる!?「親の介護費用は親の年金で」と思ってる?

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。