税金のことまで考えておく必要があります。

外貨建て保険の解約返戻金(解約払戻金)を資産運用や資産形成に利用する場合に生じるのが、「いつ解約するのか」という問題です。

基本は「お金が必要なとき」ですが、なるべく有利なタイミングで解約できるに越したことはありません。

この記事では、外貨建て保険を解約する際の注意点について解説します。

10年以内に必要なお金の準備・運用には利用しないのが基本

そもそも外貨建て保険を含む保険商品は、一般的に短期運用には向いていません。10年以内に必要になる資金は、保険以外の金融商品で運用するのが賢明です。

保険商品は解約を前提とした商品ではないため、解約返戻金額が本来の目的(受取方法)である保険金額(死亡保険金や満期保険金)を上回ることはありません。

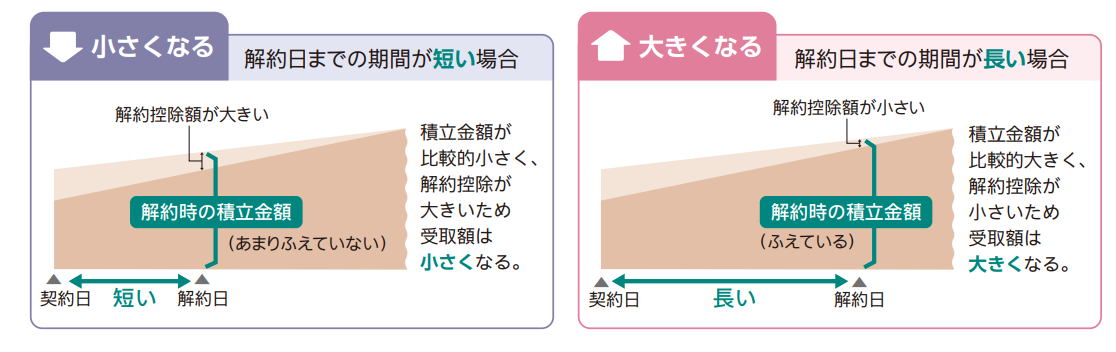

保険料払込期間中の解約は解約返戻金が払込保険料総額を下回るケースが多く、特に契約から数年以内の解約では、大きく元本割れするおそれがあります。

また、契約日から10年以内かつ保険料払込期間中の解約では、商品によって解約返戻金から「解約控除」という手数料が差し引かれます。

【解約までの期間が短いと受取額は少なくなる(一時払い商品の例)】

出典:日本生命

月払いや年払いなど一時払い以外の外貨建て保険を資産形成に利用するなら、少なくとも10年以上は続けましょう。お金が必要になる時期より前に保険料の払い込みが終わるように保険料払込期間を設定することもポイントです。

一時払いの外貨建て保険も、契約時手数料や為替手数料、解約控除が差し引かれるため、短期解約は元本割れのリスクが高くなります。

円高のときに解約すると円換算した解約返戻金は減る

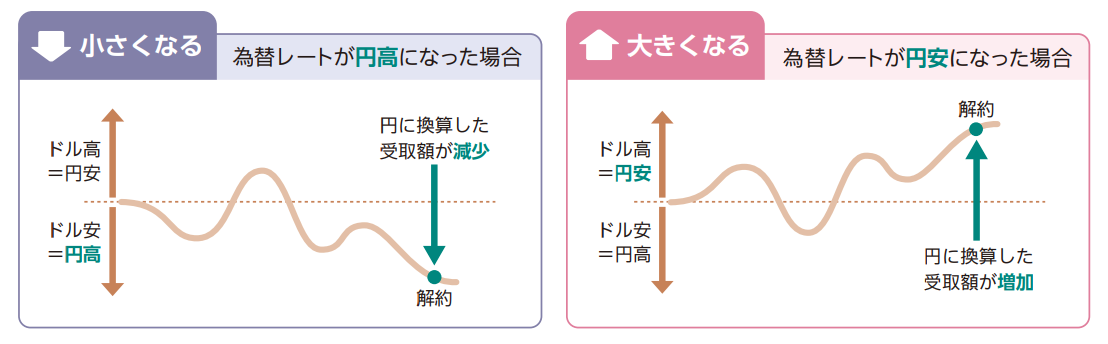

外貨建て保険には為替リスクがあり、解約時のタイミングによって日本円で受け取る解約返戻金額は変動します。

解約時の為替レートが保険料払込時よりも円高に振れていると受け取る解約返戻金額が減り、円安に振れていると増えるのです。

【円高になると円換算した受取額が減る】

出典:日本生命

可能であれば為替が円安に振れたタイミングで解約するのが有利です。しかし、為替レートが将来どうなっているかは予想できません。お金が必要なときに運よく円安に振れていればいいですが、円高に振れていれば不利でも解約せざるを得ないでしょう。

このような為替リスクへの対策としては、外貨建て保険のほかに利用できる円建ての資産を持っておくことが有効です。

最終的に日本円で使う予定のお金の準備が目的なら、外貨建て保険と円建ての金融商品の両方で準備し、為替の状況に応じて有利なほうを優先して使えるようにしておきましょう。

満期のある外貨建て保険

満期のある外貨建て保険が円高のときに満期を迎えた場合は、満期保険金を外貨で受け取ったり、満期保険金をすぐに受け取らず保険会社に据え置いたりして、円安になるまで外貨で保有しておくのも一つの手です。

外貨受取や保険金据え置きの可否は保険会社によって異なるため、加入前に確認しておきましょう。

契約時よりも解約時の市場金利が上昇していると、解約返戻金が減ることがある

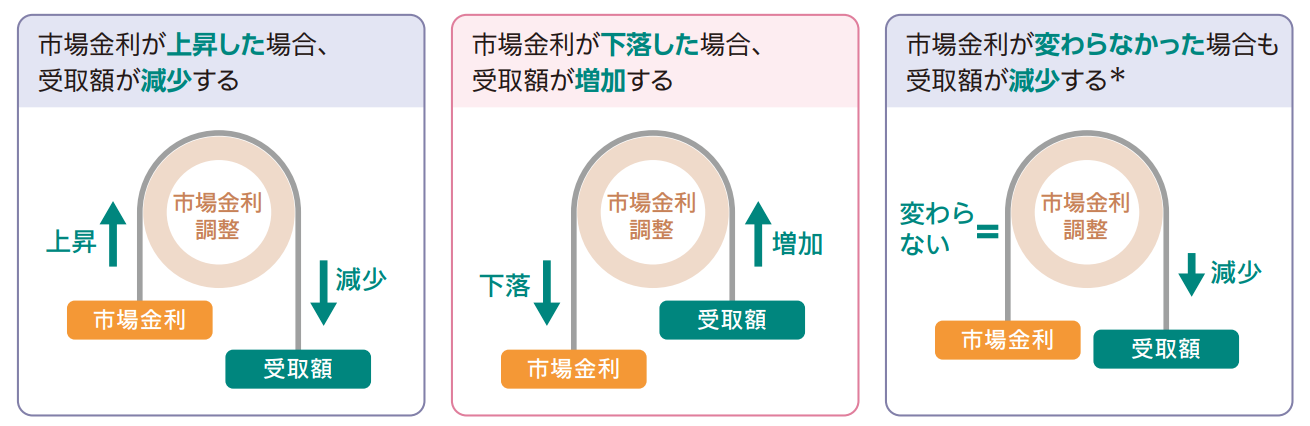

外貨建て保険には、「市場価格調整(市場金利調整)」が行われる商品があり、契約時よりも解約時の市場金利(基準利率)が上昇していると、受け取れる解約返戻金額が減ってしまいます。

【市場金利が上昇すると受取額が減る】

出典:日本生命

市場価格調整のある外貨建て保険に加入する場合は、市場金利によって解約返戻金が変動することを知っておきましょう。

なお、市場価格調整は解約返戻金にのみ適用され、満期保険金や死亡保険金には影響しません。

途中で保険料を払うのが難しくなったときは、解約の前に「払済」を検討する

外貨建て保険に加入したものの、家計の状況の変化などによって保険料を払い続けるのが難しくなるケースもあります。このようなときには、すぐに解約せず、「払済」で対応できないか検討しましょう。

払済(払済保険)とは、現在加入している保険の保障期間を変えず、保険料の支払いを終了し、その時点での解約返戻金を一時払保険料とみなして加入できる保障金額の保険に変更する手続きのこと。払済後も運用が続くため、解約返戻金は増えていきます。

一時的にお金が必要になった場合には、解約返戻金から低利で貸付を受けられる「契約者貸付」を利用するのも手です。貸付なので返済と利子の支払いが必要ですが、保険を解約せず、お金を引き出すことができます。

解約返戻金が少ないなど、払済や契約貸付ができないケースもあります。しかし、解約以外の方法があると知っていれば、より有利な選択ができるかもしれません。

外貨建て保険の解約返戻金には税金がかかることがある(すべて手元に残るとは限らない)

外貨建て保険の解約返戻金は、一時所得として所得税と住民税の課税対象です。税金分だけ手元に残るお金が減ることに注意しましょう。

課税対象となる一時所得の金額は、解約返戻金額から支払保険料総額と特別控除額50万円※を差し引いた一時所得金額の2分の1です(※特別控除額は、その年の他の一時所得を含めて50万円が上限)。

一時所得の金額=(解約返戻金額−払込保険料総額−特別控除50万円※)

課税対象となる金額=一時所得の金額×1/2

実際に税金がかかるのは、解約返戻金が払込保険料を上回ったり、為替差益が生じたりして特別控除額を超える利益が出たときです。

外貨建て保険の保険料や解約返戻金は外貨で設定されていますが、税法上は円建て保険と同じように扱われます。

解約返戻金の受け取りにおいて円換算に用いる為替レートは、解約日のTTM(対顧客電信売買相場仲値※1)です。

※1:銀行が当日の東京外国為替市場をもとに決める基準値で、TTS(対顧客電信売相場)とTTB(対顧客電信買相場)の中間の値

円払込(円入金)特約によって円で払い込んだ保険料、円支払特約によって円で受け取った解約返戻金は、その金額で計算します。

解約返戻金の受取時の所得(一時所得)と税金の計算例

例えば、解約返戻金額300万円、払込保険料総額200万円、その年に一時所得に該当する所得が他になかった場合の一時所得金額は次のように計算します。

一時所得の金額=(300万円−200万円−50万円)=50万円

課税対象金額=50万円×1/2=25万円

一時所得は、給与所得など他の所得と合算され、総合課税で所得税額が算出されます。

所得税率は、所得が多い税率が高くなる累進課税方式で5〜45%。住民税率(所得割)は一律10%です。このほか、所得税額の2.1%相当の復興特別所得税がかかります。

所得税率20%の人の場合、住民税(所得割)と復興特別所得税をあわせた税率は30.42%。課税対象となる一時所得の金額が25万円であれば、税額は約7万6,000円です。

外貨建て保険を解約するタイミングに迷ったらプロに相談を

外貨建て保険は為替の変動や市場価格調整によって解約返戻金が変動するため、円建て保険に比べて解約のタイミングを判断しにくい面があります。これから運用目的で外貨建て保険に加入する場合は、運用期間や目的にあっているか、出口戦略まで考えて加入を検討しましょう。

外貨建て保険に加入すべきかどうか、どのように加入すべきか、どのタイミングで解約するか、自分では判断が難しいときは、プロに相談してアドバイスを受けることも大切です。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事:

- 外貨建て保険にはどんな商品がある?

- 外貨建て保険を解約するタイミングは?円と外貨どちらで受け取る?税金は?

- 習ってないから仕方ない?テストで点数が高いのは「日本人」「欧米人」どっち?

- いつの間に?日本人は国際的に低い給料の本質をわかってない?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。