- 65歳で2000万円あれば何とかなる説。その2000万円をどうやって準備するか真剣に考えてみた!

老後資金が2,000万円不足するという、いわゆる「2,000万円問題」。一時期大きな話題となったこの問題は、金融庁の報告書に記載された次の部分が発端となっています。

「老後資金2000万円」とは

まずは、金融庁が公表している「老後資金」の考え方を見てみましょう。

前述のとおり、夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で 1,300万円〜2,000万円になる。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くの お金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

それを考え始めた時期が現役期であれば、後で述べる長期・積立・ 分散投資による資産形成の検討を、リタイヤ期前後であれば、自身の就労状況の見込みや保有している金融資産や退職金などを踏まえて後の資産管理をどう行っていくかなど、生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。

引用元:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」|金融庁

2,000万円はあくまで目安

2,000万円問題では不足額ばかりが注目され、過度の不安を煽るとして報告書が撤回される事態に至りました。しかし、この報告書で伝えたかったことは、「長期化する老後に計画的に備えておきましょう」というメッセージであり、なにがなんでも2,000万円貯めましょうということではありません。

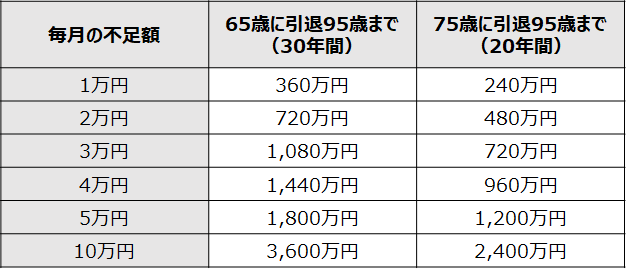

【毎月の不足額と貯蓄を切り崩す期間による不足総額の違い】

なるべく収入の範囲内で生活して毎月の不足額を抑える、長く働き、貯蓄を切り崩しながら生活する期間を短くするといった対策を取れば、老後に必要な貯蓄額は大きく減らせます。

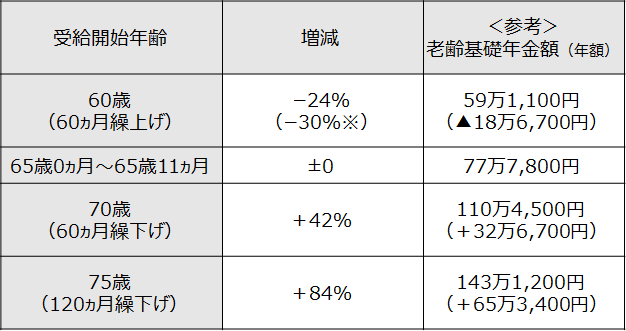

また、働いて得た収入で生活できる間は年金を受け取らず、「繰下げ受給」を選択すれば年金は増額されます。増額された年金は生涯受け取れるため、貯蓄の切り崩しも少なくて済みます。受け取れる年金額は、70歳まで繰下げた場合で42%、75歳まで繰下げた場合で84%増額されます。

※老齢基礎年金額は、2023年度満額受取時。50円未満切り捨て、50円以上切り上げ。

※1962(昭和37)年4月1日以前生まれの人の減額率は0.5%

年金をいつから受け取るのがよいのかは、ライフスタイルや考え方によって人それぞれ異なります。「繰下げ受給」「繰上げ受給」のメリット・デメリット、注意点については、次の記事で解説しています。

65歳時点で2,000万円あれば安心感は違う

とはいえ、貯蓄がない状態で老後を迎えるのは不安なものです。できるだけ長く働こうと思っていても、高齢になってからでは割に合う仕事が見つからなかったり、病気になって働けなくなったりすることも想定されます。

通常の生活費のほか、家のリフォームや医療費、介護費用など、老後には想像以上にお金がかかります。趣味や旅行などを楽しむにもお金は必要です。

夫婦それぞれ1,000万円、あわせて2,000万円というのは、老後を安心して過ごすための一つの目標になる金額なのです。

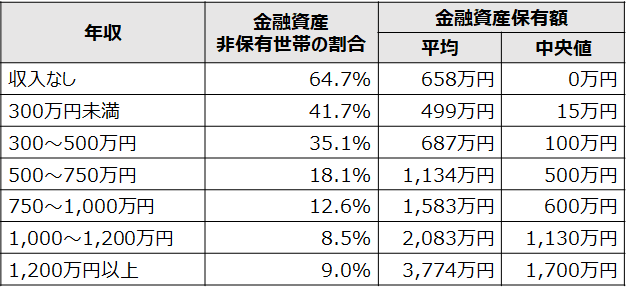

年収1,200万円以上の世帯でも1割弱が貯蓄ゼロ

給与水準の伸び悩みや晩婚化、住宅価格の上昇などによって、50歳の時点で貯蓄がゼロという世帯も少なくありません。貯蓄ゼロ(金融資産非保有)世帯の割合は収入の低い世帯ほど高い傾向がありますが、年収1,200万円以上の世帯でも1割弱が貯蓄ゼロとなっています。

【50歳代の金融資産非保有額世帯の割合(2人以上世帯)】

【50歳代の金融資産非保有額世帯の割合、金融資産保有額(平均・中央値)】

出所:家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)|金融広報中央委員会をもとに筆者作成

収入よりも支出が多ければ貯蓄はできません。まずは支出を見直し、収入の範囲内で生活できる状態になることが先決。2,000万円を貯めるのはそれからです。

支出を減らすために生活水準を下げるのは簡単ではありませんが、収入が減少する老後をそのまま迎えると、生きているうちにお金が底をつく「老後破綻」に陥るリスクは高くなります。支出に優先順位をつけ、浪費は早いうちに削っていきましょう。

50歳から65歳までに2,000万円を貯めるには?

50歳貯蓄ゼロから65歳までに2,000万円を貯めるには、次のような方法があります。

- 積立貯蓄

- 積立投資(運用)

- 宝くじ(バレンタインジャンボミニ・1等2,000万円)を当てる

宝くじが当たればいいですが、望みは薄いでしょう。そうなると、自分の努力でなんとかできる積立貯蓄、積立運用が現実的な選択肢になります。

老後資金を積立投資で準備する場合、iDeCoやつみたてNISAといった非課税投資制度が利用できます。

積立貯蓄

50歳から65歳までの15年間で2,000万円を積立貯蓄で貯めるには、毎月約11万円(11万円×12ヵ月×15年≒2,000万円)の積み立てが必要です。もともと高収入で浪費が多い人なら可能な金額ですが、一般的な収入の人が老後のために確保するには厳しい金額といえます。

iDeCoを活用した積立投資

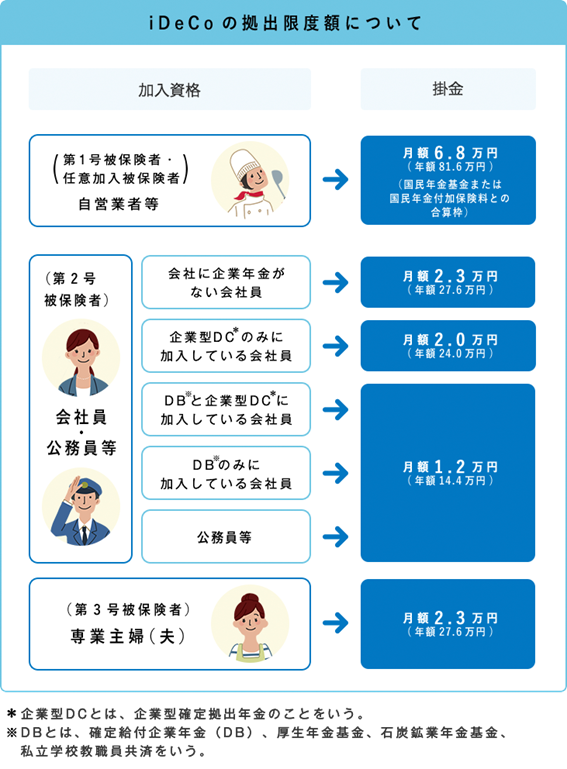

iDeCo(個人型確定拠出年金)は、自分で決めた掛金額を自分の選んだ商品に積立投資し、60歳以降に一時金または年金として受け取る制度のこと。掛金全額が所得控除の対象になり、運用期間中の利益が非課税になるメリットがあります。

掛金の所得控除によって、例えば年収500万円、所得税率が10%の人であれば、住民税(一律10%)とあわせて掛金の20%相当の税金が還付されます。運用益がゼロだとしても、この分は実質的な利益になります(もともと税金を支払う必要のない専業主婦の場合、このメリットはありません)。

掛金には拠出限度額があり、会社員の場合、月1万2,000円、2万円、2万3,000円のいずれかです。勤務先で企業型DCに加入している人は、規約で同時加入が認められている場合のみiDeCoに加入できます(2022年10月以降は規約の定めがなくても、原則加入できるようになります)。

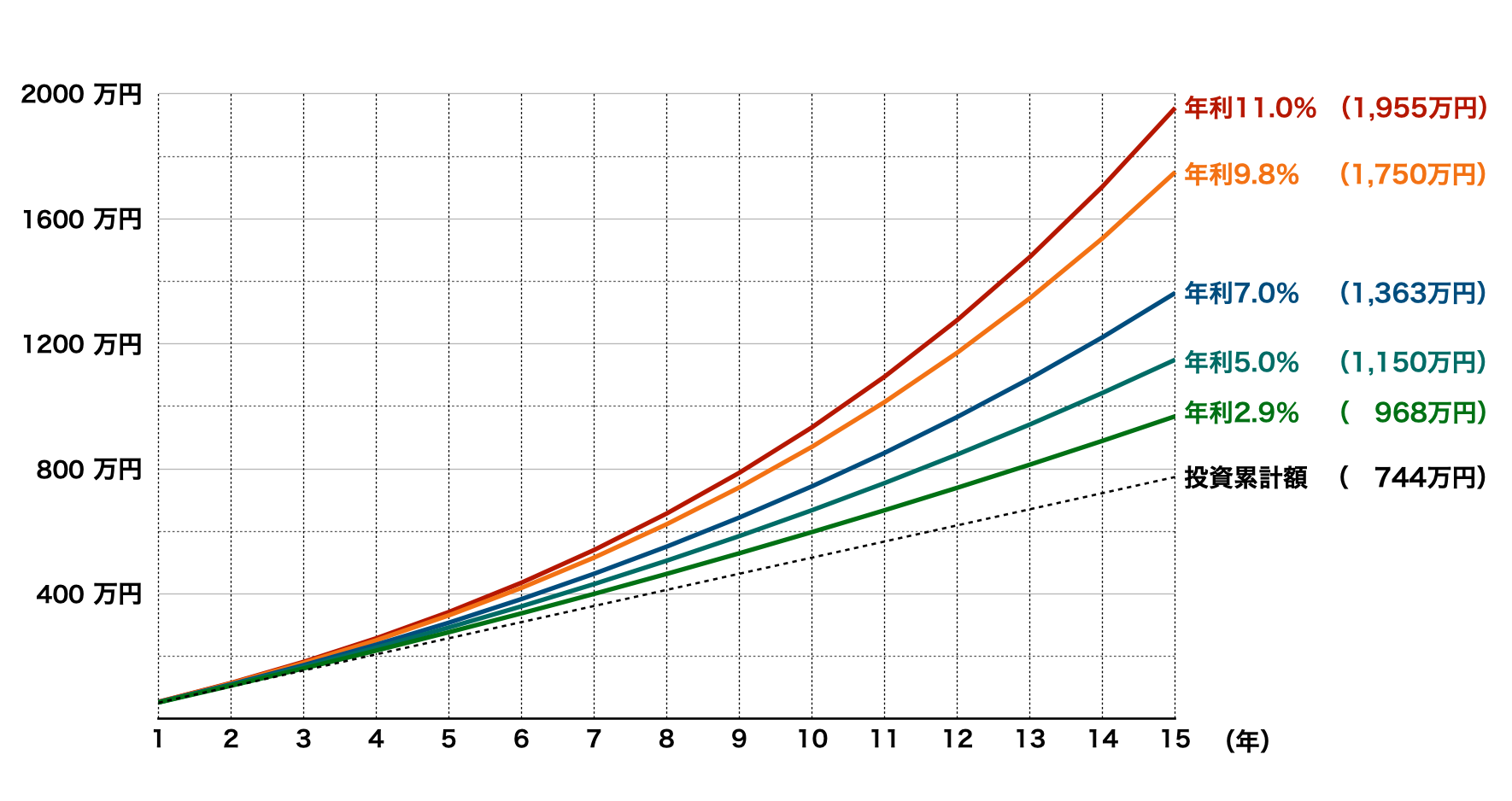

ここでは、企業型DCに加入している会社員(夫)が上限の2万円、扶養内で働く妻(第3号被保険者)が上限の2万3,000円、世帯全体で月4万3,000円の掛金を拠出したケースで、2,000万円を貯める方法を考えていきましょう。このケースでは、15年間で774万円の掛金を拠出できます。これを約2,000万円まで増やすには、複利運用で年11%の利回りが必要です。

※筆者作成

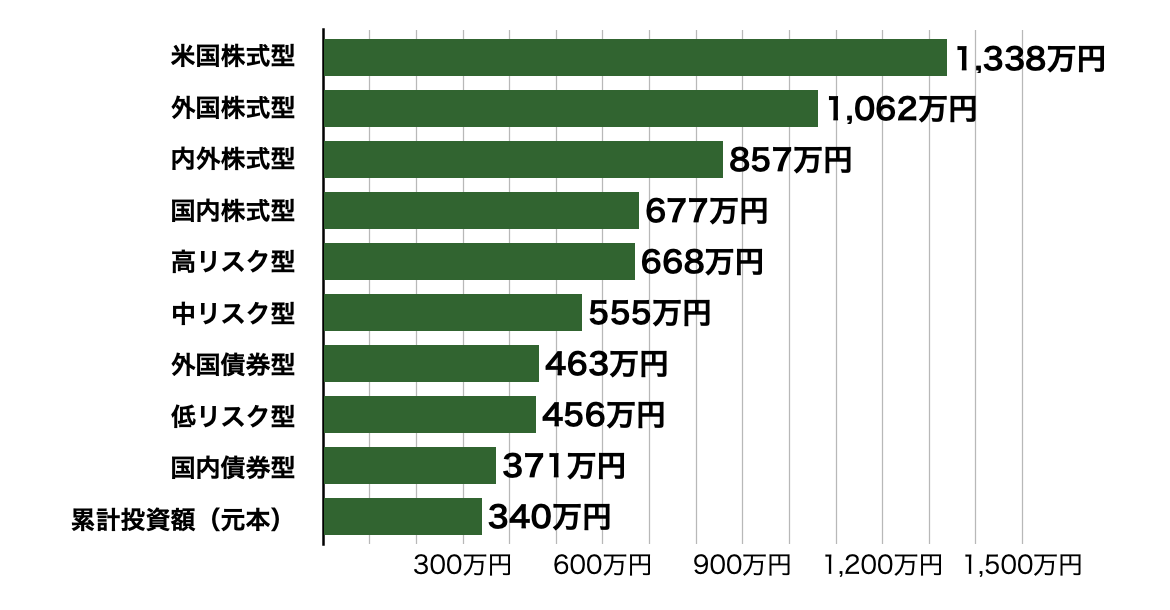

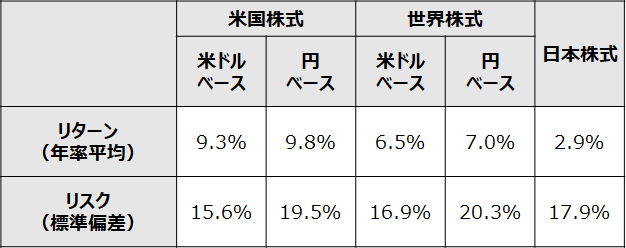

参考:市場別リスク・リターン(1997年4月〜2022年4月の15年間)

※myINDEXより筆者作成

※米国株式:S&P500(配当込み)、世界株式:MSCI ACWI除く日本(配当込み)、日本株式:TOPIX(配当込み)年11%というのは、過去15年間の米国株式(S&P500)の平均利回り(年9.8%)を上回る水準。iDeCoで投資できる商品、運用期間15年という条件ではなかなか難しいといえます。

S&P500インデックス・ファンドに積立投資し年9.8%で運用できた場合、15年後の運用資産は約1,750万円。夫の所得税率が10%の場合、掛金に対する所得控除により、15年間で 72万円(=2万円×12ヵ月×15年×20%) の節税効果があり、この分も実質的な利益になります。

節税分も含めると2,000万円まではあと約180万円。月1万円の積立貯蓄をすると、ちょうど180万円貯まり、2,000万円を達成できます。

毎月の積立額は月5万3,000円(iDeCo掛金4万3,000円+積立貯蓄1万円)で、積立貯蓄だけ行う場合の11万円よりも現実的といえるでしょう。

とはいえ、年9.8%もかなり高い利回りで、実際には運用成果がこれを下回ることも想定されます。利回りが年5%であれば、節税分も含めてiDeCoで準備できるのは約1,200万円。資金に余裕があれば、積立貯蓄を増やす、あるいはつみたてNISAも利用して積立額を増やすことを検討しましょう。

つみたてNISAを利用した積立投資

つみたてNISAは、年間40万円までの投資で得た運用益が非課税になる非課税投資制度です。投資できる商品は、長期・積立・分散投資に適した投資信託・ETF(上場投資信託)に限定されており、購入から最長20年間非課税で保有できます。

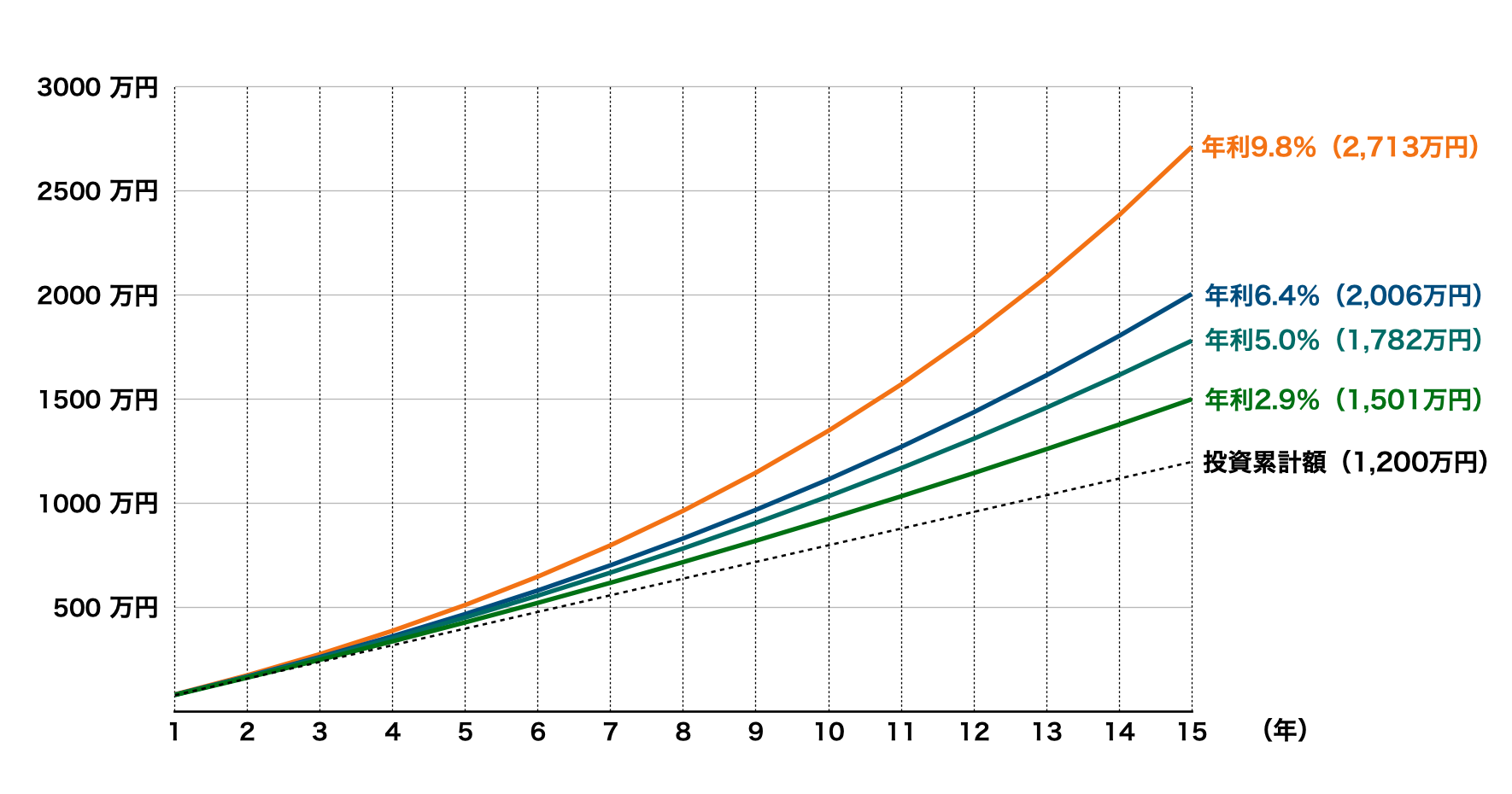

ここでは、夫婦それぞれが上限の年間40万円、合計80万円を投資したケースで、2,000万円を貯める方法を考えていきましょう。

このケースでは、15年間の投資総額が1,200万円、これを2,000万円に増やすには年6.4%の利回りが必要です。

※筆者作成

年6.4%であれば、米国株式や全世界株式を投資するインデックスファンドでも十分に狙える水準です。過去15年間の米国株式(S&P500)の平均利回りである年9.8%で運用できた場合、毎月約5万円の積み立てで2,000万円に達します。

iDeCoやつみたてNISAを利用しない積立投資

iDeCoやつみたてNISAを利用しない通常の投資では、運用益に20%(復興特別所得税を含め20.315%)の税金がかかります。そのため、税引後の手取額で2,000万円を貯めるには、2,400万円まで増やさなければなりません。

これには、年間80万円、15年間の積立投資で年8.5%の利回りが必要です(つみたてNISAを利用した場合、必要な利回りは年6.4%)。

iDeCoやつみたてNISAには、投資できる商品や金額が限られるという制約もありますが、長期の積立投資にはメリットの大きな制度です。老後に向けて積立投資をはじめるのであれば、優先的に利用を検討しましょう。

iDeCoやつみたてNISAの違いは、次の記事で解説しています。

注意!投資は必ずしもうまくいくとは限らない

今回の積立投資の投資結果は、毎年一定の利回りで運用できると仮定して簡易的にシミュレーションしたものです。実際の運用では大きくプラスになることもあれば、マイナスとなることもあり、必ずしも右肩上がりに資産が増えていくとは限りません。お金が必要になる直前に投資している商品が暴落することもあります。

投資、運用は資産を効率よく増やすには有効な手段ですが、リスクがあることを忘れないようにしましょう。確実に準備しておかなければならない資金は、預貯金や個人向け国債のような安全性の高い方法を優先し、残った余裕資金で投資するのが基本です。

家計の見直しは固定費から

現時点で貯蓄や投資に回すお金が確保できないという人は、まず明らかな無駄遣い(浪費)がないかチェックしましょう。無意識のうちに使っている使途不明金が積み重なり、大きな金額になっている場合もあります。

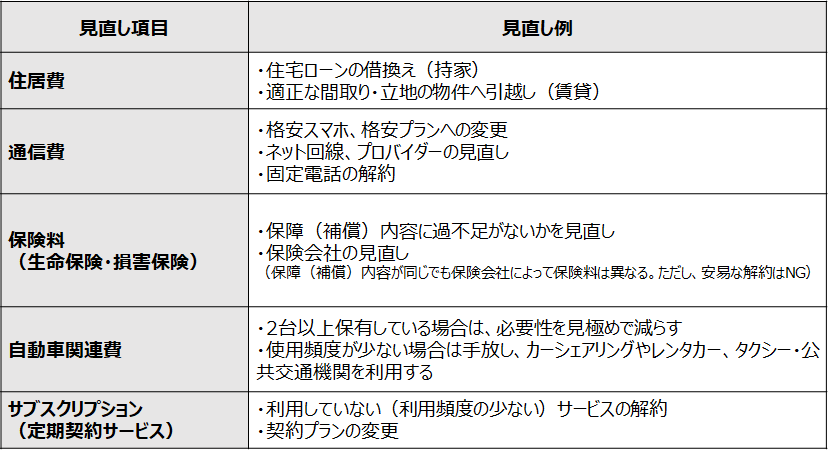

次に見直すのが固定費です。まとまったお金が決まって出ていく固定費は、一度見直すだけで継続的な家計改善効果が期待できます。生活を大きく変えることなくコストダウンできる項目も多いです。

【固定費の主な見直し項目(見直し例)】

どこをどう見直せばよいのか判断が難しい場合には、家計改善を得意とするファイナンシャルプランナー(FP)に相談するのも一つの方法です。老後資金をどのように準備していくかも含めて相談してみるとよいでしょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

年金は受け取り方次第で大違い!一度受け取り始めると変更できない点に注意

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。