自身が受け取る退職金の金額すら把握していない!?落とし穴に落ちてしまう前に要チェック!

「退職金で住宅ローンを繰り上げ返済しよう」

「老後は公的年金と企業年金があれば生活していけるだろう」

このように退職金や企業年金をあてにして老後の生活を思い描いている人、結構いるのではないでしょうか。

でもその人生設計、本当に大丈夫ですか?

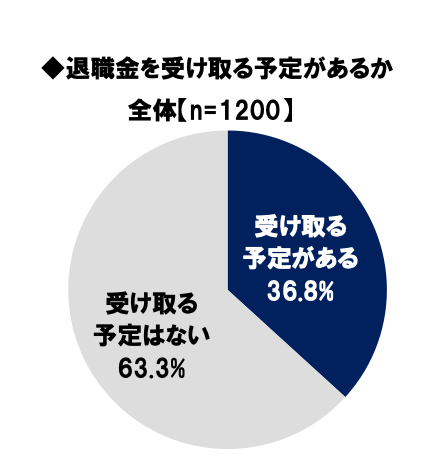

あなたの「退職金」や「公的年金」、大丈夫ですか?

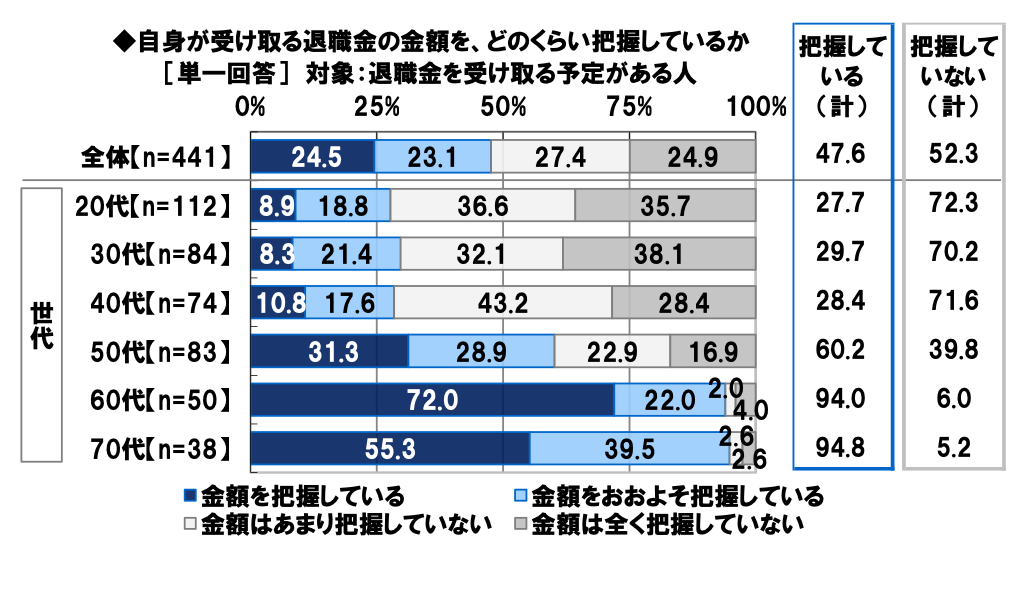

長く会社に勤めていれば、いずれは退職金が入るでしょう。また日本には「公的年金」という制度もありますから、少なくとも今まで自分が払った分は受け取ることができるだろう、そう思いたくなりますよね。しかし、実際に自分がいくら受け取れるのかをちゃんと把握している人や、そもそも退職金や企業年金を受け取れるのか知らない人もいます。

出典:世代別比較 くらしとお金に関する調査2018|日本FP協会

あてにしていた退職金や企業年金がもらえないとなれば、老後の資金計画は大きく狂ってしまうでしょう。あてにする、しないは別にして、自分の退職金や企業年金のことをきちんと把握し、理解しておくことは大切です。

今回は特に気をつけておきたい6つのポイント(落とし穴)を紹介します。事前に回避できる落とし穴に落ちることのないよう、今すぐ確認して備えておきましょう。

落とし穴1:そもそも退職金や企業年金の制度がない

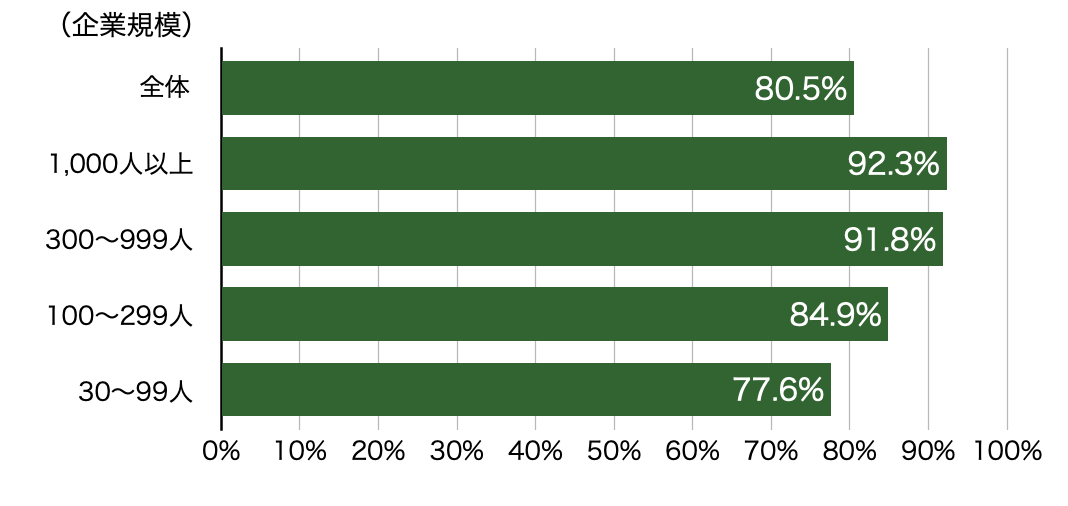

平成30年就労条件総合調査によると、約8割の企業に退職金制度があります。

企業規模別では、従業員数1,000人以上が92.3%、300〜999人が91.8%、100〜299人が84.9%、30〜99人が77.6%。規模が大きい会社ほど、退職金制度が整備されていることがわかります。

【退職金制度がある企業の割合(平成30年調査)】

裏を返すと、約2割の会社には退職金制度がないということです。

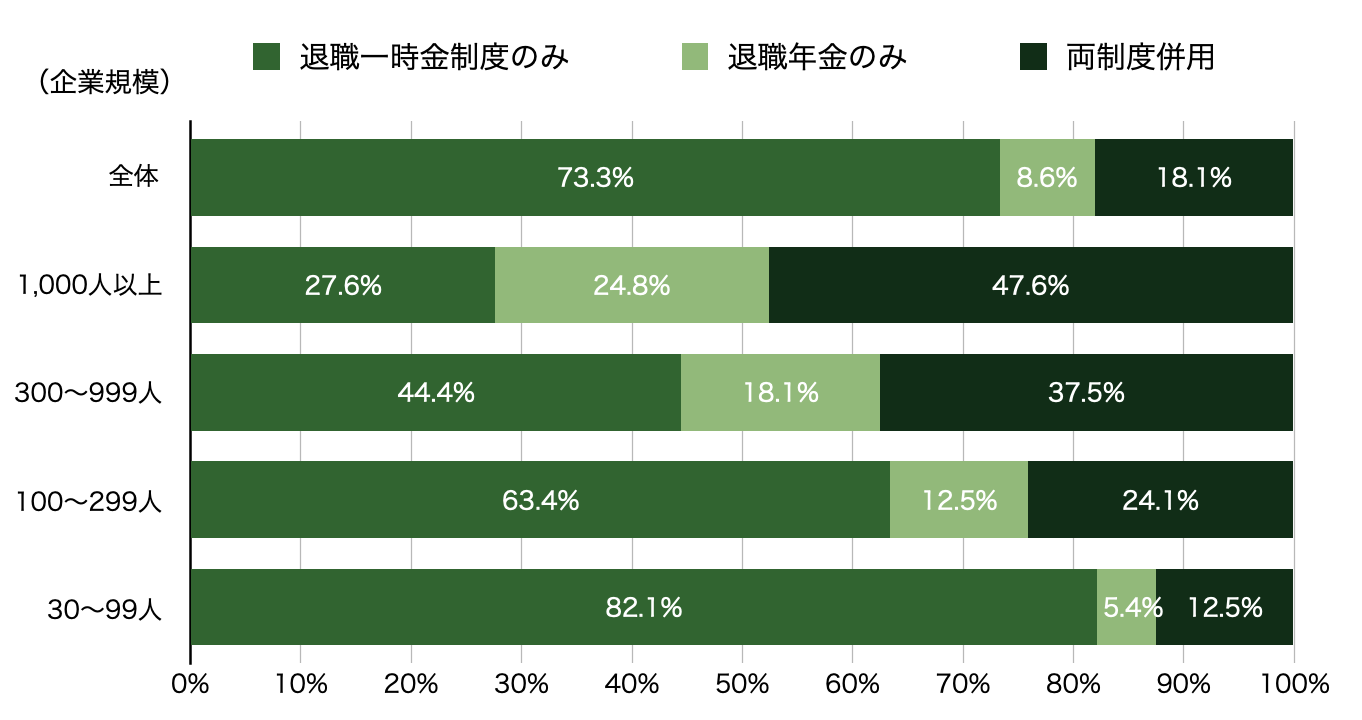

また、退職金制度がある会社でも、一時金のみの会社が約7割を占め、退職年金(企業年金)を実施している会社は4社に1社しかありません。

【退職金制度がある企業の制度形態別割合(平成30年調査)】

勤務先の退職金制度の有無や内容は、就業規則の退職金規定で確認できます。

退職金制度がない場合には、それを前提に資金計画を立てなければなりません。例えば住宅ローンを組むにしても、退職金による繰上げ返済はできません。そのため、退職後になるべく返済が残らないよう、返済期間や借入額を設定しましょう。

落とし穴2:退職金や企業年金は給付要件を満たした人しか受け取れない段

勤務先に退職金制度があっても、給付要件を満たしていないと退職金や企業年金は受け取れません。

勤続年数が規定より短い場合や、契約社員やパート・アルバイトなどの雇用形態で働いている場合には、退職金制度自体はあっても退職金が支払われない可能性があります。

また、自己都合退職の場合には支給額が減額されるケースもあり注意が必要です。

以下の点については、退職金規定で確認しておきましょう。

- 退職金の計算方法

- 支給対象者(正社員だけ?契約社員やパートなども対象?)

- 勤続年数による制限

- 退職理由による違い(定年退職、自己都合退職、会社都合退職)

落とし穴3:在職時の実績によって受取額に違いが生じやすくなっている

成果主義の浸透により、退職金の計算にも在職時の実績を反映する会社が増えています。

従来の年功序列型の退職金制度では、退職金額は「退職時基本給×勤続年数×退職事由ごとの係数」という計算式で算出されていました。この方式では、勤続年数からおおよその受取額を予想できます。

これに対し、成果型の退職金制度で多くみられるのが、年齢、資格、人事考課点などから在職1年あたりのポイントを設定し、在職中の累積ポイントに応じて退職金額を算出する「ポイント制」の退職金制度です。

ポイント制退職金制度では、在職中の実績によって退職金が大きく変動します。長く勤めたからといって、必ずしも多く退職金をもらえるわけではなく、将来もらえる金額を予想しづらいため注意が必要です。

落とし穴4:iDeCoを利用する場合は受け取るタイミングで手取り額が変わる

iDeCo(個人型確定拠出年金)を利用している人が退職金を受け取る場合、それぞれを受け取るタイミングによって退職所得控除額が変わり、手取り額に影響するため注意が必要です。

一時金で受け取る退職金は、勤続年数に応じた退職所得控除を差し引き、それを2分の1にした金額(退職所得)に対して税金がかかる仕組みです。

退職所得=(収入金額(支給される退職金額)−退職所得控除)×1/2

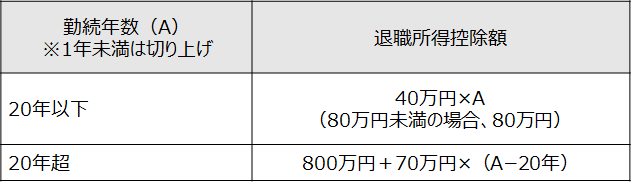

<退職所得控除額>

例えば勤続30年の人が2,000万円の退職金を受け取った場合、退職所得控除額は1,500万円、退職所得は250万円になります。

退職所得控除額=800万円+70万円×(30年−20年)=1,500万円

退職所得=(2,000万円−1,500万円)×1/2=250万円

勤務先の退職一時金とiDeCoの老齢給付金(一時金)は、いずれも退職所得控除の対象です(iDeCoの勤続年数=加入期間)。

退職一時金とiDeCoの老齢給付金(一時金)を両方とも受け取る場合、そのタイミングによって、勤務先の在職期間とiDeCoの加入期間が重複する期間の退職所得控除額が減額される場合があります。

減額される可能性があるのは、次のようなケースです。

- 退職一時金を受け取った年の前年以前4年以内にiDeCoの老齢給付金(一時金)を受け取っている場合

- iDeCoの老齢給付金(一時金)を受け取った年の前年以前19年以内に退職一時金を受け取っている場合

2 支払済の他の退職手当等の勤続期間と今回の退職手当等の勤続期間のうち最も長い勤続期間により勤続年数を算出します。ただし、その最も長い期間以外の期間のうちにその最も長い期間と重複していない期間がある場合は、その重複しない部分の期間を最も長い期間に加算して勤続年数を計算します。この勤続年数に1年に満たない端数があるときは、1年に切り上げます。

3 上記2の勤続年数を基にして退職所得控除額を算出します。なお、本年分の退職手当等が前年以前に支払われた退職手当等の勤続期間を通算して計算されている場合や前年以前4年間(確定拠出年金の老齢給付金を受給した年分は前年以前14年間(令和4年4月1日以後に支払を受けるべきものは前年以前19年間))に他の支払者から支払われた退職手当等がある場合には、本年分の退職手当等の勤続期間と前年以前に支払われた退職手当等の勤続期間とが重複する期間の年数(1年未満の端数は切り捨てます。)に基づき計算した退職所得控除相当額を控除した残額が退職所得控除額となります。

引用:No.2735 同じ年に2か所以上から退職手当等が支払われるとき|国税庁

iDeCoの老齢給付金(一時金)を受け取り、5年以上経ってから退職一時金を受け取る場合、退職所得控除は減額されません。

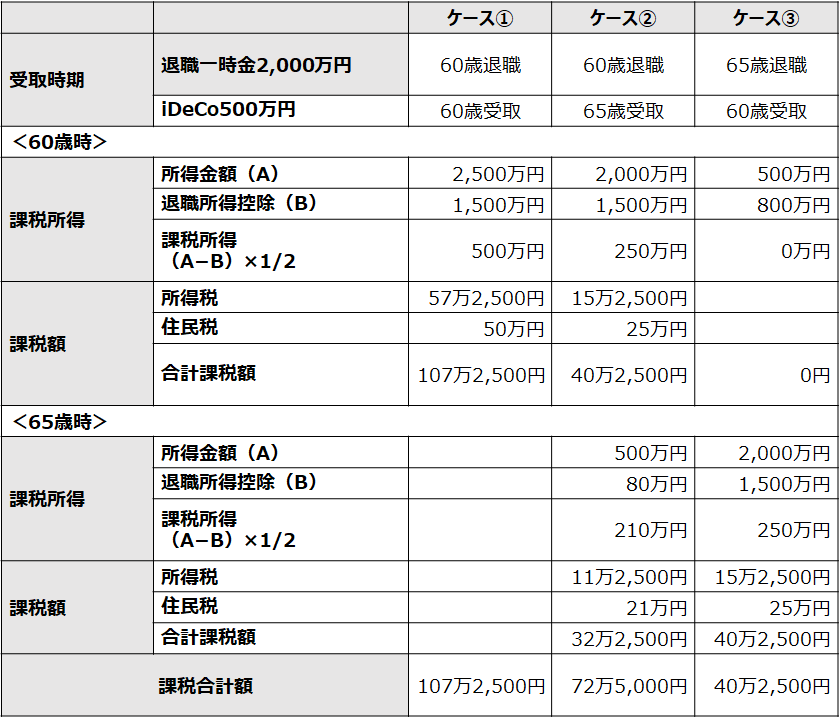

【退職一時金とiDeCoの老齢給付金を受け取るタイミングによる課税額の違い】

(条件)

・退職金:2,000万円(勤続30年)

・iDeCoの老齢給付金(一時金):500万円(加入期間20年間・40歳〜60歳まで加入)

※人的控除、復興特別所得税は考慮していません

60歳に両方を受け取るケース①では、受取額が退職所得控除枠を超え、課税額が最も多くなります。iDeCoの受け取りを65歳にずらすと、退職所得控除の最低控除分が使え、課税額を減らせます。

65歳で退職し退職一時金を受け取るケース③では、勤続期間の重複による退職控除額の減額がなく、課税額が最も少なくなります。

退職一時金の受取時期(退職時期)の調整は難しいかもしれませんが、iDeCoの受取時期は、60歳※から75歳の間で自由に選択できます(※60歳時点で加入期間10年未満の場合は、加入期間に応じて61〜65歳以降)。

受取時期を調整できる場合には、手取り額への影響を考慮してなるべく有利な時期に受け取れるようにしましょう。受取時期を後ろ倒しにする場合には、その間の資金不足も想定されるため、計画的な準備が必要です。

落とし穴5:企業年金は確定拠出年金、有期年金が主流に

従来の企業年金は、企業が運用リスクを負い将来の給付を保証する「確定給付年金」や「厚生年金基金」が主流でした。しかし、低金利が続く中で安定した運用が難しくなり、加入者(従業員)が運用リスクを負う「確定拠出年金」へ移行する企業が増えています。

確定拠出年金は、どの運用商品を選択するかで受取額が大きく変わる可能性があり、その選択は慎重に行わなければなりません。

よくわからないまま、とりあえず「元本確保型」を選んでいる人は、確定拠出年金のメリットを活かしきれないかもしれません。その理由は、次の記事をご覧ください。

また、企業年金の受取方法は、受け取れる期間があらかじめ決まっている「有期年金」が多くを占め、生涯受け取れる「終身年金」は少なくなっています。

有期年金の場合、受取期間が終了後に収入が減少するため、それを踏まえた資金計画が必要です。

落とし穴6:企業年金は請求しないともらえない

企業年金は自分で請求しないともらえません。

特に中途退職などで退職から受給までに期間が空いてしまう場合、請求を忘れやすく注意が必要です。受取可能な時期には、企業年金連合会から請求書と通知が送られてきますが、住所が変わっていると届かないケースもあります(2021年3月末時点での請求書不達者数65.1万人、出所:企業年金連合会)。

過去に勤めていた会社に企業年金制度(確定給付企業年金・厚生年金基金)がある場合は、忘れずに請求しましょう。

請求書が届かない場合、あるいは受給できるのか定かではない場合には、過去に勤めていた会社または企業年金連合会に問い合わせ、確認しましょう。

退職金や企業年金を踏まえた資金計画を

退職金や企業年金は老後の生活を支える大きな柱であり、もらえるかどうか、いくらもらえるのかで資金計画は大きく変わってきます。

まずは自分の退職金や企業年金がどうなっているのかを把握しましょう。その上で、退職金や企業年金をもらえる場合にはそれをどう活用していくか、もらえない場合にはその代わりとなる資産や収入をどう確保するかを考え、実際に行動していく必要があります。

自分だけでわからないことは、必要に応じてお金の専門家であるファイナンシャルプランナーなどのサポートを受けましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

会社の確定拠出年金を「元本確保型」にしている人はもったいない理由

■ 今回の記事に関連するおすすめ記事はこちら:

- こんなに長く働いたのに…? 投資先で異なる確定拠出年金の受取額

- 「口座管理料なし」に飛びつくな!大人気「iDeCo」で失敗しない4つのポイント

- 「退職金+企業年金で老後は安泰」は大間違い? 7つの落とし穴に要注意

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。