もしかして元本確保型ですか?20年で912円しか増えないのって、なんだか悲しくなりませんか?

退職金制度として「確定拠出年金」を導入する企業が増えています。

確定拠出年金は、会社が掛金を拠出し、その運用方法(運用商品やその資金配分)を加入者(従業員)自身が選択し、運用成果によって将来受け取れる退職金は変動する仕組みです。

運用商品は、勤務先が提示する元本確保型商品(預貯金や保険商品)と投資信託の中から、加入者自身が選びます。

運用のリスクは加入者が負うため、どの商品を選ぶかは加入者の自由です。しかし、元本確保型商品を選ぶと確定拠出年金のメリットを十分に活かせず、もったいないことになるかもしれません。

元本確保型商品だけで運用している人が3人に1人

企業年金連合会の資料によると、企業型確定拠出年金において、元本確保型商品(預貯金と保険商品)だけで運用している人の割合は32.1%。実に3人に1人が全くリスクを取らずに運用しています。

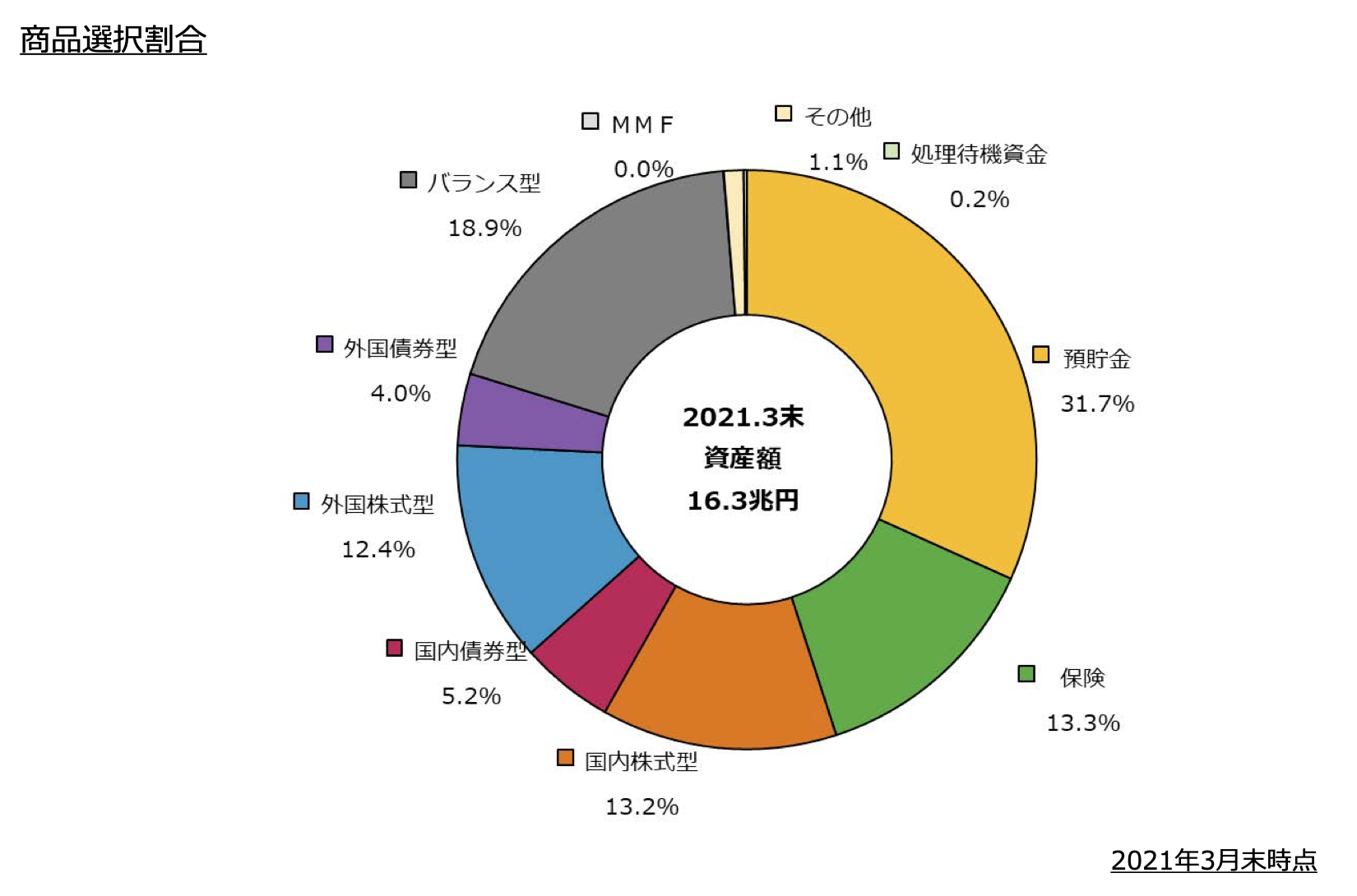

2021年3月末時点における企業型確定拠出年金の運用資産の内訳は下図の通り。預貯金と保険をあわせた元本確保型商品は45.0%で、運用資産全体の半分弱を占めています。

出典:確定拠出年金統計資料(2021年3月末)|企業年金連合会

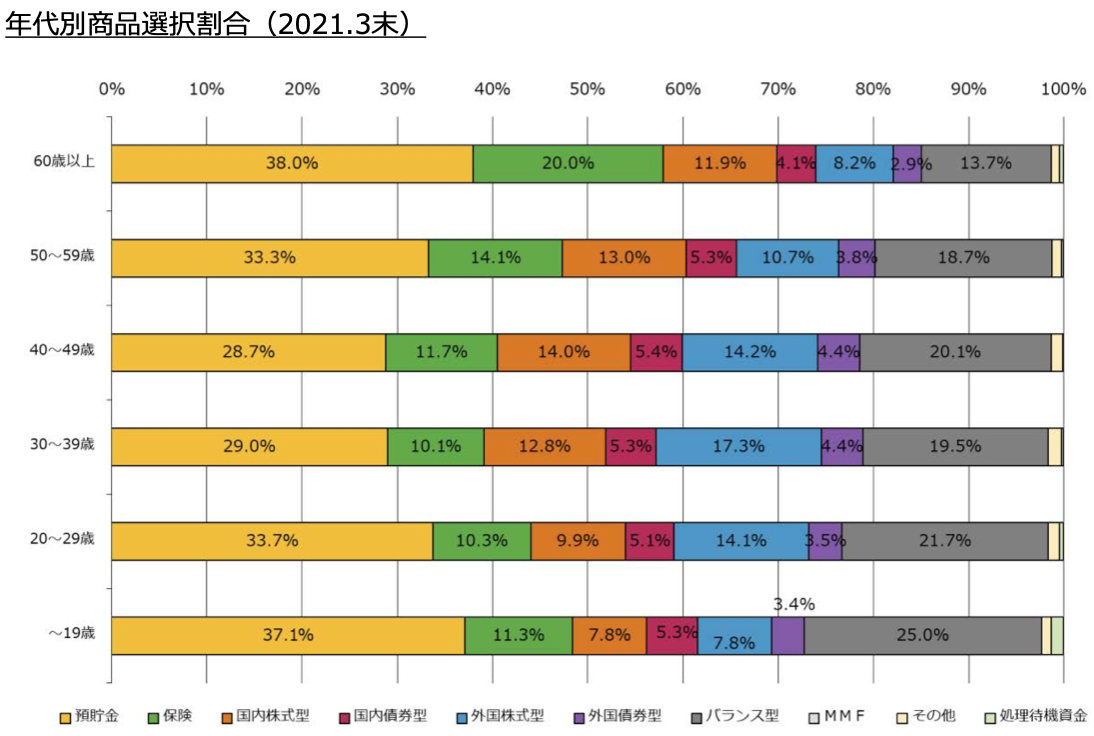

元本確保型商品の選択割合を年代別でみると、60歳以上が58.0%で最も高く、19歳以下の48.4%、50歳代の47.4%と続きます。

出典:確定拠出年金統計資料(2021年3月末)|企業年金連合会

30歳代以降では、年代が上がるほど元本確保型商品の割合が増えています。一般的に年齢が上がるにつれてリスクを下げていくのが望ましいとされており、これは一見問題ないようにも思えます。しかし、すべての年代で4〜5割を元本確保型商品が占めている状況は、好ましいとはいえません。

特に運用期間が30年以上あり、本来リスクを取りやすい10歳代、20歳代で元本確保型商品の割合が4割を超えているというのは、あまり考えずに商品を選んでいる、あるいは選んでいない(初期設定のまま)のではないかと考えられます。

元本確保型商品ではほとんどお金は増えないどころか目減りするリスクも

元本確保型商品は全くリスクを取れない人、取りたくない人にとっては選択肢になります。しかし、そうではない人、特に受け取りまで10年以上ある人にはあまりおすすめできません。

なぜなら、ほとんど増えないからです。ご存じの通り、日本は超低金利状態にあり、企業型確定拠出年金の対象商品になっている定期預金の金利は年0.01%程度(税引前・2022年6月現在)。100万円投資しても1年で受け取れる利息はわずか100円です。

確定拠出年金のように積立投資でコツコツ運用資産を増やしていく方法では、当初の運用資産額が少ないため、利益はさらに減ってしまいます。年0.01%の金利では、毎月3万円ずつ20年間積み立てを続けても、受け取れる利息の総額は1万円にもなりません。

増えないだけならまだしも、物価の上昇によってお金の価値が下がれば、資産は相対的に目減りしてしまいます。資産を目減りさせないためには、少なくとも物価や賃金の上昇に負けない程度の運用を行い、資産を増やす必要があるのです。

長期投資であれば投資のリスクは軽減される

とはいえ、投資はリスクを伴い、お金を減らしてしまうこともあります。特に価格の変動の大きい株式などへ投資する場合、運用期間が短いと元本割れのリスクが高くなるため注意が必要です。

しかし、運用期間が長くなるにつれて運用成績は安定し、元本割れのリスクは低下していく傾向があります。また確定拠出年金で投資信託に投資する場合には、購入するタイミングの分散と投資対象の分散により、リスク軽減効果が期待できます。

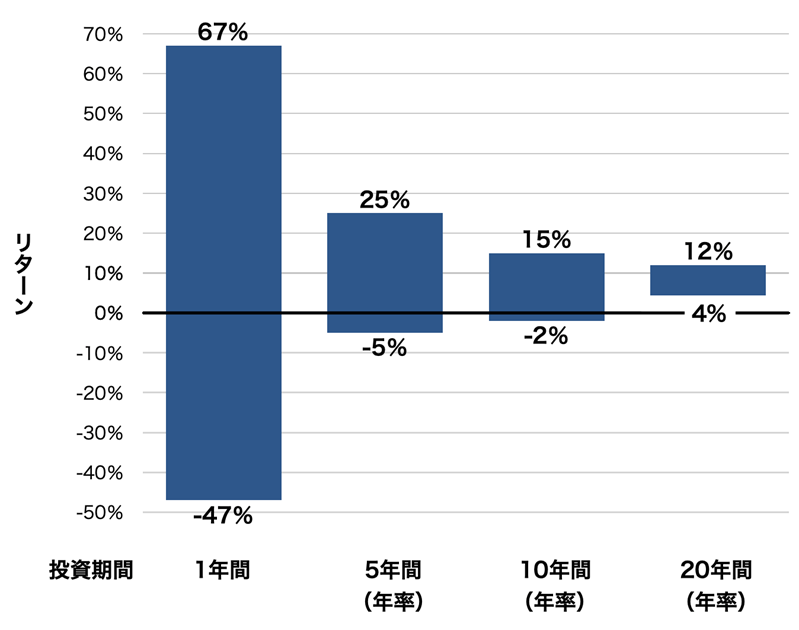

下のグラフは1985年から2022年3月末までの間、先進国株式に投資した場合のリターンを投資期間別に示したものです。

【投資期間別のリターン】

※投資対象:先進国株式(指数:MSCI World Index)、配当を含む米ドルベースのトータルリターン

出所:Guide to the Markets|JPモルガン・アセット・マネジメントより筆者作成

投資期間が1年の場合、最大で67%の利益(配当を含むトータルリターン)が得られる年がある一方で、47%の損失を出した年もあります。

リターンの振れ幅は投資期間が長くなるにつれて小さくなっていき、投資期間5年では+25%から−5%、投資期間10年では+15%から−2%に、投資期間20年ではいつ投資を始めても元本割れしなくなります。

これはあくまで過去の実績に基づく結果であり、将来の運用成果を約束するものではありません。しかし、長期積立分散投資によるリスク軽減効果をわかりやすく示す一例です。

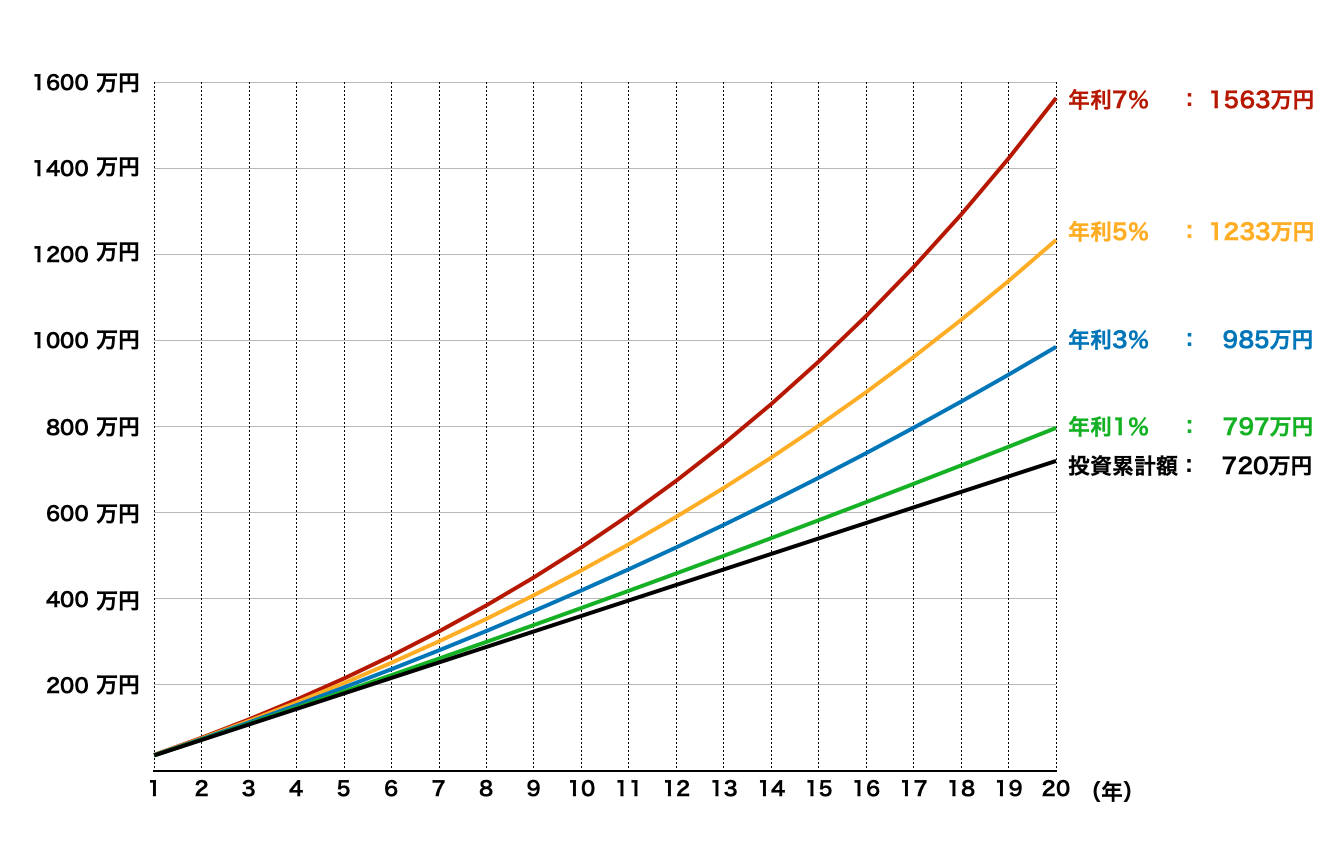

運用利回りによる将来の受取額の差

将来の受取額は、どのような運用(商品)を選択するかによって差がつきます。その差は、運用利回りが高いほど、運用期間が長いほど大きくなります。

下のグラフは一定の利回りが続くと仮定して、運用資産額の推移を運用利回りごとに簡易的にシミュレーションしたものです。元本確保型の商品(≒投資累計額)と年利7%の商品では、20年後の資産額に2倍以上の差がつきます。

【毎月3万円を積立投資した場合の運用資産額の推移】

※実際の運用ではリターンは変動し、大きくプラスになることもあればマイナスになることもあります。必ずしも右肩上がりで資産が増えていくわけではない点に注意が必要です。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

こんなに長く働いたのに…? 投資先で異なる確定拠出年金の受取額

■ 今回の記事に関連するおすすめ記事はこちら:

- 「私的年金」 の種類は?私はどれを選べばいいの?

- 企業年金の仕組みとは?

- 確定拠出年金20周年、20年投資していたら資産はどのくらい増えているのか

- 「口座管理料なし」に飛びつくな!大人気「iDeCo」で失敗しない4つのポイント

- 「退職金+企業年金で老後は安泰」は大間違い? 7つの落とし穴に要注意

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。