もし20年拠出し続けていたら?運用資産の総額は約3倍になっていたってホント?

2021年で20周年を迎えた確定拠出年金制度。

企業型の加入者数は約750万人、個人型(愛称「iDeCo」)の加入者は約194万人(2021年3月末時点)。全体の加入者は1,000万人に達する勢いを見せています。すでに会社や個人で運用している人、これから運用してみたいと思っている人は多いのではないでしょうか。

確定拠出年金といえば、運用先の半数を占める投資信託の運用が話題に上がることが多いです。しかし運用商品の選択状況を見ると、全体のうち約30%は預貯金、約13%は保険商品が占めています※。

運用商品は、何をどう選ぶのが正解なのでしょうか。今回は、確定拠出年金制度についておさらいしながら、運用商品を選ぶ際の考え方を解説していきます。

※出典:運営管理機関連絡協議会「確定拠出年金統計資料」のP14(企業型)およびP26(個人型)の運用商品選択状況より

年々加入者が増えている確定拠出年金制度(日本版401k)

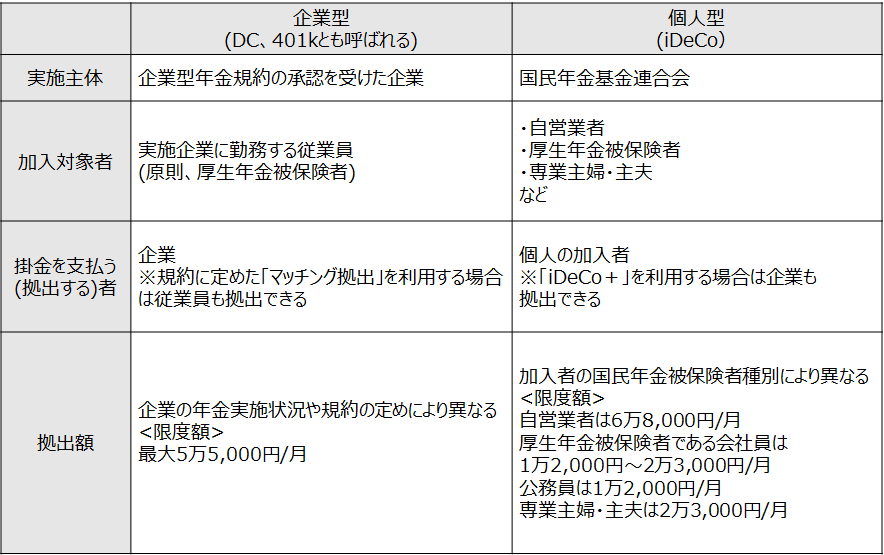

ここでは、年々加入者が増えている確定拠出年金制度(DCや日本版401kとも呼ばれる)についておさらいします。

確定拠出年金制度は公的年金の上乗せ給付を目的とした私的年金制度で、企業が導入する「企業型」と個人が加入する「個人型」があります。個人型は2016年に「iDeCo(イデコ)」という愛称が付けられ、加入対象者が広がったことでより世間一般に知られるようになりました。それぞれの特徴を以下表にまとめましたのでご覧ください。

出典:厚生労働省ウェブサイト「確定拠出年金制度の概要」 より作成

企業型も個人型も、企業や個人が支払う掛金と自らの指図によって運用した収益との合計額によって、将来受ける年金額が決まります。つまり、自身の運用で将来の年金額が変動するということです。

そのため、運用商品をどう設定するかで悩む人は少なくありません。次項からは、運用商品の傾向と選び方を解説していきます。

確定拠出年金の運用先は「預貯金」「保険」「投資信託」等。加入者の傾向を見てみよう

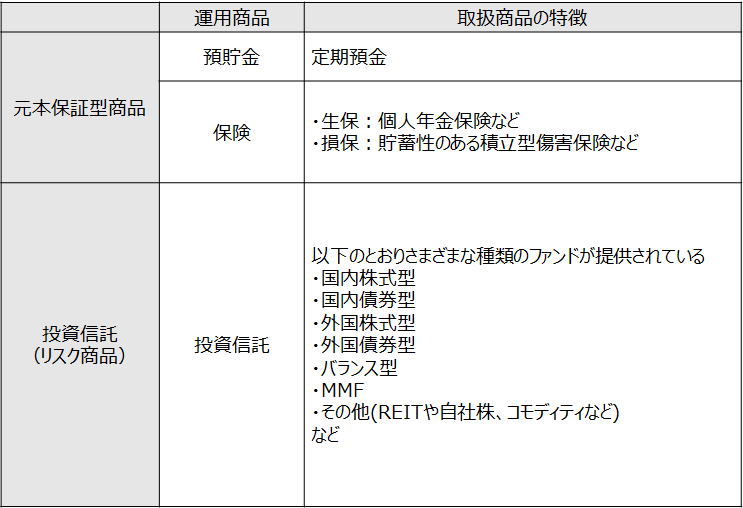

確定拠出年金は自身が運用方法を設定できるのが特徴で、設定した運用方法によって将来の給付額が変動します。ここでは3つの運用先である「預貯金」「保険」「投資信託」についての概要と、加入者の運用傾向を以下にまとめました。

<運用商品の概要>

<加入者の運用傾向>

確定拠出年金の統計資料※に よると、個人型・企業型ともに一番多い運用先は全体の半数を占める投資信託です。投資信託は元本保証のないリスク資産ですが、元本以上の収益を得られる可能性もあります。長期運用が原則の確定拠出年金制度においては、リスクを取って運用している人が多いことがわかります。

一方、元本確保型の預貯金・保険のみを選択して運用している人も全体の約30%います。特に50歳以降は預貯金・保険の選択割合が増えていて、年金給付開始に向けて安全資産の比率を高める傾向が見てとれます。

20年間の運用で資産はどう増える?運用先の考え方段

加入者の傾向を見ると、投資信託の人気が高い一方で、元本確保型の預貯金・保険も根強い人気があります。

では、自分で運用先を選ぶときにはどうすればいいのでしょうか。運用に対する考え方は人それぞれですが、iDeCoの運用商品には「投資信託」を選ぶのがおすすめです。

ここでは、投資信託の運用ではどれほど資産が増えるのか、実際の運用シミュレーションを紹介します。

投資信託を20年運用するとどうなる?20年の運用シミュレーション

確定拠出年金制度は老後資金の準備を前提にした制度であり、原則として途中で引き出すことはできません。そのため、必然的に長期運用になる人がほとんどです。

投資信託においても長期運用になることで、リスクをある程度抑える効果が期待されています。そこで、ここでは「もし20年前から投資信託で運用を始めていたら、20年後の運用資産はどうなったのか」を見てみましょう。

以下は、2002年2月に設定・運用が開始された「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年⾦向け)」のシミュレーションです。

2002年から毎月1万円の掛金を20年拠出し続けた結果、運用資産の総額は約759万円。運用元本240万円の約3倍の資産になっています。20年の間には、リーマン・ショックやコロナショックといった暴落の局面がありました。それでもこれだけ増えているのは、暴落時にもコツコツ掛金を積み立ててきた長期運用の成果と言えます。

上記のシミュレーションは2002年から20年間の成果であり、これから運用を始めた場合にどうなるかはわかりません。

しかし、長く投資することで、各商品のリターンはおおむね過去の水準に落ち着いていきます。

どうしてもリスクを取りたくない人は元本確保型の商品も選択肢になりますが、長期投資でリスクを許容できるなら、なるべく投資信託を選びましょう。

資産形成の方法は確定拠出年金だけではありません。安全性を重視するお金や近いうちに必要になるお金は、確定拠出年金以外で預貯金などの方法で準備すればいいのです。

まとめ

確定拠出年金の運用商品には、元本確保型商品(預貯金・保険)と投資信託があります。

運用に対する考え方は人それぞれですが、長期積立投資で時間を味方にできる確定拠出年金では、投資信託を基本に資産を増やす運用がおすすめです。安全性を重視するお金については、確定拠出年金と並行して預貯金などで準備しましょう。

運用商品の選び方や資産配分などで迷ったときは、お金の専門家であるファイナンシャル・プランナー(FP)に相談するのも一つの方法です。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。