身体的な不安に加えて経済的な不安も大きな悩みに… 各種支援制度を紹介します。

筆者は地方中核病院に勤務している医師です。

患者さんの中には身体的な不安だけでも苦しいのに、経済面でも悩みを抱えている人がいます。ここでは働けなくなったときの公的保障について主に解説しています。働き方によっては公的保障が少ない人もいますので、後半では民間の保険についても紹介しています。働けなくても生活費は必要です。事前に備えるためにしっかり勉強しておきましょう。

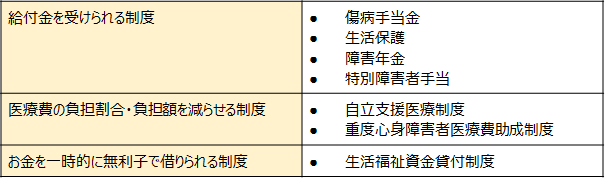

働けなくなった時に利用できる制度

病気やケガで働くことができない場合、活用できる公的支援制度は大きく3つの種類に分けられ、それぞれ次のとおりです。

傷病手当金

健康保険の加入者とその家族の生活を保障するための制度です。病気やケガで働けなくなって、事業主から十分な報酬が受けられない場合に支給されます。業務外の事由による病気やケガの療養のために仕事を休んだ日から連続して3日間の後、4日目以降の仕事に就けなかった日に対して支給されます。

支給金額は、以下の計算式で算出されます。[注1]

- 支給開始日以前の継続した12ヵ月間の各月の標準報酬月額を平均した額÷30日×2/3

傷病手当金が支給される期間は、支給を開始した日から最長で1年6ヵ月です。この期間内に仕事に復帰した期間があれば、その復帰期間も1年6ヵ月に含まれます。1年6ヵ月を超えた場合は支給されません。また、標準報酬月額の計算には残業代や賞与は含まれないので注意が必要です。

[注1]全国健康保険協会 協会けんぽ 病気やケガで会社を休んだとき(傷病手当金)

生活保護

病気やケガで長期間働けない、または働けたとしても必要な生活費を得られないなど、生活に困窮する人に対して生活費を保障する制度です。

必要な生活費は、「最低生活費」として年齢、世帯の人数等により定められており、最低生活費より収入が低い場合に生活保護を受給できます(収入には、年金や手当等の社会保障給付も含まれます)。必需品ではない自動車などの資産は、売却して生活維持に充てることが前提となるため、公的保障で不足する分の生活費を生活保護で補うことになります。[注2]

生活保護を受けるには、居住地の福祉事務所に申請を行います。

受給には、以下のような条件を満たす必要があります。

- 貯金や土地といった資産のうち、ただちに活用できる資産を持っていない

- 病気やケガなどの理由で働けない、または働いていても必要な生活費を得られない

- 年金や手当などの公的制度を活用しても必要な生活費が得られない

- 親族などから経済的支援を受けられない

[注2]厚生労働省 生活保護制度

障害年金

病気やケガで働けなくなった場合に受け取ることができる年金です。現役世代も受給できます。

障害年金には

- 障害基礎年金

- 障害厚生年金

の2種類があります。[注3]

障害の原因となる病気やケガにより初めて医師の診察を受けた日(初診日)に受給できる障害年金は加入している年金で定められており、以下の通りです。

- 国民年金:障害基礎年金

- 厚生年金:障害厚生年金

受給額は障害等級によって異なります。

障害等級は1級、2級、3級があり、1級の支給額が最も大きくなります。

障害基礎年金は3級では受け取れません。障害厚生年金は3級の場合でも受け取れ、障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金(一時金)を受け取れる可能性があります。

障害年金は病気やケガで初めて医師の診察を受けた日(初診日)から起算して、原則1年6ヵ月後から請求することができます。傷病手当金をもらっている方が同じ病気やケガにより、障害厚生年金、 または障害手当金を受けるようになったときは、傷病手当金の支給額が調整されます。[注4]

[注3]日本年金機構 障害年金

[注4]日本年金機構 障害基礎年金の受給要件

特別障害者手当

病気やケガで精神または身体に著しく重度の障害を持ち、日常生活で常時特別の介護を必要とする在宅の20歳以上の特別障害者に対し、手当を支給する制度です。[注5]

支給金額はひと月あたり27,300円 (令和4年4月より)となります。受給資格者本人、もしくは配偶者または扶養義務者の所得制限があるため、注意が必要です。

[注5]厚生労働省 特別障害者手当について

自立支援医療制度

心身の障害を除去または軽減するための医療について、医療費の自己負担額を軽減する公費負担医療制度です。[注6]

対象となるのは、以下のような方です。

- 精神通院医療:統合失調症などの精神疾患を有する者で、通院による精神医療を継続的に要する方

- 更生医療:身体障害者手帳の交付を受けていて、治療により障害を除去・軽減できる効果が期待できる方(18歳以上)

- 育成医療:身体に障害を有する、治療により障害を除去・軽減できる効果が期待できる方(18歳未満)

軽減額の上限は所得によって1ヵ月あたり5,000円〜20,000円と設定されており、これに満たない場合は自己負担1割となります。[注7]

[注6]厚生労働省 自立支援医療

[注7]厚生労働省 自立支援医療における利用者負担の基本的な枠組み

重症心身障碍者医療助成制度

心身に重度の障害を抱える人に対し、医療保険の対象となる医療費や薬剤費の助成を行う制度です。

対象条件は自治体によって異なり、例えば東京都であれば以下に該当する方が対象です。[注8]

- 身体障害者手帳1・2級(内部障害=心臓、じん臓、肝臓、呼吸器、ぼうこう、もしくは直腸、小腸またはヒト免疫不全ウイルスによる免疫の機能障害については3級も含む)

- 愛の手帳1度・2度

- 精神障害者保健福祉手帳1級

ただし、以下の例のように一定の方は支給対象となりません。

- 所得制限基準額を超える方

- 生活保護を受けている方

- 65歳以上になってから上記に該当することになった方

助成内容も自治体によって異なりますので、利用を検討する際は管轄の窓口に相談しましょう。

[注8]東京都福祉保健局 心身障害者医療費助成制度(マル障)

生活福祉資金貸付制度

低所得者や高齢者・障害者の生活を経済的に支援し、その在宅福祉と社会参加の促進を図ることを目的とした貸付制度です。貸付制度であり、将来的に返済する義務があります。[注9]

対象となるのは、以下のような方です。

- 低所得者世帯(市町村民税非課税程度の世帯)

- 障害者世帯(身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方の属する世帯)

- 高齢者世帯(日常生活に療養または介護を要する65歳以上の高齢者等が属する世帯)

貸付資金には以下の4種類があります。貸付条件や上限額はそれぞれに設定されています。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

貸付利子の利率は、連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5%です。

[注9]全国社会福祉協議会 生活福祉資金

働けなくなった時に受け取れる金額:実際のケースを紹介

就業不能になったときに受け取れる金額はケースによって異なります。

交通事故、精神疾患で入院したケースを例に、働けなくなった際にいくらの給付金が受けられるかをシミュレーションします。

※この内容はあくまで試算です。実際の状況によって給付金の額が変わる可能性があります。

公務員独身/年収500万円/交通事故による入院のケース

公務員の方が交通事故によって骨折で入院した場合は傷病手当金を受け取ることができます。

・傷病手当金は標準月額報酬の3分の2を受け取ることができます。

・期間は給与を受け取ることができなかった日数分で、最長で1年6ヶ月です。

年収500万円の内訳を月給34万円、ボーナスを年92万円とした場合、1日あたりの支給額は以下の通りです。

- 34万円÷ 30日× 2/3=7,553円

仮に、ケガで仕事を連続3日間休、み4日目以降に30日間入院した場合、7,553円×30日=22万6,590円の傷病手当金を受け取れる計算になります。

なお、計算のベースとなる標準報酬月額は都道府県によって異なりますので、お住まいの地域の標準報酬月額を協会けんぽ等の公式サイトで確認しておきましょう。

会社員ファミリー(子ども1人)/年収800万円/精神疾患による入院

精神に著しい障害を残し、随時介護を要する状態(障害2級)に陥った場合は、傷病手当金・障害厚生年金・障害基礎年金・特別障害者手当の4つを受け取れる可能性があります。

年収800万円の内訳を月給55万円(標準報酬月額は56万円)、ボーナスを年140万円とした場合、1月あたりの支給額は以下の通りです。

- 傷病手当金:56万円×2/3=373,333円(前述と同様に算出)

連続3日仕事を休み、4日目以降の休業について、最大1年6ヵ月間傷病手当金を受け取れます。1年6ヶ月以降は障害年金と障害厚生年金を受け取ることができます。

- 障害基礎年金 (1月分):

※780,900円+224,700円(子ども1人の加算)/12ヶ月=82,650円

- 障害厚生年金 (1月分):

難しいですが、シミュレーション結果からお伝えすると110,531円になります。

以下に理由を示します。

障害2級では障害厚生年金を受給できます。厚生年金には報酬比例部分や配偶者加給年金額による追加支給があります。

報酬比例部分の年金額は、以下の式で計算されます。[注10]

- 平均標準報酬月額×7.125/1,000×平成15年3月までの被保険者期間の月数+平均標準報酬額×5.481/1,000×平成15年4月以降の被保険者期間の月数

覚える必要はありませんが難しい計算式です。

平均標準報酬額は勤務期間などが加味され、人によって異なります。このケースでは、67万円と仮定します。

また、被保険者期間が、300月(25年)未満の場合は、300月とみなして計算します。

仮に平成23年から令和3年まで10年間働いて精神疾患を発病した場合、報酬比例部分の年金額は67万円×5.481/1000×300ヵ月間=110 万1,681円となります。

配偶者の加給年金額22万4,700円をプラスすると、1,326,381円になります。

すると1月あたりの厚生年金受給額は

1,326,381円/12ヶ月=110,531円

となります。

1月あたりの障害年金と障害厚生年金の受給額は

82,650+110,531=193,181円程度になります。

最後に特別障害者手当ですが、月額27,300円が支給されます。[注12]

[注10]日本年金機構 障害厚生年金の受給要件・支給開始時期・計算方法

[注11]日本年金機構 障害基礎年金の受給要件・支給開始時期・計算方法

[注12]厚生労働省 特別障害者手当について

公的制度の保障を受けられるかについては、病気やケガなどの状態・状況によって異なることに注意してください。

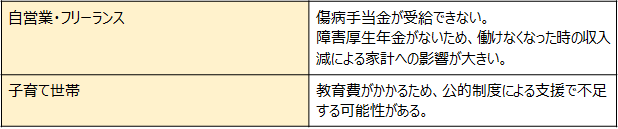

どんな人が就業不能保険に加入する必要があるの?

病気やケガで働けなくなる場合に備えて、民間の保険である就業不能保険に加入しておくのも対策のひとつです。

就業不能保険は、以下のような方におすすめです。

自営業・フリーランス

自営業やフリーランスの方が加入する国民健康保険には、傷病手当金や障害厚生年金の制度がありません。自分の仕事量が収入に直結するような事業の場合だと、働けない期間は収入が途絶えてしまうリスクに直面します。

病気やケガというのは突然やってきます。公的保障が少ない自営業者やフリーランスの人に就業不能保険が役に立つことがあります。

子育て世帯

既婚者で子どもがいる世代の世帯主は、家族の生活費に加え、子どもの教育費の負担が大きくなる傾向があります。

働けなくなった場合の経済的損失は子どものいない世帯より大きくなります。公的支援制度だけでは不安な部分を、就業不能保険で備えておくと安心でしょう。

就業不能保険は病気やケガで一定期間働けなくなった場合に、所定の要件を満たせば給付金を受け取ることができる保険です。

公的制度によってさまざまな支援が受けられますが、家庭によっては足りない可能性があります。突然の病気やケガに備える方法として民間の就業不能保険があることは知っておきたいですね。

まとめ

公的保障や就業不能保険についての解説をしました。公的な支援制度の概要を知った上で、どのようなときにどれくらいの保障が追加で必要なのかを考えましょう。それぞれの働き方によって必要な保障額が変わることがわかると思います。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

「長期間働けなくなる」状態は急にやってくる… 公的保障はある?いくら受け取れる?

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。