治療が終わり、症状固定後、等級認定を受け、示談・裁判が完了しなければ受け取れない?それまでどうする?

筆者は地方中核病院に勤務する医師です。

突然の事故で脊髄損傷の被害に遭ったとき、まずは治療に専念する必要があります。ケガをするときは脊椎・脊髄だけが損傷しているとも限りません。治療に専念するにあたって、仕事ができない状態で当面の生活費をまかなう方法にどんなものがあるのかを知っておきましょう。

脊髄損傷になったら、当面の生活費はどうする?

脊髄損傷の被害に遭われた人は、当面の生活費の確保が大きな問題となることが少なくありません。この記事では、当面の生活費を確保するために、どのような方法があるのかを解説します。

加害者のいる事故で、脊髄損傷になったときは損害賠償を請求することができます。しかし、まとまった賠償金を受け取るのは示談や裁判が完了した最期の段階であることが原則です。治療がひととおり終了し、症状が固定して障害等級の認定を受けた後のことです。

そのため、賠償金が手元に届くまでには時間がかかります。受傷直後からの当面の生活費を得る方法には以下のようなものがあります。

以下に説明していきます。

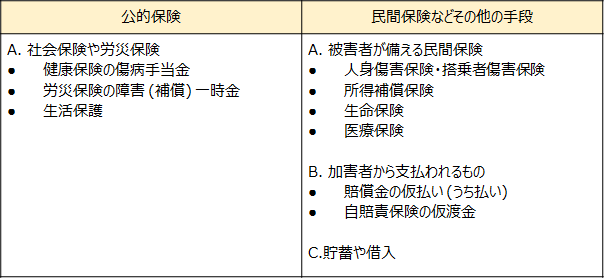

社会保険や労災保険

まずは公的に利用できる制度から紹介していきます。

健康保険の傷病手当金

公務員や会社員など厚生年金加入者に支払われる一時金です。病気やケガで働けないとき、会社から十分な報酬 (給与) を受けられない場合に適用されます。

支給額は、標準報酬日額の3分の2相当額です。支払い開始は、働けなくなってから4日目です。会社から給与を受けたり、労災保険の一時金などの収入がある場合には支給額が調整されます。

自営業者などの国民健康保険加入者には、傷病手当金はありません。

労災保険の障害 (補償) 一時金

業務中や通勤中に事故にあった場合は、労災保険を適用することができます。障害(補償) 一時金は受傷日の4日目〜1年6ヶ月まで受給することができ、受給額は普段の給料のおよそ8割です。傷病手当金が受け取れる場合でも、併せて8割程度の受給に調整されます。事故の加害者側の自賠責保険とは違って、公的保障では休業損害が全額は補償されません。

しかし、自賠責保険のように治療費や休業補償の上限額がなく、後遺障害7級以上で年金が支払われるなどメリットが多々あります。

生活保護

活用できる資産や周囲からの援助がなく、仕事もできない状態で最低限の生活費も確保できないときは、生活保護の申請も視野に入ります。活用できるものがないときに利用できる、公的保障の最終手段です。

加害者がいる事故で賠償金を受け取った際には、生活保護は支給停止になり、受け取った生活保護費の返還も必要です。それでも、どうしようもないときは事故直後の緊急対応として生活保護を申請した方が良いこともあります。

民間保険などその他の手段

次に民間保険を含めて、事故直後の当面の生活費に備えるための手段について解説します。

まずは、脊髄損傷になった本人が備えることができる保険を紹介します。

人身傷害保険・搭乗者傷害保険

交通事故で脊髄損傷などの障害を起こした場合に利用できる民間保険です。交通事故の被害者やそのご家族が加入していれば、保険金を受け取ることができます。この保険は自動車保険に加入する時に任意で付帯させることができます。

この保険のメリットは交通事故被害者にいくらかの過失があった場合でも、減額されることはありません。交通事故被害者であっても、過失が大きい場合には利用価値が高くなる保険です。また、加害者が無保険である場合にも、一定額の補償を確保することが可能になります。

所得補償保険

脊髄損傷の被害者の人が所得補償保険に加入していれば、利用することで休業損害の補償を受けることができます。この保険は待機期間が短いものが多く、困ったときにすぐ手元にお金が入ってくることが特徴です。

所得補償保険では保険金が実際に発生した休業損害を上回る場合でも、その上回った金額が調整されることはありません。そのため、所得補償保険を利用することで、有事により手厚い補償を受けることができることがあります。

生命保険

保険契約の内容によっては、生命保険でも保険金を受け取れることがあります。一般的には生命保険は死亡保険と同じ意味で使われ、死亡者に対して保険金が支払われますが契約内容によっては高度障害にも対応しています。

生命保険の保険金は、加害者に対して請求する賠償金と調整されることはありません。事故の被害者の人は加害者からの賠償金と生命保険の保険金を両方とも受け取ることができます。

医療保険

社会保障でカバーしきれない医療費に備えて、民間の医療保険に加入している人もいらっしゃると思います。民間の医療保険は補償内容が保険商品によってさまざまです。入院一時金など、当面の資金確保のために活用できるような医療保険もあります。その他にも入院費用、通院費用、手術費用などに保険金が支給され、利用方法によってはその分を生活費に回すことが可能です。

次に事故で脊髄損傷の被害に遭った場合に、加害者から支払われる賠償金について説明します。

賠償金の仮払い(内払い)

交通事故などの被害者の人は、加害者に対して賠償金を請求できます。

しかし、賠償金が支払われるのは通常は示談・裁判が完了した最終段階です。事故の発生から長期間が経過したあとになるのが原則です。それ以前の場合でも交通事故の被害者は、加害者側の保険会社から当面の生活費などに充てるための一時金をもらうことができる場合があります。休業損害や慰謝料の一部を仮払いしてもらうのです。

自賠責保険の仮渡金

自賠責保険の仮渡金は、症状の程度や治療経過に応じて5万円から40万円の保険金を仮に受け取ることができます。仮に受け取っているだけですので、総額としては最終的には自賠責保険から支払われる金額は同様です。当面の生活費などを確保する目的として活用できます。

貯蓄や借入

貯蓄が十分にあれば当面の生活資金を社会保険や民間保険に頼る必要は少なくなります。示談や裁判が済んだ後に必要な分だけの賠償金を落ち着いて受け取ることができます。

また、独立行政法人自動車事故対策機構の生活資金貸付の利用が考えられます。

しかし、こちらは適用対象がかなり限定されており、実際に利用できるケースは少ないでしょう。

将来の生活費の確保

事故によって、脊髄損傷の被害に遭った人は、仕事や日常生活で大きな不安があります。その不安のひとつに金銭面での不安があります。当面の生活費についてはこれまで説明してきましたが、長期的に生活費を確保する方法についても簡単に紹介します。

【障害年金】

障害等級1級から3級に認定された場合は、障害年金が受給できます。介護・介助なしで生活できないレベルであれば多くは障害等級1級に認定されます。国民年金制度や厚生年金制度によるものです。

【労災年金】

7級以上の後遺障害が残った場合、労災保険から年金が支給されます。

ただし、公的年金の障害年金と併給する場合には、労災保険による年金は調整を受けます。

【損害賠償金】

加害者側との示談・裁判が完了した後に、まとまった賠償金を受け取ることができます。

まとめ

脊髄損傷の被害に遭われた方が生活費を確保する方法について解説しました。加害者がいる事故なのか、いない事故なのかでも違いがあります。様々な方法がありますので、是非記事を参考にして自分にとって必要な備えをしておきましょう。自分で選択をすることが難しい場合には「My相談」を利用してみましょう。専門家からのアドバイスを無料で受けることができます。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

脊髄損傷の高額な治療費はだれに請求できる?高額医療の適用や医療費控除は?

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。