老後2,000万円問題が話題になったのも記憶に新しいなか、2022年4月ごろから食料品や日用品などの値上げが相次いでいます。

「年金や退職金が十分にもらえない可能性があるのに、物価が上昇してしまうと定年後の生活が苦しくなるのではないだろうか」と不安になっている方も多いのではないでしょうか。

不安を解消するための第一歩は、まず老後生活における支出の種類や金額を理解することです。

そこで今回は、老後の生活における支出や生活費の平均を解説します。

老後の生活費はいくらかかるのか

定年退職を迎えたあとも、以下のような支出は引き続き支払っていくことになります。

<定年退職とは関係なくかかる支出>

- 生活費(食費・水道光熱費・通信費・日用品の購入費用など)

- 住居費(家賃・住宅ローン・固定資産税・リフォーム費用など)

- ※住宅ローンは定年退職後も返済を続ける場合

- 保険料(生命保険・損害保険)

- 公的介護保険料 など

一方で、定年退職後に不要となる支出もあれば、発生する支出もあります。例えば、会社員の場合、定年退職後のセカンドライフで不要となる支出と発生する支出の例は、以下の通りです。(下記はあくまで一例であり定年退職後のライフスタイルによって異なります。)

| 定年後に不要となる支出 | 定年後に発生する支出 |

| ・スーツやワイシャツなどの被服代

・同僚や取引先との交際費・食費

・子どもの教育費 (子どもが独立していた場合)

・健康保険料・厚生年金保険料・雇用保険料 |

・旅行やスポーツなどの趣味のための費用

・医療費や介護費用の自己負担分

・配偶者の国民年金保険料 (配偶者を厚生年金の扶養に入れていた場合 )

・国民健康保険料(※) |

※定年退職後に国民健康保険に加入せず「退職前の勤務先の健康保険を継続する」「配偶者の扶養に入る」といった選択肢があります。

老後の平均生活費はいくら?

では、実際の老後生活では毎月いくらの生活費がかかるのでしょうか。総務省の調査をもとに、老後生活における収入と支出それぞれの平均値をみていきましょう。

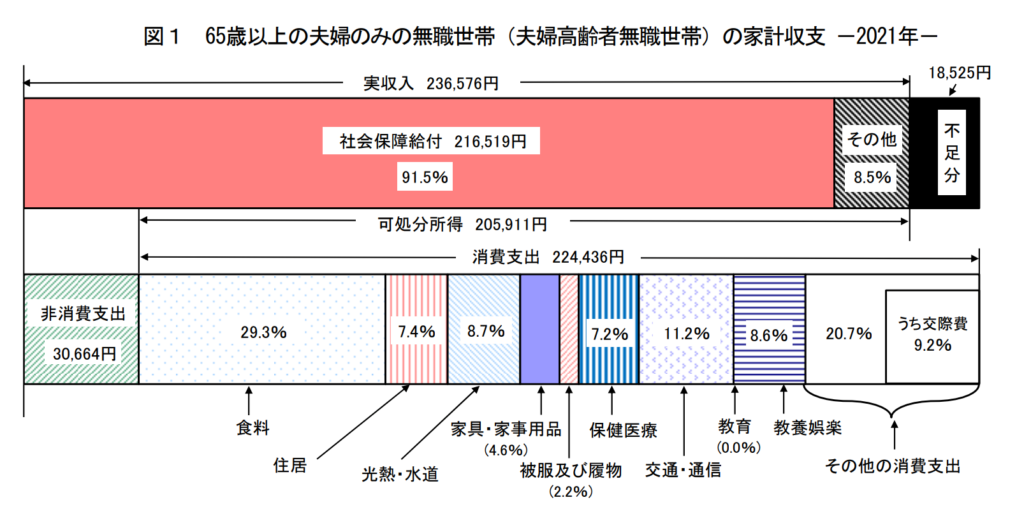

まず、夫婦65歳以上の高齢無職世帯における家計収支は、以下の通りです。

※出典:総務省統計局「家計調査報告家計収支編2021年(令和3年)平均結果の概要」

夫婦高齢者無職世帯では、収入の9割以上が国からの年金をはじめとした社会保障給付となっています。支出については、食料品の購入費用が3割近くを占める結果となりました。

家計の収支をみると、収入よりも支出のほうが多く毎月約18,525円の赤字が発生しています。仮に老後生活が20年だとすれば不足額は約445万円、30年では約667万円となります。

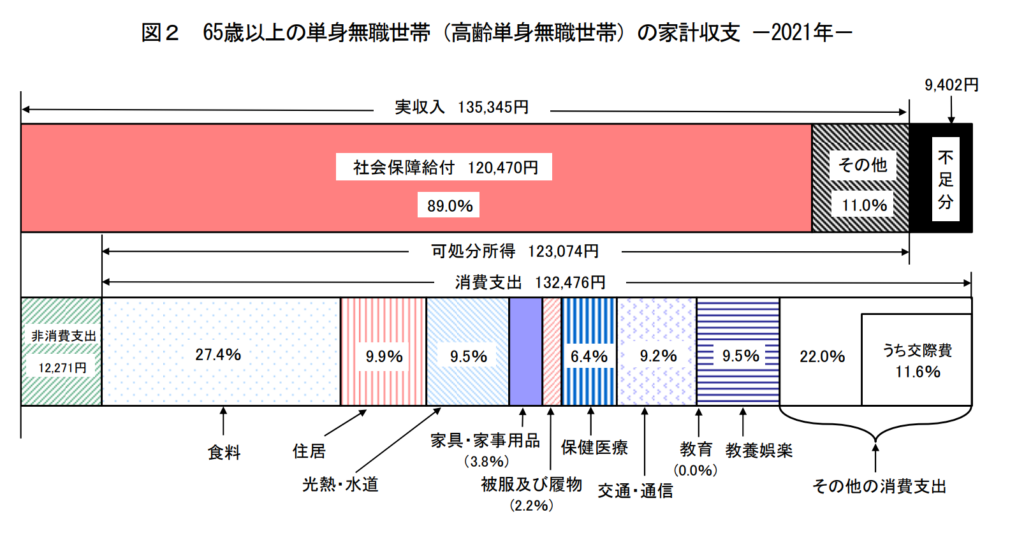

次に、65歳以上の単身無職世帯の収支をみていきましょう。

高齢者単身世帯では、夫婦高齢者無職世帯と比較して収入と支出のどちらも少なくなっています。一方で、収入の9割近くが年金をはじめとした社会保障給付であり、消費支出のうち3割近くが食料の購入費用である点は共通しています。

高齢者単身世帯における毎月の赤字額は、9,402円です。老後生活が20年であるなら不足額は約227万円、30年では約338万円となります。

物価の高騰は老後の家計にどう影響する?

総務省統計局の調査によると、2022年の消費者物価指数は、前年同月比+2.5%、生鮮食費を除く総合は+2.1%でした。つまり、モノやサービスなどの値段が前年よりも2%程度上昇していることになります。

※出典:総務省統計局「2020年基準 消費者物価指数 全国2022年(令和4年)5月分」

物価が上昇したのは「原油や穀物といった原材料価格の高騰」と「円安による輸入品の調達コストの上昇」が重なったことが要因です。日本の景気が良くなって賃金が増えたことで、物価が上昇したわけではありません。

なかでも、食料の物価指数は前年同月比で+4.1%、光熱・水道は+14.4%、家具・家事用品は+3.6%となっています。老後生活における支出のうち、多くの割合を占める項目が軒並み値上がりしています。

※出典:総務省統計局「2020年基準 消費者物価指数 全国2022年(令和4年)5月分」

この物価上昇が、いつまで続くのかは誰にもわかりません。しかし、たとえ一度終息したとしても、再び好景気ではない要因で物価が上昇し老後の生活を圧迫する可能性はゼロではないでしょう。物価上昇が起こっても、生活に困らないだけの老後資金を準備しておくのが望ましいといえます。

老後資金はいくら必要?60歳代の金融資産保有額をご紹介

では、実際に老後生活を迎えた人は、いくらの資金を準備していたのでしょうか。金融中央広報委員会の調査によると、60歳代における金融資産保有額は以下の通りです。(調査結果には金融資産を保有していない世帯も含みます 。)

| 平均値 | 中央値 | |

| 二人以上世帯 | 1,745万円 | 875万円 |

| 独身世帯 | 1,872万円 | 860万円 |

※出典:金融中央広報委員会「家計の金融行動に関する世論調査(令和2年)」

中央値とは、データを小さい順にならべたとき真ん中に位置する値のことであり、平均値よりも実態に近い結果となります。

金融資産保有額の平均値は、二人以上世帯と独身世帯のどちらも1,000万円台後半です。一方で中央値は、どちらの世帯も1,000万円を下回る結果となりました。老後資金は2,000万円必要といわれるなか、実際は1,000万円も準備できずに老後生活を迎える人が多いようです。

かといって、老後資金が1,000万円未満でも問題ないわけではありません。必要な老後資金額は人によって異なります。1,000万円で足りる人もいれば3,000万円あっても足りない人もいます。

まとめ:老後資金の準備は現在の生活費の把握から始める

ご自身にとって必要な老後資金額は、老後のライフスタイルによって異なります。老後生活を迎えたあと、現在の生活費と比べて何が減って何が増えるのかを考えることが、老後資金を準備するうえでは重要です。

現在の生活費を把握できていない方は、家計簿を付けることをおすすめします。スマートフォンアプリをインストールし、銀行やクレジットカードを連携することで、取引記録をもとに誰でも簡単に家計簿が付けられます。

老後生活を迎えたあとに資金を調達する方法は非常に限られるため、できることから少しずつ老後資金を準備していきましょう。

なお、以下の記事では定年後の税金や社会保険料について解説しています。定年後に慌てないよう、参考にしてみてください。

続けてご覧になっていただきたい記事はこちら:

定年後の税金と社会保険料はどうする?「フルタイムで働く妻の扶養に入る」方法も!

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。