「年齢が若いうちから生命保険に入っておいたほうがいい」

こんな言葉を聞いたことがある人も少なくないのではないでしょうか?

若くても全国民が共通に保険料を払っている公的保険とは異なり、任意で加入する生命保険には、いつから加入すれば良いのでしょうか?

同年代の皆さんは実際どうしているのか、気になる方も多いのではないでしょうか?

今回は、20代、30代の方が生命保険の加入を検討する際の視点について解説します。

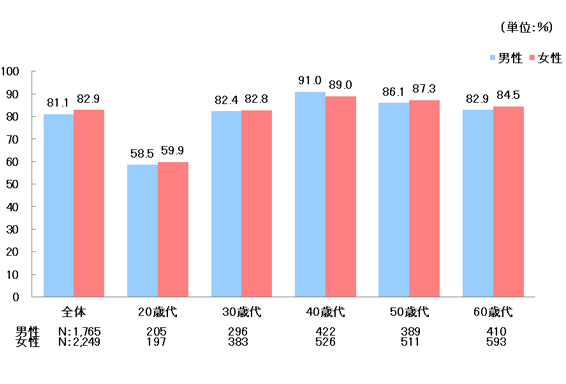

多くの方が30代までに生命保険に加入している

生命保険文化センターが公表する「令和元年度 生活保障に関する調査」によれば、ほとんどの方は30代のうちに、なんらかの生命保険に加入しています。

20代の保険加入率は約60%に留まっていますが、30代では80%に飛躍し、以降はどの年代においても8割の人たちが加入していることがわかります。

【引用元】生命保険文化センター

30代で加入率が急に増える理由としては、以下のような点が考えられます。

① ライフスタイルが大きく変わり、備えるべきリスクが増加すること

20代の頃は独身だった人も、30代に入ったことで結婚や出産、育児などによってライフスタイルが大きく変わる人が増加します。

独身時代は自分ひとりの心配で済みますが、結婚をして家族ができるとパートナーや子供の人生のことも考える必要があります。

もし、働き手の自分自身に万が一のことがあれば、遺された家族は生活に困るばかりか、その後の人生にも大きな影響が出てしまう可能性があるため、結婚や出産などのライフイベントを迎えることが多い30代から生命保険に加入する人が増加しているものと考えられます。

② 収入が増え、保険料を支払う余裕ができたこと

20代では収入が少なく保険料の支払いが難しいために加入できなかった人も、30代に入り収入面で余裕ができたことで保険に加入する人も増えているものと思われます。

また、若いうちに生命保険に加入することは他にもさまざまなメリットがあります。

生命保険に早く加入した方が良い理由

ここでは、20代~30代の若いうちに生命保険に加入した方が良い理由を紹介します。

① 蓄えがなくても急な出費に対応できる

令和元年の生命保険文化センターの調査によれば、入院時の1日あたりの自己負担費用は平均23,300円、入院日数は平均15.7日でした。

またこの自己負担費用には、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品など、治療費以外にかかる費用を含み、高額療養費制度を利用した場合は、利用後の金額となります。

このデータからも分かる通り、突然の病気やケガによる被害は健康面のみならず、経済的な負担も非常に大きいです。

さらに、入院して働けなくなってしまうと、収入も減ってしまいます。

まだ若くて貯蓄額が十分ではない場合でも、あるいはその貯金は別の目的で積み立てている場合にも、保険があれば貯金を取り崩さずに済むのは大きなメリットと言えるでしょう。

② 一般的に若いうちに加入したほうが保険料は安い

生命保険は、大勢の加入者が保険料を公平に負担し合い、万一のことがあった場合に給付を受けられる「相互扶助」のシステムで、その保険料は「予定死亡率」などをもとに計算されます。

予定死亡率とは、過去の統計から性別や年齢別に死亡者数(生存者数)を予測して、将来の保険金などの支払いに充当するための必要額を算出する際に用いられる死亡率のことを言います。

年齢が上がるにつれて、死亡や病気にかかるリスクも上がります。

契約時の年齢で保険料が計算されるため、若くて健康なうちに加入した方が保険料は安くなるのです。

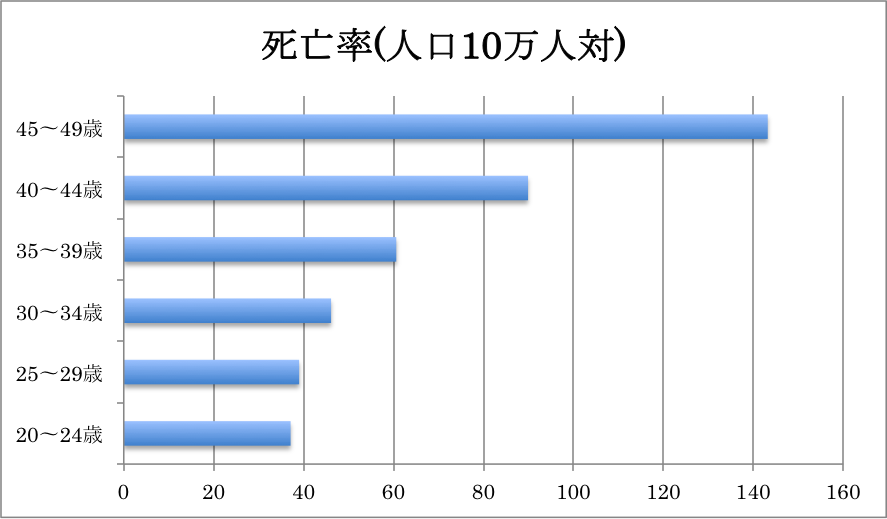

③ 30代前半と40代後半で健康リスクは大幅に異なる

下表は年代別の死亡率を示したものです。

30代前半と40代後半を比較すると、死亡率は3倍近く増加しており、健康リスクには大きな違いがあります。

【参照元】厚生労働省

生活習慣病やガンなど、加齢に伴い罹患率が増加していく病気が多い中、多くの生命保険は健康なうちに加入しておく事を前提としているため、万一のことが起きても安心なように、早いうちから備えておくことをおすすめします。

④ 一度病気をしてしまうと、加入できる保険の選択肢が狭まる

一度病気になった方は、病気の再発や、早期に亡くなる可能性が他の方より高いと考えられてしまいます。

そのため、加入時点で契約者が健康であることを前提とした保険には加入できなくなってしまうことがあります。

既往歴があっても加入しやすい保険商品も存在していますが、通常の保険商品よりも保険料が高めに設定されていたり、保険金支払いの条件が厳しかったりと、健康な方よりも選択肢が狭まってしまいます。

万一の場合に備えて、若くて健康なうちに、長く付き合える保険を探しておくのがおすすめです。

生命保険への加入を検討するタイミング

若い方は、何をきっかけに保険への加入を検討あるいは決断しているのでしょうか?

既に加入している方に伺うと、「ライフステージが”変化”したタイミング」で検討している方が多いようですが、ではその“変化”とは具体的にどのような“変化”なのでしょうか?

① 就職

2021年の生命保険文化センターの調査によれば、生命保険の加入目的として約6割の方が「医療費や入院費に備えるため」と回答しており、最も多い理由になります。

これまで学生であった人も、就職を機会に経済的に自立し、医療費も自分で負担することになるでしょう。

まだ就職して間もない方にとって、突然の医療費は大きな出費になるため、就職を機に予期せぬ出費への備えとなる医療保険などを検討しても良いかもしれません。

② 結婚

生命保険の加入目的として2番目に多い理由は、「万一のときの家族の生活保障のため」です。

結婚すればお相手の人生についても考える必要があり、「有事の際は相手に迷惑をかけないように」と考えて検討する方が多いようです。

③ 妊娠・出産

出産を控えた女性が生命保険を見直す、医療保険に加入するケースも多いパターンのひとつです。

妊娠の判明後は加入できる保険が限られてしまったり、異常分娩に関する保障が受けられなかったりする可能性があるため、妊娠前に検討しておくことがポイントです。

また、子を持つ親となれば、先々の教育費のことも考えておく必要があります。

平成30年度に報告された文部科学省のデータによれば、ひとりの子どもが小学校から大学を卒業するまでにかかる教育費は、全て国公立の場合だと1,000万円程度、全て私立(文系)の場合だと2,400万円程度です。

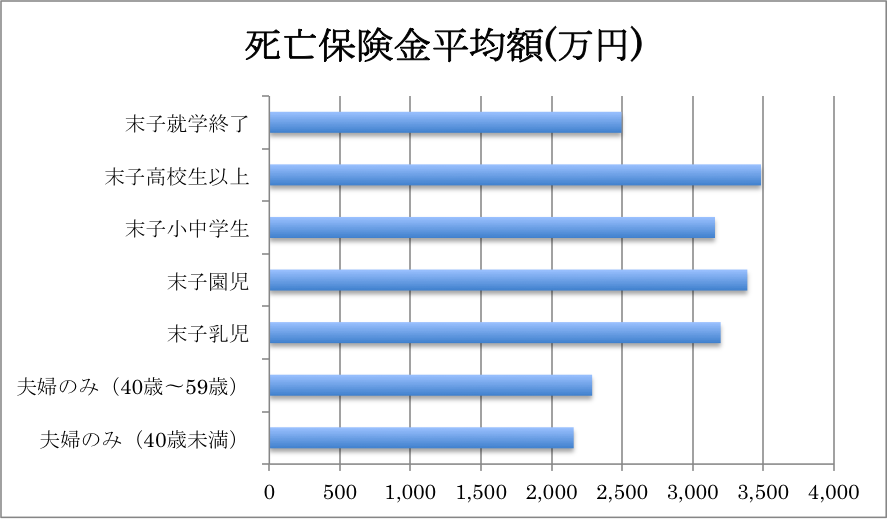

一方で、世帯当たりの死亡保険金の平均額は下図の通りです。

これを見ると、夫婦のみの世帯に比べ、子どもがいる世帯は死亡保険金額を高めに設定していることがわかります。

【参照元】生命保険文化センター

自身に万一のことがあった場合でも、せめて経済的な面で子供の人生に影響を与えるのだけは避けたいと願うのは、親である以上共通の想いではないでしょうか?

まとめ

今回の記事では、20〜30代の方が生命保険への加入を検討するときに持つべき視点について解説させて頂きました。

ライフステージが変化するタイミングで加入や見直しを決断している方が多いようですが、今や41社(2020年5月1日現在)もある中、皆さんは何を基準に生命保険会社を選んでいるのでしょうか?

最近は、新電力や携帯電話の「サブブランド」「セカンドキャリア」と同様に、従来の商品に比べて割安な生命保険商品があることをご存じでしょうか?

そもそも、なぜ保険会社各社によってそんなに保険料に差があるのか?疑問に思ったことはありませんか?

限られた収入の中から捻出する保険料が、どのような理由でその価格に設定されるのか?興味がある方にはこちらの記事をおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご覧になってください。

続けてご覧になっていただきたい記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。