保険金の受け取りやすさに違いはある?そもそも傷病手当金もあるし、あえて加入する必要あるの?

筆者は地方中核病院に勤務する医師です。

病院で勤務していると、病気やケガで経済的に困窮する人は多くいます。会社員が働けなくなったときの公的保障には傷病手当金があります。それに加えて、少しでも保険金を多く受け取りたいという人に検討していただきたい企業の福利厚生です。病気やケガで働けないときの経済的リスクというのは病気やケガによる体の不調と合わせると心にも重くのしかかるものです。今のうちに保険についても勉強しておきましょう。

今回はGLTDのメリット、デメリットを紹介していきます。勤務先で加入できる方は参考にしてみてください。

GLTDとは何か?

団体で加入する保険です。加入していれば病気やケガで長期間働けなくなった時の収入減少をおぎなうことができます。

期間は最長で定年まで補償されます。「うつ病」などの精神疾患をカバーできるものも多くあります。保険金の支払い方法は保険商品によってさまざまで「基本給の60%を補償」など比率に応じた支払いや「月額10万円、20万円」など定額があります。

GLTDのメリット

GLTDは会社や団体で加入している所得補償保険なので、保険料が割安で会社によっては補助がでていることもあります。長い療養が必要になったときの所得補償がGLTDです。健康保険に傷病手当金がありますが、長期間の場合は対応できません。

会社員や公務員の場合は働けなくなったときに、健康保険という制度があります。健康保険の中で「傷病手当金」は知っておきたい公的保障です。

傷病手当金は働けなくなったときに支払われるものです。支給額は標準報酬月額の3分の2で1年6ヶ月利用できます。健康保険組合によってはさらに金額や支給期間が長いものもありますが、一般的に1年6ヶ月なので長期間の保障はされません。障害1〜3級であれば以降の保障に障害年金がありますが、自分の働けない理由がこれに該当しない可能性もあります。

民間の就業不能保険とGLTDの違い

民間の就業不能保険の場合は、就業不能状態の判定がかなり厳しく設定されていることが多いです。

例えば現状の仕事ができるかどうかではなく、一般事務のような身体に負担のかかりにくい仕事でさえもできないというような状況でないと保険金が支払われないこともあります。

GLTDの場合は復職できない状況で給付条件を満たすことが多いため、民間の就業不能保険よりも保険金が受け取りやすい傾向があります。

そもそもGLTDは必要なの?

会社員や公務員には傷病手当金があります。あえてGLTDに加入して、保険料を払う必要があるのか?ということについて説明します。

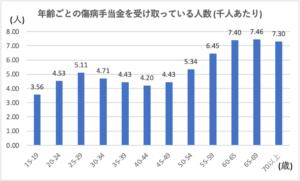

それを考える上で実際に傷病手当金を受け取っている人がどれくらいいるのか (1000人あたり)をみてみましょう。 (参考:「協会けんぽ; 現金給付受給者状況調査・令和2年度」)

ただし、支給期間別の状況でいえば541日 (1年6ヶ月)以上となるのは全体の2.6%です。全年齢別でみれば1万人に1人(0.01%)くらいという確率になりますね。残りの方は傷病手当金の範囲で復職なりができているともいえるわけです。

GLTDのデメリット、短所はないのか?

民間の就業不能保険や所得補償保険よりGLTDの方が利用価値があります。

GLTDは勤め先の会社が導入していれば加入することができますが、そうでない場合は契約することができません。中小企業の場合は、利用できないことが多いです。

お勤めの企業で福利厚生制度としてGLTDを採用していれば活用しない手はありません。民間の保険を契約するよりも安価に充実した保障に入れる可能性があります。

個人事業主やフリーランスの人は加入できません。

個人事業主やフリーランスの場合は長期間働けないリスクに対して、就業不能保険や所得補償保険を検討できる人もいると思います。

以上、会社で入れるGLTDのメリット、デメリットについて解説しました。

【エピローグ】 もし、このようにお考えなら

今回のコラムはいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

昨今、働けない状態に陥った場合の保障が注目されています。感染症などの場合、急に明日から仕事ができなくなることも考えられ、治療費などの出費と収入ダウンの“Wパンチ”に見舞われる可能性もあります。

そんなときに頼りたいのが社会保障制度や勤務先の福利厚生制度ですが、最近は、「自分が利用できる制度はにはどんなものがあるのか?」を事前に情報収集されている方が増え始めているようです。

「収支のバランスが崩れた場合はどうする?」「ライフプランにはどんな影響がある?」などの対応策を具体的にイメージできないという方は、下方の「関連するおすすめ記事」の中から知りたいと思われるコラムを選択して、情報をアップデートしてみるのはいかがでしょうか?

また、今回ご確認いただいた情報をもとに「自分に合った具体的な対応策を考えておきたい」と思われる場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。