役所では教えてもらえない!? 毎年30万円以上多くもらう人たちがしていることは?

会社員や公務員など厚生年金に加入していた人に、65歳から支給される老齢厚生年金。一定の条件を満たす家族がいれば、これに加算される年金があるのはご存知でしょうか。

今回はこの「加給年金」について解説します。

加給年金は年金版「家族手当」

加給年金は、厚生年金に20年(※1)以上加入していた人が、65歳になった時点で生計を維持している、下記の条件を満たす配偶者または子どもがいるとき、老齢厚生年金に上乗せされる年金です。

※1:共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性・坑内員・船員は35歳)以降15〜19年ある場合も対象

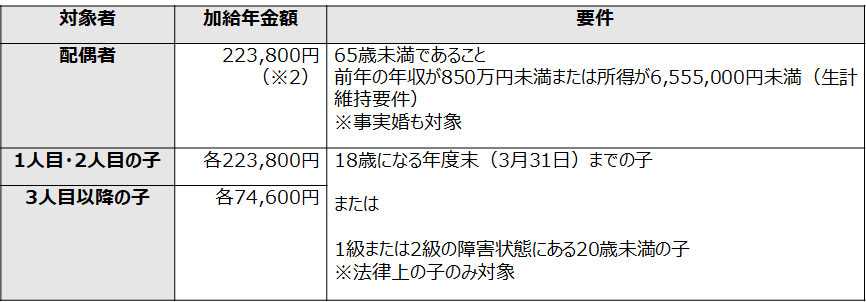

加給年金の金額は下表の通り。配偶者と2人目までの子どもは1人あたり22万3,800円、3人目以降の子どもは1人あたり7万4,600円が老齢厚生年金に加算されます。

加給年金額(2022年4月から)

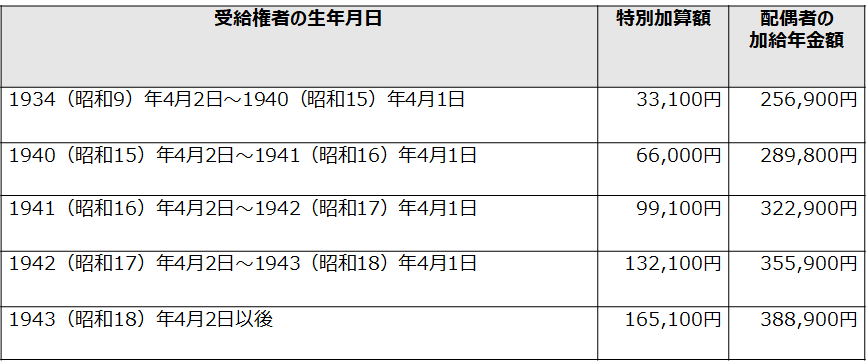

配偶者の加給年金には、老齢厚生年金受給権者本人の生年月日に応じて以下の特別加算が行われます。

配偶者加給年金の特別加算額(2022年4月から)

加給年金はいつまでもらえる?

加給年金は、配偶者や子どもが上記の要件を満たさなくなるか、受給者本人または対象者の死亡や離婚によって受給資格を失うと終了します。

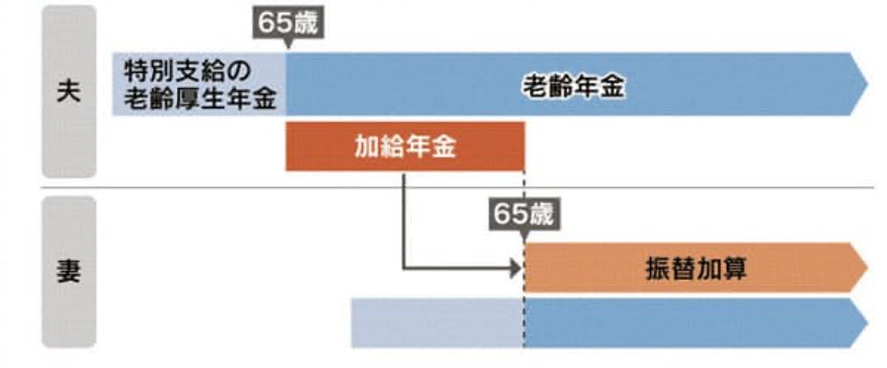

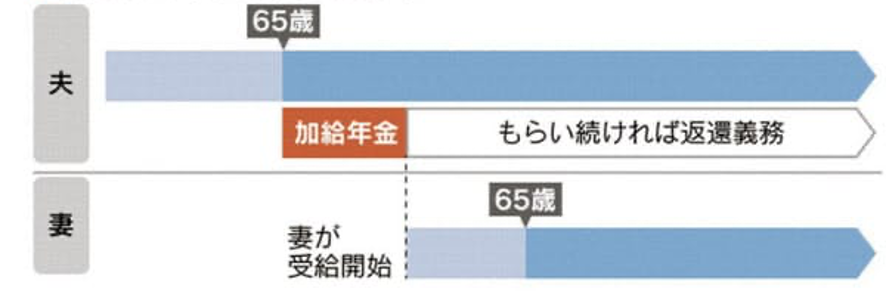

配偶者が対象の場合、加給年金の支給期間は受給者本人が65歳になってから配偶者が65歳になるまでの間です。つまり夫婦の年齢差が大きい、年の差夫婦ほど受給期間は長くなります。

例えば夫65歳、妻40歳の夫婦の場合、妻が65歳になるまで夫婦とも存命で離婚もしなければ、25年間加給年金を受給できます。配偶者の加給年金額が38万8,900円であれば、25年間で総額は972万2,500円にもなります。

加給年金は自分で届出をしないともらえない

加給年金は自動的に上乗せされるのもではなく、自分で届出をしないともらえません。

受給要件を満たしたときは、「加給年金額加算開始事由該当届」を年金事務所に提出する必要があります。この届出書には、戸籍謄本(抄本)や住民票、配偶者の所得証明書など、生計維持関係にあることがわかる書類を添付します。

要件を満たしても日本年金機構から通知などはないため、うっかり届出を忘れないようにしましょう。

加給年金の法律上の時効は、年金を受け取れる権利が生じてから5年。これを過ぎると原則もらえなくなります。もらい忘れに気付いた場合は、なるべく早めに請求手続きをして、遡ってもらえる年金はもらっておきましょう。

自分はもらえないと勘違いして届出をしていない人もいる

加給年金の届出は、受給要件を満たしているか自分で判断して行う必要があり、自分はもらえないと勘違いして届出をしていない人もいます。

共働き夫婦の場合、「生計を維持している」という要件を、「(社会保険の)扶養に入っている」ことと勘違いして、扶養から外れているという理由で届出をしていないケースがあります。

実際には配偶者が社会保険の扶養から外れていても、年収が850万円未満で年齢要件を満たしていれば加給年金は支給されます。

そのほか、「老齢基礎年金の振替加算」の要件との混同も要因として考えられます。

振替加算には、配偶者の厚生年金と共済年金の加入期間の合計が20年未満という要件があり、名称が似ているため勘違いしてしまうのです。

出典:日本経済新聞

<振替加算とは>

夫(妻)が受けている老齢厚生年金や障害厚生年金に加算されている加給年金額の対象者になっている妻(夫)が65歳になると、それまで夫(妻)に支給されていた加給年金額が打ち切られます。このとき妻(夫)が老齢基礎年金を受けられる場合には、一定の基準により妻(夫)自身の老齢基礎年金の額に加算がされます。これを振替加算といいます。(引用元:日本年金機構)

振替加算額は年齢が若くなるごとに減額され、1966(昭和41)年4月2日以降に生まれた人には支給されません。

配偶者が老齢厚生年金または障害年金を受給するか受給権を得ると加給年金は支給停止される

配偶者に厚生年金と共済組合等の加入期間の合計が20年(※1前述)以上ある場合、配偶者が老齢厚生年金または障害年金を受給するか、受給権を得ると加入年金は支給停止になります。

男性で1961年4月1日以前生まれ、女性で1966年4月1日以前生まれの人は、65歳より前に「特別支給の老齢厚生年金」の支給が始まるため、このルールで加給年金の支給が停止される可能性があります。

・2022年4月以降の加給年金の停止と経過措置

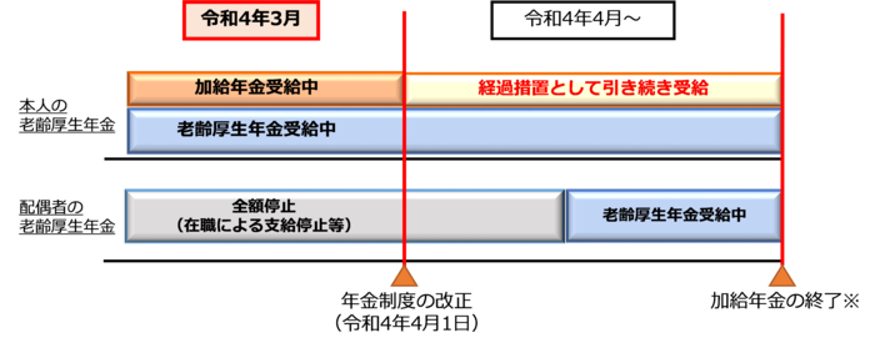

年金制度改正によって、2022年4月以降は実際に配偶者が老齢(退職)年金を受け取った場合に加えて、受給権を得た時点で支給が停止されることになりました。

ただし、次の要件を満たす場合は、加給年金の支給を継続する経過措置が設けられています。

- 2022年3月時点で、受給者本人の老齢厚生年金または障害厚生年金に加給年金が支給されている

- 2022年3月時点で、加給年金の対象者である配偶者に、厚生年金保険の被保険者期間が240月以上ある老齢厚生年金等の受給権があり、全額が支給停止されてい

- る

出典:日本年金機構

※経過措置は、加給年金が不該当(配偶者65歳、離婚、死亡等)となったときのほか、(1)本人の老齢厚生年金または障害厚生年金が全額支給停止されたとき、(2)配偶者が失業給付の受給終了により老齢厚生年金の全額支給停止が解除されたとき、(3)配偶者が年金選択により他の年金の支給を受けることになったときに終了します

・支給停止の要件に該当しても加給年金の支給は止まらない

加給年金を受給している人が支給停止の要件に該当しても、自分で手続きしない限り支給は続きます。

本来もらえない加給年金を受け取ってしまうと、後で返還しなければならなくなるので注意しましょう。

出典:日本経済新聞

支給停止の手続きは、「加給年金額支給停止事由該当届」を年金事務所に提出して行います。

加給年金は老齢年金を繰下げ受給しても増額されず、繰下げ期間中はもらえなくなる

老齢基礎年金と老齢厚生年金には、受給開始年齢を後ろ倒しにすることで年金額を増額できる、「繰下げ受給」の仕組みがあります。

しかし、加給年金は老齢厚生年金を繰下げ受給しても増額されません。

・老齢厚生年金を繰下げている間は「加給年金」がもらえなくなる

加給年金は老齢厚生年金とセットで支給されるため、老齢厚生年金を繰下げている間は加給年金が支給されません。

繰下げ受給をしても加給年金の対象となる配偶者や子どもの年齢要件は変わらないため、繰下げ期間中の加給年金は丸々もらえなくなってしまうのです。

夫65歳、妻60歳(1962年5月1日生まれ)の夫婦で、本来5年間加給年金を受け取れる夫が老齢厚生年金を5年間繰り下げ受給した場合、夫は194万4,500円の加給年金をもらえなくなります(2022年度の金額、加給年金の対象となる子どもはいない場合)。

なお、夫が老齢基礎年金を繰下げ受給しても加給年金に影響はありません。

・夫が加給年金を受け取っていない場合、振替加算を受けるためには届出が必要

加給年金の対象者になっている妻が65歳になると、妻の老齢基礎年金には「振替加算」が上乗せされます。

夫が加給年金を受け取っていれば、振替加算は自動で加算され、手続きはいりません。しかし、夫が老齢厚生年金を繰下げ受給して加給年金を受け取っていない場合、別途年金事務所に「老齢基礎年金額加算開始事由該当届」の提出が必要です。

妻が年上の夫婦で夫が加給年金を受け取れない場合も、同じように手続きが必要です。

・老齢基礎年金を繰下げ受給している間は「振替加算」がもらえなくなる

振替加算は老齢基礎年金とセットで支給されるため、妻が老齢基礎年金を繰下げ受給すると、繰下げ期間中は振替加算がもらえなくなります。

1962年5月生まれの妻の振替加算額は年間1万4,995円です(参考:振替加算|日本年金機構)。

なお、妻が老齢厚生年金を繰下げ受給しても振替加算に影響ありません。

・老齢基礎年金のみ繰下げ受給して加給年金を受け取る方法もある

繰下げ受給で年金額を増やしたいし、加給年金も受け取りたいという人は、老齢基礎年金のみ繰下げ受給して加給年金を受け取るのも一つの方法です。

老齢基礎年金と老齢厚生年金は、繰下げ受給するかそれぞれ選択できます。前述の通り老齢基礎年金の繰下げ受給は加給年金に影響しないため、加給年金を受け取りながら、老齢基礎年金を増額できます。

・繰下げ受給するかは年金額が増えるメリットともらえる加給年金額を比較して決める

繰下げ受給による年金額の増額は一生涯続くため、加給年金がもらえなくなっても一概に損とはいえません。

老齢年金は亡くなるまで受け取れる「終身年金」であり、老後の生活のベースとなる継続的な収入源です。繰下げ受給により年金額が増えれば、生活のベースアップや貯蓄を切り崩すペースの抑制につながります。一方で、加給年金は受け取れる期間に限度のある一時的な上乗せです。

繰下げ受給をするかは、繰下げ受給で年金額が増えるメリットともらえる加給年金額を比較して判断しましょう。

制度を知らないと損をする

加給年金に限らず、もらえる権利があっても自分から請求しないともらえないお金は少なくありません。

損をしないためにも、どのような制度があり、どのような要件を満たせばもらえるのか知っておきましょう。

自分に関係する制度について詳しく知りたい人は、お金の専門家であるファイナンシャルプランナー(FP)に相談するのもおすすめです。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

- どうするのがトク?年金開始年齢の「選択」

- 年金は受け取り方次第で大違い!一度受け取り始めると変更できない点に注意

- 知らないと大損する、年金「加算金」とは?

- 習ってないから仕方ない?テストで点数が高いのは「日本人」「欧米人」どっち?

- ライフプランニングの必要性と今から始める資金計画

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。