障害年金でもらえる金額がいくらになるのかや申請するための条件を紹介します。

筆者は地方中核病院に勤務する医師です。

病気やケガで働けなくなって、収入が減ってしまい苦労をしている人は多くいます。

公的年金制度に加入していれば、障害年金を受給することができます。しかし、実際にどれくらいの金額がもらえるのかを知らない人がほとんどです。病気になったときに備えて、障害年金について知っておきましょう。

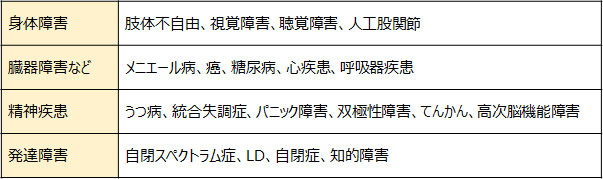

障害年金は図に示すように幅広い疾患に対応する公的保障です。

この記事では、障害年金でもらえる金額のシミュレーションや申請するための条件を紹介します。病気やケガの程度が軽度でも受け取れることがあるので、条件もぜひ知っておきましょう。

この記事でわかること

- 障害年金の基本

- 障害年金を実際にどれくらい受け取れるのか

- 障害年金を申請するための条件

障害年金とは?

障害年金とは、病気やケガ、精神障害、発達障害などのさまざまな原因によって日常生活が制限される場合に受給できる年金のことです。

知的障害や視力障害のような生まれつきの障害だけでなく、年を重ねてから発症したうつ病や癌などの病気でも受給できます。

受給対象になる病気の例を表にしました。 (あくまで例です。その他にもさまざまな状態や疾患が対象になります。)

年金とは定期的に支給されるお金のことです。年をとってから受給する老齢年金のイメージが強いと思いますが、その他にも障害年金や遺族年金などさまざまな公的年金があります。

障害年金は老齢年金とは違って対象が20歳から65歳です。一般的には、働き盛りの世代がもらう年金です。

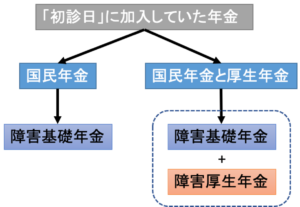

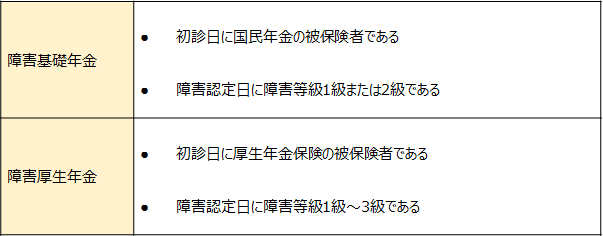

障害年金には障害基礎年金と障害厚生年金があります。障害厚生年金は字のように手厚い年金である厚生年金に加入しているときに受給できます。

初診日に加入している年金によって、受け取れる障害年金にちがいがあります。

障害が重いほど、障害年金の受給額は多くなる

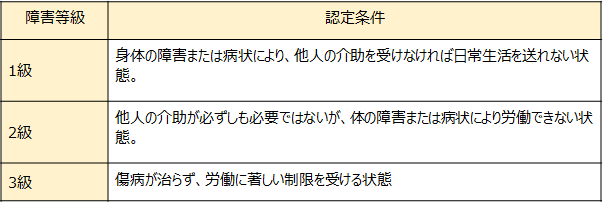

認定される障害等級によって障害年金はもらえる金額が異なります。

障害等級の認定基準

障害等級の認定基準は、以下のとおりです。

参考元:政府広報オンライン

障害等級の認定では、他人の介助が必要かどうかが重視されます。細かな定義はありますが

他人の介助がなければ生活できない人は、ほとんどの場合で障害1級に認定されます。他人の介助があまり必要がなければ障害3級になる場合がほとんどです。

障害等級に該当しなければ障害年金は受給できません。

加入している年金によってもらえる金額が大きく異なる

障害年金は障害基礎年金と障害厚生年金の2階建ての年金制度です。障害基礎年金は土台と言われています。

自営業者などは障害基礎年金のみ受給資格を持っている人がほとんどです。会社員や公務員などのほとんどの人は厚生年金に加入していて、障害厚生年金まで受給できます。

厚生年金にも加入している人は、障害基礎年金に上乗せして障害厚生年金が支払われる仕組みです。受給の申請ができるのは20歳からです。

障害基礎年金の受給額をシミュレーション

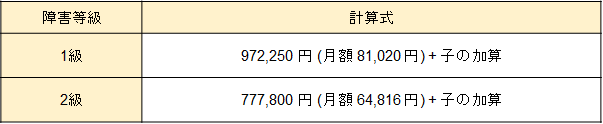

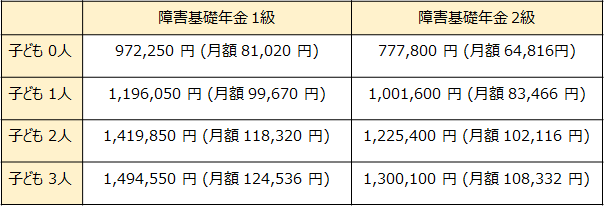

障害基礎年金の受給額は認定されている障害等級や扶養する子どもの人数で変化します。

令和4年の障害年金の計算方法を示します。

障害基礎年金は障害等級3級以下では受給できません。

子の加算部分を解説します。

障害基礎年金でもらえる金額のめやす

障害基礎年金は扶養する子どもの人数に応じて加算があります。

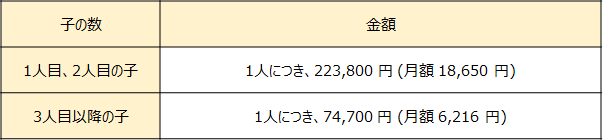

扶養する子どもが18歳未満の場合は、障害基礎年金の支給額に1人あたり223,800 円加算されます。 (3人目以降は1人あたり 74,700 円)

厚生年金に加入している場合は、この金額に上乗せされるためさらに支給額が多くなります。

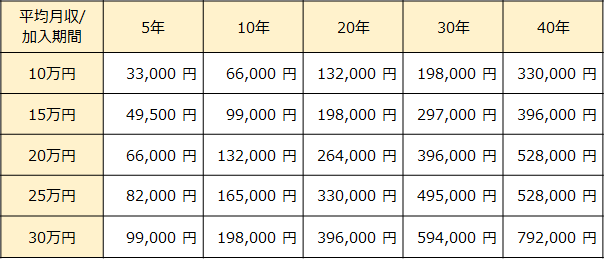

障害厚生年金の受給額は収入、加入期間、障害等級によって変わる

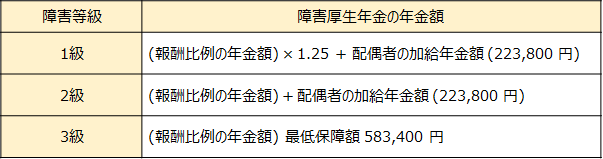

障害厚生年金の受給額は収入、加入期間、障害等級によって変わります。

日本年金機構のホームページにある障害厚生年金の年金額を表にしました。(令和4年)

(報酬比例の年金額) は難しい計算式があり、計算するときにこれまでの月収や厚生年金の加入期間が考慮されます。

障害厚生年金には最低保障金額があり、年金加入期間が短い人でも最低 583,400円の受給が保障されています。

配偶者加給年金を加算してもらえる条件

障害厚生年金では、障害等級1級または2級で65歳以下の配偶者がいる場合に加給年金額が加算されます。

ただし、配偶者が退職共済年金や障害厚生年金などを受給している場合は加算の対象外です。

障害等級1級の障害厚生年金受給額 (めやす)

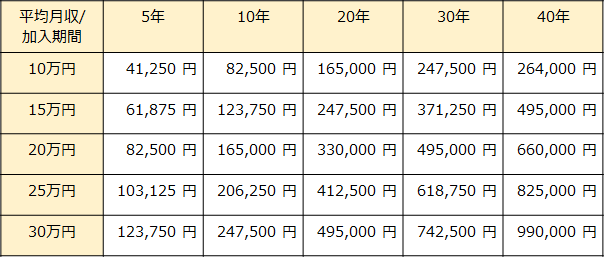

障害厚生年金は計算が難しく、正確に把握するためには調べることも多いので申請前に厳密に計算すると手間がかかります。収入や加入期間によって大体これくらいもらえるということを知っておきましょう。

障害等級1級の人が障害厚生年金でもらえる年間あたりの金額を厚生年金の加入者期間と年収ごとにシミュレーションした結果は、以下のとおりです。

※配偶者の加給年金は考慮していない

障害等級2〜3級の障害厚生年金受給額 (めやす)

※配偶者の加給年金は考慮していない

これらは計算結果ですが、上記に説明したように583,400 円以下では583,400 円が保障されています。

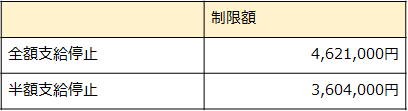

20歳未満での障害基礎年金受給には所得制限がある

20歳以降で公的年金に加入した後であれば、障害年金を受けとるための所得制限は特にありません。高収入の人でも、日常の生活に支障があれば障害年金を受給することができます。

一方で、先天的な障害などが原因で病院を受診した初診日が20歳未満の場合は、20歳になってから障害基礎年金を受給できますが、一定の所得制限があります。20歳未満に初診びがあれば、保険料を払っていない状態での給付になるためです。

受給できる年金は障害基礎年金のみです。前年の所得で計算されます。

扶養家族なしの場合

扶養家族ありの場合

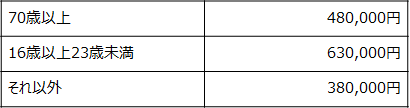

上記の扶養家族なしの場合の金額に加えて、扶養家族1人あたりに以下の所得制限の加算額があります。

例えば70歳以上の人を1人扶養している場合には

4,621,000 + 480,000 = 5,101,000円を超えて前年の所得があると障害年金は全額支給停止になります。

障害年金を申請するための条件を解説

障害年金の申請をするには、以下の条件を満たしている必要があります。

障害年金を申請する条件

障害年金を受給するための要件には大きく、「受給要件」と「保険料要件」の2つがあります。

受給要件

初診日とは…障害になった原因の疾患で病院を受診した日

障害認定日とは…傷病を負ってから1年6ヶ月あるいは症状が固定した日

保険料要件(障害基礎年金と障害厚生年金で共通)

保険料納付済み期間 + 保険料免除期間が全被保険期間の3分の2以上

特例:原則を満たさない人は、直近1年間の保険料滞納がなければよい

それぞれの要件について注意することを解説します。

【診断書で初診日の日付を明確にする必要がある】

障害年金の申請をするときには、初診日が記載している診断書が必要です。

障害年金は、「初診日に」国民年金や厚生年金保険の被保険者である必要があります。初診日がいつなのかは重要な判断基準であり、日付が明確でないと申請ができません。

診断書は障害等級の認定にも必要なので、大切に保管しましょう。

【保険料を加入期間の3分の2以上支払っている必要がある】

障害年金を受給するためには、保険料を加入期間の3分の2以上支払う必要があります。学生だった時など免除期間があれば、その期間は支払い期間として計算されます。また、特例として直近の1年間に未払いがなければ受給できます。

障害年金を受給するときによくある質問

では障害年金を受給するときによくある質問への回答を記載します。

【うつ病でも申請できるか?】

労働や生活に支障があり、障害等級3級以上に認定されれば障害年金の申請ができます。

【障害者手帳は持っていないが、障害年金は受給できるか?】

できます。障害者手帳と障害年金は異なる制度です。

【20歳未満で障害年金は受給できるか?】

できません。年齢が20歳以上でなければ国民年金や厚生年金に加入できません。

20歳未満では、障害年金の代わりに福祉サービスなどを利用するのが一般的です。

自分に必要な保障額を準備しましょう。

障害年金の受給額のシミュレーション、申請に必要な条件について主に解説しました。

自分の世帯の家族構成や年収などを確認して、自分が働けなくなってしまったときにどれくらいの障害年金を受け取れるのかを確認してみましょう。

障害年金を計算してみた上で、今の生活費や子育てなどで将来に必要になる費用を考えたときに備えが必要であれば、民間の保険を検討してみるといいでしょう。一口に保険といっても給付方法や給付金額が多い、少ないなど、さまざまな種類の保険があります。自分で選ぶことが難しいと思ったら専門家への相談の入り口として、当サイトの「My相談」を利用してみてください。無料でアドバイスを受けることができます。

【エピローグ】 もし、このようにお考えなら

今回のコラムはいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

昨今、働けない状態に陥った場合の保障が注目されています。感染症などの場合、急に明日から仕事ができなくなることも考えられ、治療費などの出費と収入ダウンの“Wパンチ”に見舞われる可能性もあります。

そんなときに頼りたいのが社会保障制度や勤務先の福利厚生制度ですが、最近は、「自分が利用できる制度はにはどんなものがあるのか?」を事前に情報収集されている方が増え始めているようです。

「収支のバランスが崩れた場合はどうする?」「ライフプランにはどんな影響がある?」などの対応策を具体的にイメージできないという方は、下方の「関連するおすすめ記事」の中から知りたいと思われるコラムを選択して、情報をアップデートしてみるのはいかがでしょうか?

また、今回ご確認いただいた情報をもとに「自分に合った具体的な対応策を考えておきたい」と思われる場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。