たとえば巷で噂の「繰り下げ受給で42%増加」は、まるまる増えるわけじゃない?

老齢年金の支給開始年齢は原則65歳ですが、本人が希望すれば60歳から75歳の間で自由に選べます。

そこで問題となるのが、「いつから受け取り始めるのがトクなのか」、年金受給開始年齢の「選択」です。

今回はこの問題について考えていきましょう。

「繰上げ受給」と「繰下げ受給」

年金の支給開始年齢が65歳だというのはご存知の方も多いでしょう。しかし、必ずしも65歳から年金を受け取る必要はありません。65歳になる前に受給を開始することを「繰上げ受給」、65歳以降に受給を開始することを「繰下げ受給」といいます。

2022年4月からは受給開始年齢の上限が70歳から75歳に引き上げられ、75歳まで年金を受け取らない選択もできるようになりました。

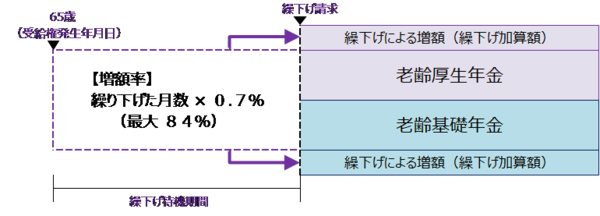

繰下げ受給すると年金額が増える

受給を遅らせるだけなら意味はありませんが、繰下げ受給すると、65歳から受給する場合に比べて年金額が増額されるメリットがあります。年金額は1ヵ月繰下げるごとに0.7%増額されます。

出典:日本年金機構

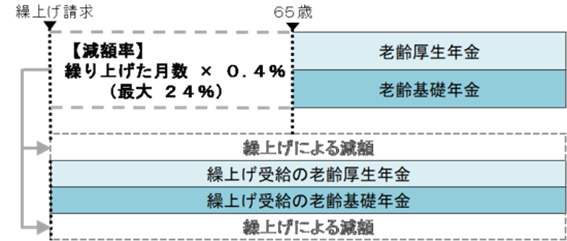

これに対し、繰上げ受給では1ヵ月繰上げるごとに年金額が0.4%減額されます。

出典:日本年金機構

※老齢基礎年金額は、2023年度満額受取時。50円未満切り捨て、50円以上切り上げ。

※1962(昭和37)年4月1日以前生まれの人の減額率は0.5%

今は65歳を過ぎても仕事を続ける人が増えている影響もあり、繰下げ受給を選ぶ人は増えてきています。

年金をいつから受け取るかは、それぞれの考え方やライフプランに応じて判断すべきもので、正解はありません。

いつまで生きるかわからないのだから少しでも早く受け取ったほうがいい。そう考える人もいるでしょう。しかし、年金は「年金保険」という名の保険であり、亡くなるまでの生活を保障するのが本来の役割です。

高齢になるほど働いて収入を得ることは難しくなり、大病を患ったり、介護が必要になったりするリスクは増していきます。人生100年時代を迎え、長生きによって貯蓄を使い果たしてしまう“長生きリスク”は大きな問題となっています。このような中で、一生涯にわたって受け取れる “終身年金”の役割は、今後ますます重要になってくるでしょう。

そう考えると、元気に働けるうちは年金を受け取らず、働くのが難しくなってから増額された年金を一生涯受け取れるほうが安心感は大きいでしょう。

繰下げ受給はメリットだけではない

しかし、繰下げ受給もいいことばかりではありません。

①手取りがそのまま増えるわけではない

年金額が増えると介護保険料や税金なども増えるため、年金の増額分だけ手取りが増えるとは限りません。

また、医療費の自己負担割合は、一般の70歳〜74歳で2割、75歳以上で1割ですが、年院の増額によって現役並み所得(課税所得145万円以上、年収約370万円以上)になると、3割負担になります。

実際に受け取れる金額がいくらになるかは、他の収入の有無や金額にも影響されるため一概には言えません。およその目安として、繰下げによる増額分の1〜2割程度は税金などで減少すると考えておきましょう。

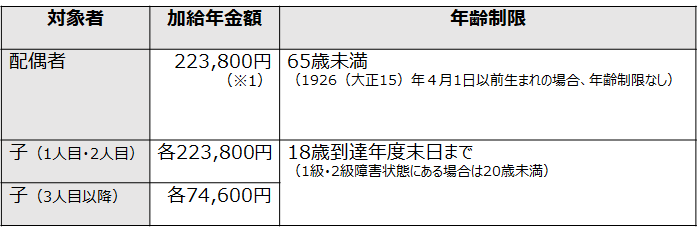

②老齢厚生年金の繰下げ中は加給年金を受け取れない

加給年金とは、厚生年金に20年以上加入していた人が老齢厚生年金を受給する場合に、65歳以上の配偶者、または18歳未満(一定の障害がある場合は20歳未満)の子がいる場合に加算されるものです。

※1:老齢厚生年金受給者の生年月日に応じて、33,100円〜165,100円が特別加算される(受給者が1943(昭和18)年4月2日以後生まれの場合165,100円加算され、加給年金額は388,900円)

対象者には年齢制限があるため、繰下げ中に条件を満たさなくなれば加給年金を受け取れなくなるケースもあります。

老齢厚生年金の受給を開始した時点で条件を満たす対象者がいれば、その時点から加給年金を受け取れます。しかし、繰下げによる加給年金の増額はありません。

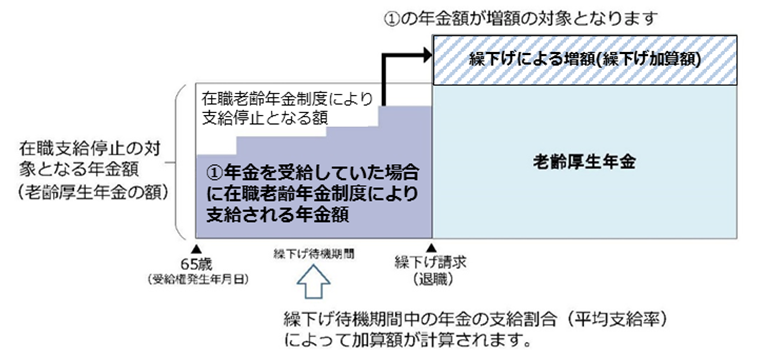

③在職老齢年金によって減額される年金部分は繰下げても増額されない

65歳以降も厚生年金に加入して働く場合、基本月額(※1)と総報酬月額相当額(※2)の合計が47万円を超えると、「在職老齢年金」の仕組みによって老齢厚生年金の一部または全部が支給停止になります。

支給停止額=(総報酬月月額相当額+基本月額−47万円)×1/2×12

※基本月額:年金額(年額)を12で割った額。共済組合等からの老齢厚生年金も受け取っている場合は、日本年金機構と共済組合等からの全ての老齢厚生年金を合わせた年金額を12で割った額。

※2 毎月の賃金(標準報酬月額)+ 1年間の賞与(標準賞与額)を12で割った額。

在職老齢年金により支給停止となった部分については、繰下げなくても受け取れなかった年金であり、増額の対象外です。

出典:日本年金機構

実際の増額分は、本来の繰下げ加算額に平均支給率を乗じて計算されます。

平均支給率=月単位での支給率の合計÷繰下げ待機期間

月単位での支給率=1-(在職支給停止額÷65歳時の老齢厚生(退職共済)年金額)

在職老齢年金によって老齢厚生年金が全額支給停止となる場合、繰下げをしなかったとしても年金は受け取れないため、年金額は増額されません。

なお、在職老齢年金は老齢厚生年金に対する制度であり、老齢基礎年金には影響しません。

④早く亡くなると受け取れる年金の“総額”は少なくなる

繰下げ受給で年金額が増えても、早く亡くなってしまうと受け取れる年金の総額は少なくなります。

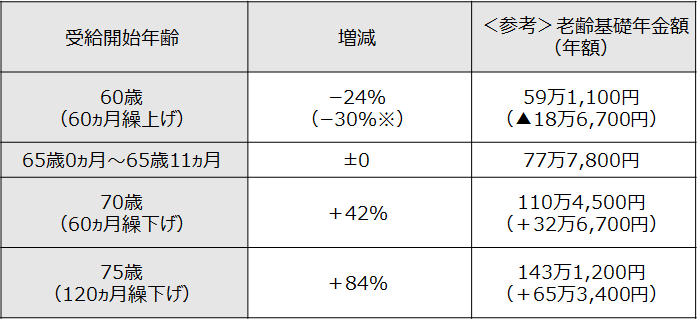

繰下げ受給によって増額された年金を受け取り、65歳から受給した場合の受取総額を上回るのは、繰下げ期間に関わらず約12年後。それより前に亡くなってしまうと、受取総額の面では不利になります。

例えば75歳まで繰下げた場合、受取総額が逆転する12年後には87歳。年金額は84%増えますが、それだけ税金や医療・介護保険料などの負担も増え、手取額で逆転するのはさらに先になります。

繰下げ待機中に受給権者が亡くなった場合、遺族が請求すれば、65歳から死亡時までの未支給年金が一括で支払われます。支払われる年金額は、65歳から受け取る本来の年金額で計算され、繰下げによる増額はありません。また、請求時点から5年以上前の年金は時効により受け取れません(例えば72歳で亡くなった場合、遺族が請求できるのは67歳以降の年金です)。

繰下げ受給には、このようなデメリットや注意点があることも知っておきましょう。

繰上げ受給は慎重に

その人の考え方やライフプランによっては、65歳になる前に年金を受け取り始めるのも一つの選択肢です。

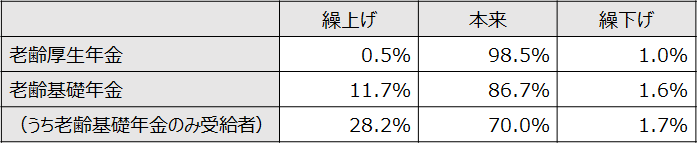

繰上げ・繰下げ受給状況(2020(令和元)年度)

出所:令和2年度 厚生年金保険・国民年金事業の概況(厚生労働省年金局)をもとに筆者作成

厚生労働省の資料によると、繰上げ受給をしている人の割合は老齢厚生年金が0.5%であるのに対し、老齢基礎年金では11.7%。特に老齢基礎年金のみ受給者の繰上げ率は28.2%と高くなっています。老齢基礎年金しか受け取れない人には、収入や貯蓄が少ない人も多く、生活のために繰上げ受給せざるを得ない事情も読み取れます。

しかし、繰上げは繰下げ以上にデメリットが多く、繰上げ請求をするかは慎重に判断しなければなりません。

①減額された年金額が一生涯続く

繰上げ請求をすると、年金額は1ヵ月あたり0.4%減額されます。最も早い60歳受給開始では、本来の76%しか受け取れません。

減額された年金額は一生涯続くため、長生きすればするほど、繰上げなかった場合との差は開いていきます。

②障害年金や寡婦年金を受給できなくなる

繰上げ受給開始後は、障害年金や寡婦年金を受給できなくなります。

また、厚生年金に加入していた配偶者が亡くなり遺族厚生年金を受け取っている場合、65歳までは老齢年金との併給はできません。遺族厚生年金のほうが多いなら、わざわざ繰上げ受給する意味はないでしょう。

繰上げ受給開始前に障害年金、遺族厚生年金の受給資格を得ていた場合は、65歳以降、一定の範囲内で併給できます(参考:年金の併給または選択|日本年金機構)。しかし、繰上げ受給開始後に障害状態になった場合は、原則として障害年金は受け取れません。

③国民年金の任意加入や保険料の追納ができなくなる

国民年金の任意加入や追納は、保険料納付済期間を増やして、年金額を増額できる仕組みです。しかし、繰上げ請求によって一度受給者になると、加入者として保険料を納付し、年金額を増やすことはできなくなります。

④老齢基礎年金と老齢厚生年金は同時に繰上げが必要

繰上げ請求は、原則として老齢基礎年金と老齢厚生年金を同時に行わなければなりません。繰下げ請求のように別々に行えない点には注意が必要です。

繰下げの手続きは柔軟に行える

年金の繰下げ受給に特別な手続きは必要ありません。65歳から受給する場合には、日本年金機構から送られてくる「年金請求書」の提出が必要ですが、これを提出しなければ、自動的に繰下げられた状態になります。いつまで繰り下げるかを事前に申告する必要もありません。

66歳以降に年金を請求する場合、次の2つの受取方法があります。

①繰下げによって増額された年金を受け取る方法

66歳に達した日以降、年金を受け取りたい時期に年金請求書を提出すれば、請求月の翌月から増額された年金が支給されます。

繰下げの上限である75歳以降に請求した場合は、75歳に達した時点で請求されたものとみなされ、84%増額された年金が75歳に達した翌月分から支給されます(請求時点までの未支給分は一括支給)。

②本来の年金額で65歳までさかのぼって受け取る方法

繰下げ請求を行わず、65歳までさかのぼって本来の年金額で年金を受け取ることも可能です。この場合、請求時までの未支給分は一括で支給されます。請求以降に受け取る年金額は、65歳から受け取る場合と同じ金額です。

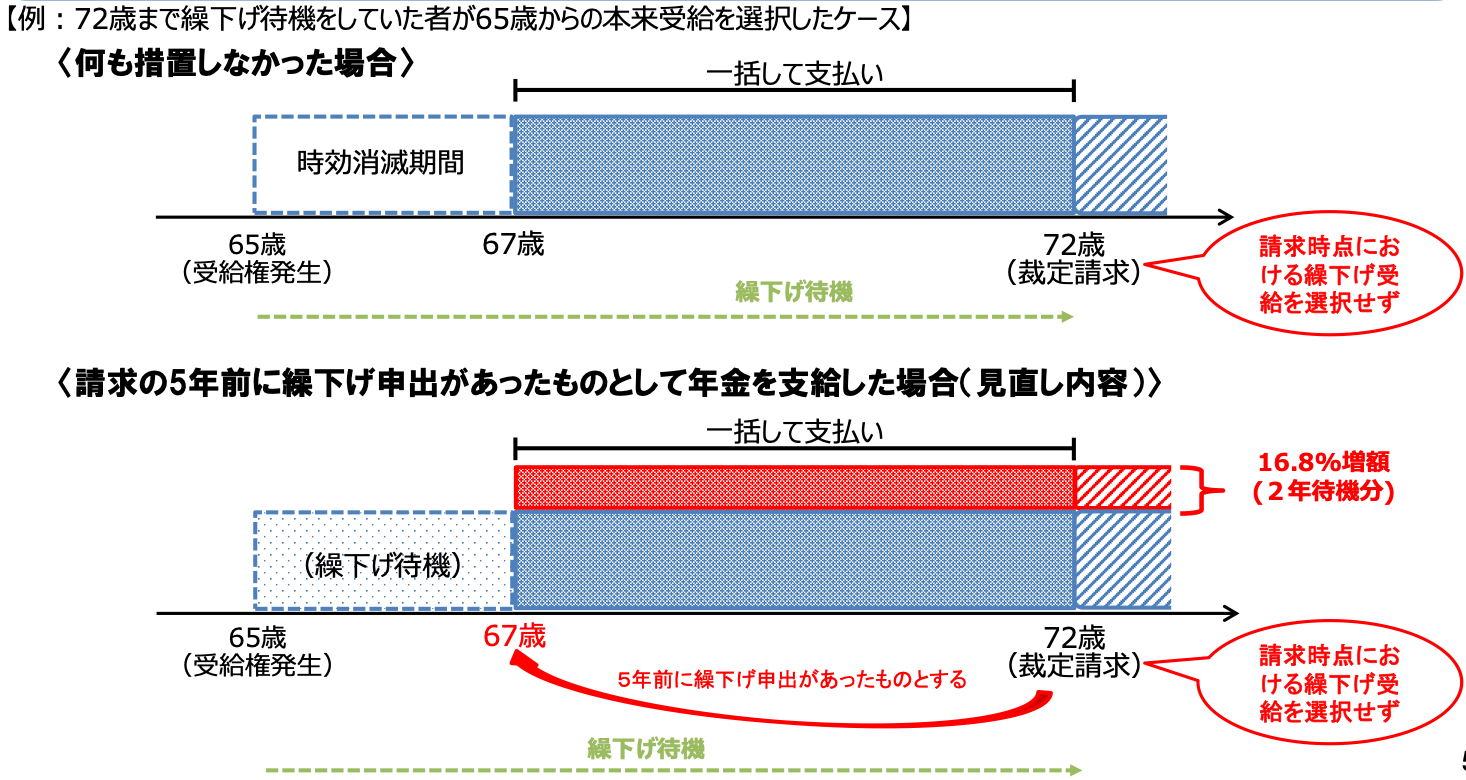

年金の請求権には5年の時効があり、5年以上さかのぼって請求できません。例えば72歳に請求を行い、繰下げ受給を選択しなかった場合、67歳より前の年金が受け取れなくなってしまうのです。

年金受給開始年齢の上限が75歳まで延長されたことで、このようなケースは増加すると予想されます。これを回避するため、請求時点で繰下げ受給を選択しなくても、その5年前に繰下げの申出があったとみなして年金額を増額する仕組みが導入されています(下図参照)。

出典:年金制度の機能強化のための国民年金法等の一部を改正する法律 参考資料集(厚生労働省年金局)

繰下げ受給ではあらかじめ受給開始時期を決めておく必要がありません。そのため、働ける年齢まで繰下げを行い、仕事を辞めるタイミングで年金を受け取るといった柔軟な対応ができるのです。

いつから年金を受け取ればいいかシミュレーションしてみよう

年金をいつから受け取ればいいかは、老後の暮らし方や働き方、保有する資産の状況などによって異なり、一概にはいえません。

最も大切なのは、亡くなるまでお金が底をつくことなく暮らしていけるかどうかです。それを確かめるため、年金の受取時期を変えて資産の推移をシミュレーションしてみるとよいでしょう。

いつまで生きられるのか、健康でいられるのか、働けるのかなど不確定要素も多いため、正確な予想は難しいですが、年金をいつから受け取るかを決める目安になります。

無料で利用できるライフプランニングソフトもあるため、自分でシミュレーションしてみてもよいでしょう。

<おすすめライフプランニングソフト>

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。