調べてわかった「損益分岐点」は○歳!

老齢年金の支給開始年齢は原則65歳ですが、本人が希望すれば60歳から75歳の間で自由に選べます。

そこで問題となるのが、「いつから受け取り始めるのがトクなのか」、年金受給開始年齢の「選択」です。

今回はこの問題について考えていきましょう。

「繰上げ受給」と「繰下げ受給」

まずは老齢年金の「繰上げ受給」と「繰下げ受給」の仕組みを確認しておきましょう。

老齢年金には国民年金から支給される「老齢基礎年金」と厚生年金から支給される「老齢厚生年金」があり、それぞれ支給開始年齢は原則65歳です。

この「65歳」はあくまで原則で、受給者本人が希望すれば、60歳から75歳の間、1ヵ月単位で支給開始時期を自由に選べる仕組みになっています。

65歳より前倒しで受け取る方法を「繰上げ受給」、66歳以降に後ろ倒しで受け取る方法を「繰下げ受給」といいます。

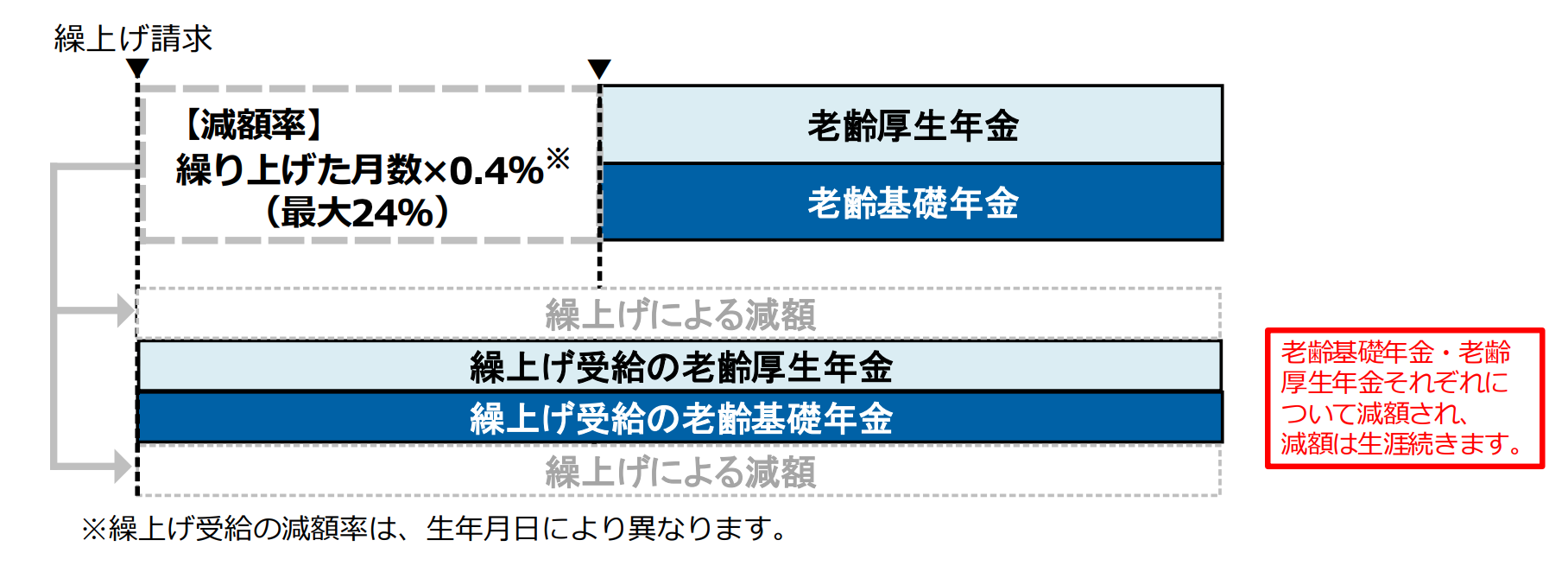

繰上げ受給

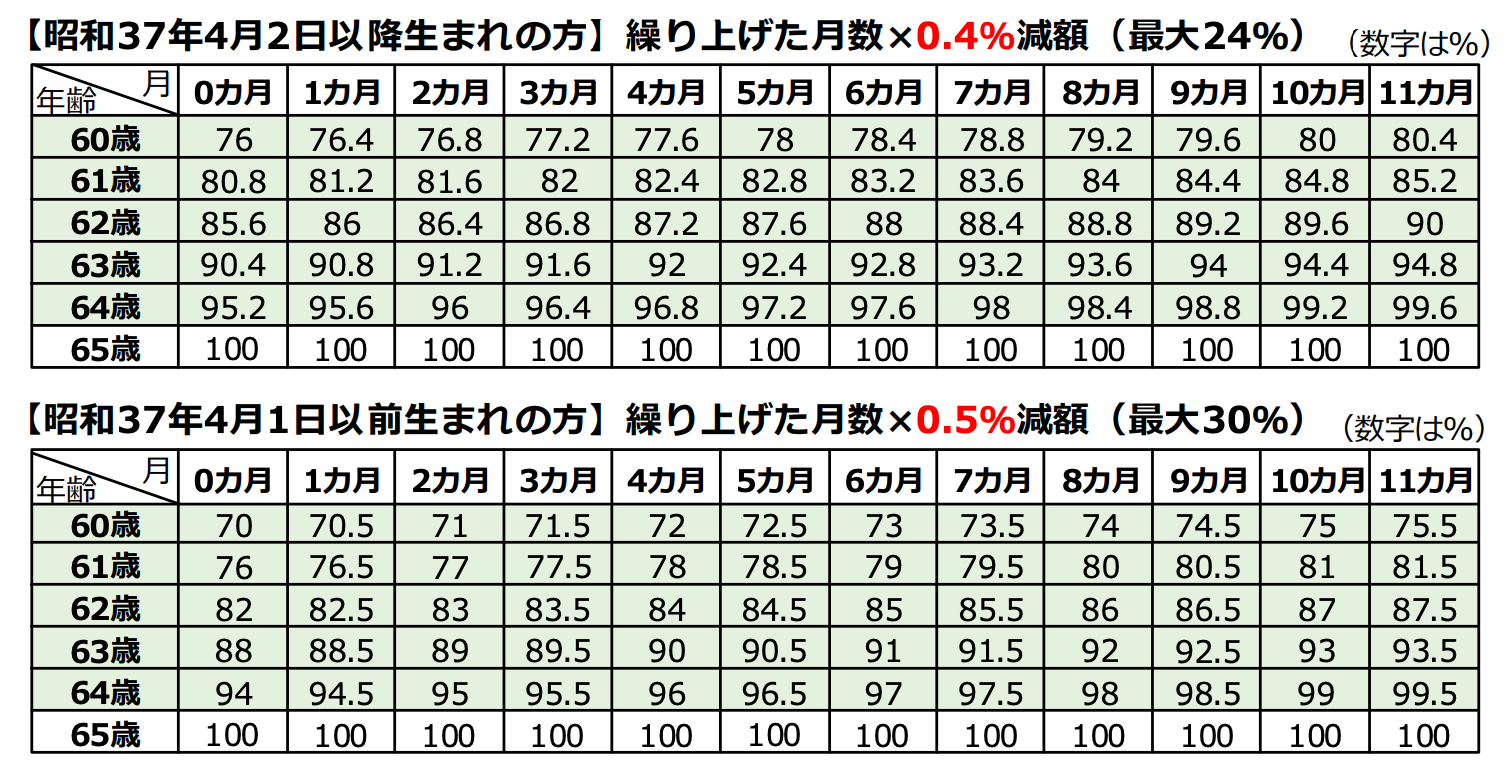

繰上げ受給では、年金の受け取り開始を1ヵ月早める(繰り上げる)ごとに年金額が0.4%※減額されます(※1962(昭和37)年4月1日以前生まれの人は0.5%)。減額は生涯続きます。

<繰上げ受給の減額率>

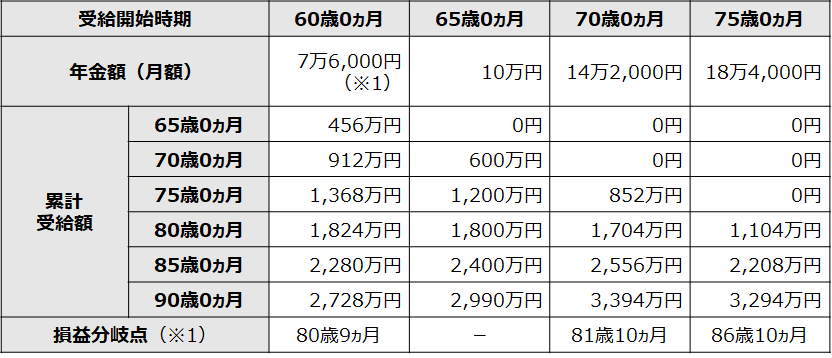

例えば、65歳から受け取る年金額が月10万円の人の場合、受給開始を60歳0ヵ月まで繰上げたときの年金額は月7万6,000円になります(1962(昭和37)年4月2日以降生まれの人の場合)。

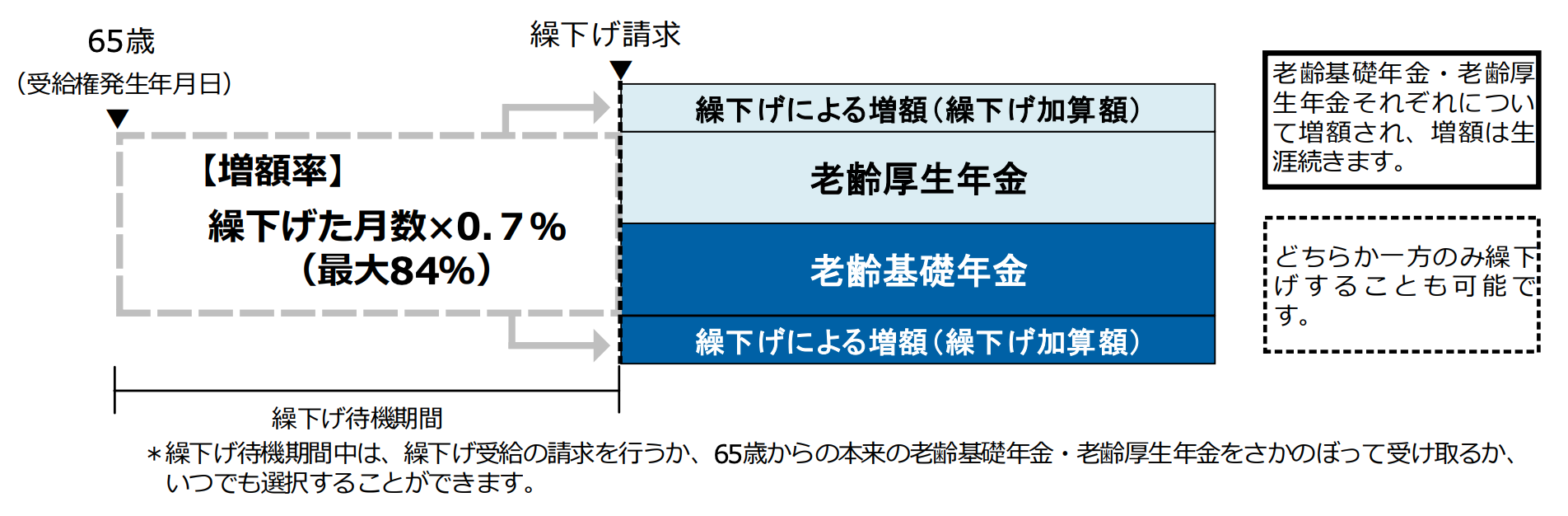

繰下げ受給

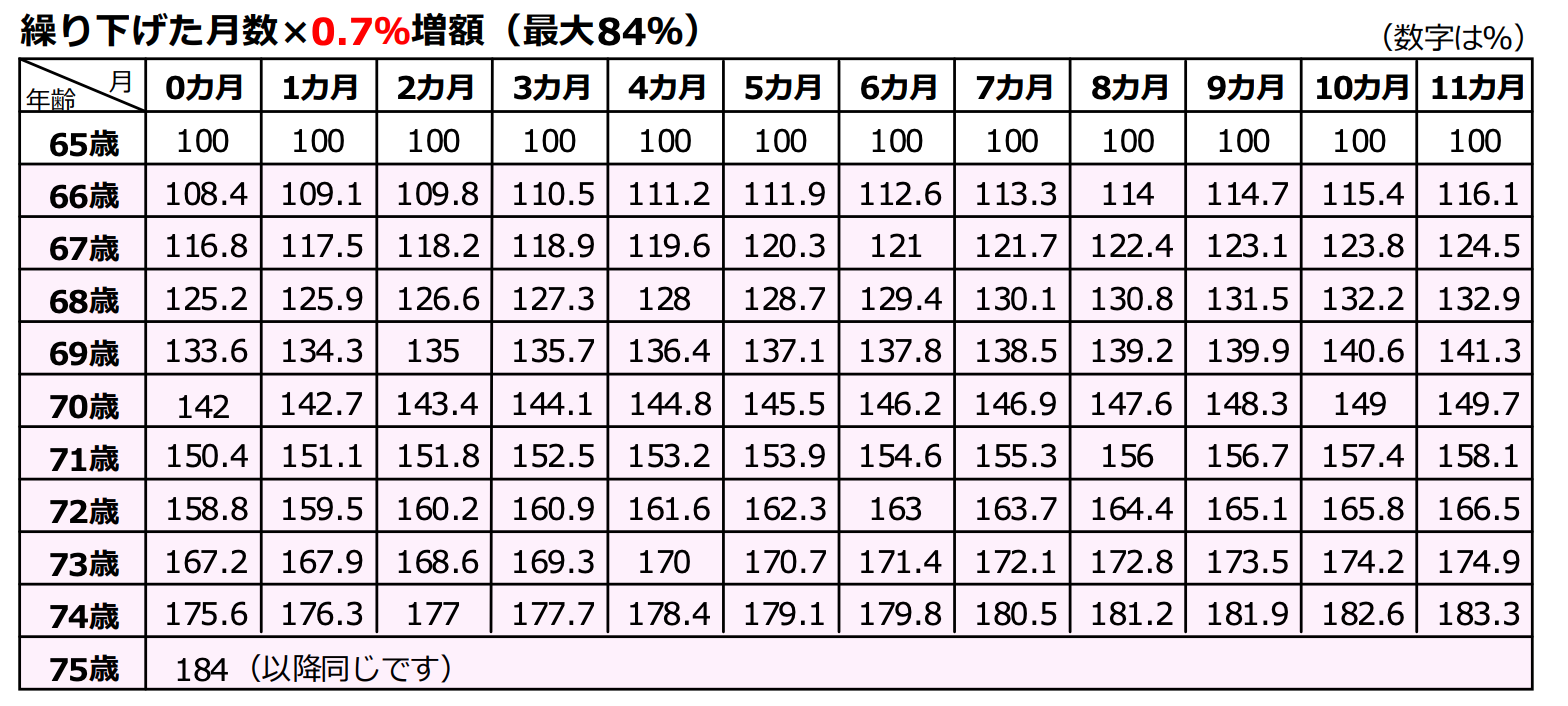

繰下げ受給では、年金の受け取り開始を1ヵ月遅らせる(繰り下げる)ごとに年金額が0.7%増額されます。増額は生涯続きます。

<繰下げ受給の増額率>

例えば、65歳から受け取る年金額が月10万円の人の場合、受給開始を70歳0ヵ月まで繰下げたときの年金額は月14万2,000円、75歳0ヵ月まで繰下げると月18万4,000円に増えます。

繰上げ受給・繰下げ受給を行うかは、老齢基礎年金と老齢厚生年金で個別に選択でき、どちらか一方の繰上げ・繰下げも可能です。

なお、65歳の誕生月以降66歳にまるまでの間に「年金請求書」を提出した場合は、年金額は増額されません。65歳の誕生月から請求書提出までの間の年金は、初回支給時にまとめて支給されます。

年金はいつから受け取るのがトク?

年金をいつから受け取るのがトクかは一概にはいえません。

それは年金が亡くなるまで支給される「終身年金」で、いつ亡くなるかによって受取額が変わるからです。早く亡くなるなら、年金額が減っても早く受け取り始めたほうがトクですが、長生きすればするほど不利になります。

繰下げ受給をした場合、いつまで生きれば65歳から年金を受け取る場合の年金受給総額を上回るのか。繰上げ受給をした場合、どのくらい長生きすると65歳から年金を受け取る場合の年金受給総額を下回るのか。ここでは、この「損益分岐点」となる年齢を試算してみましょう。

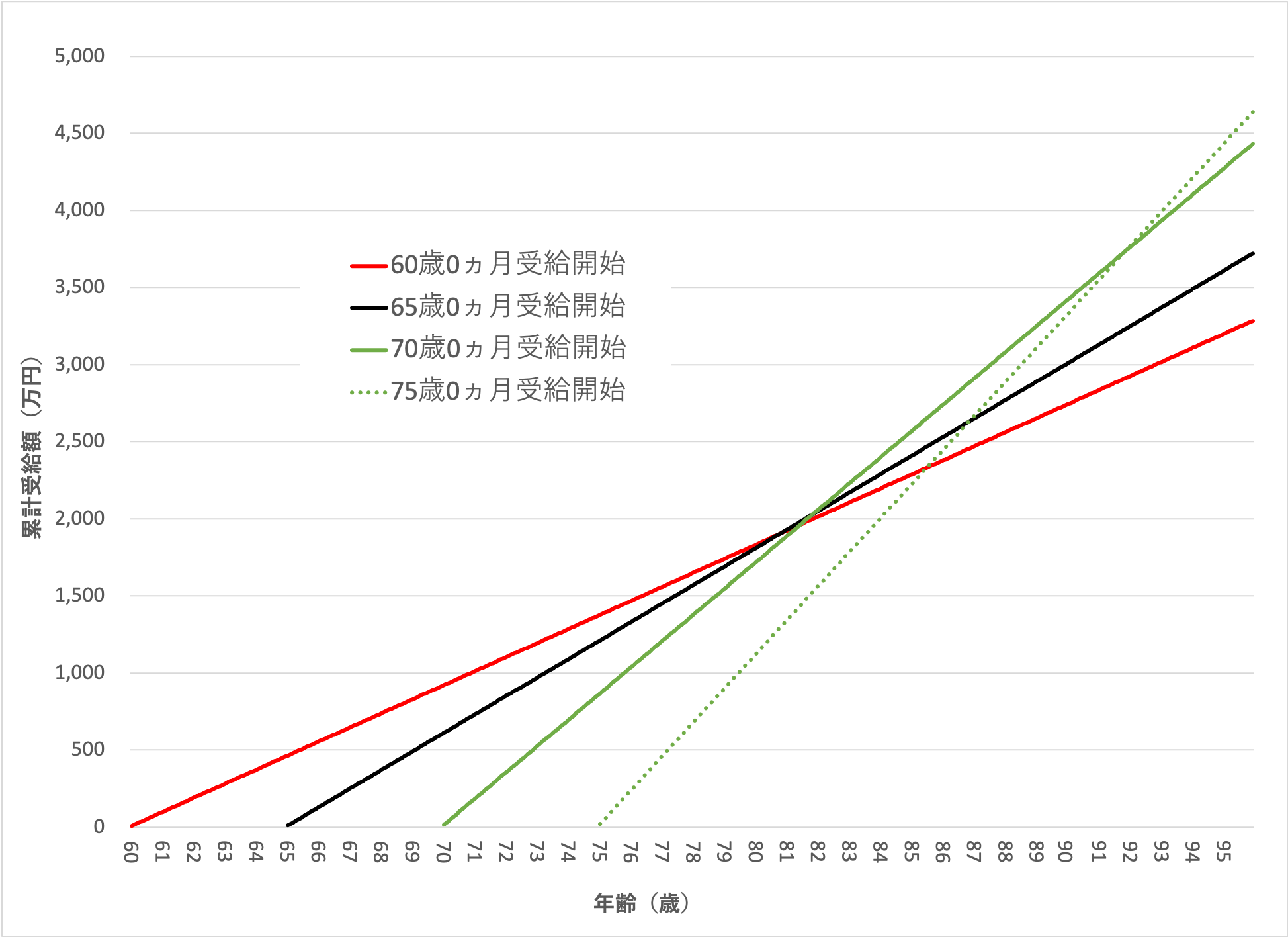

次のグラフは年金の累計受給額の推移を受給開始時期ごとに示したものです。今回の試算では、簡易的に65歳から受け取れる年金額を月10万円とし、年金額の改定は考慮していません。

<受給開始時期別 累計受給額の推移>

※1:繰上げ受給の減額率は0.4%/月(1962(昭和37)年4月2日以降生まれの人の場合)

※2:累計受給額が65歳受給開始の金額を逆転する時期

60歳から繰上げ受給した場合の累計受給額が、65歳から減額なしの年金を受給した場合の累計受給額と並ぶ「損益分岐点」は80歳9ヵ月。これより早く亡くなった場合、60歳から繰上げ受給したほうがトク、これより長生きした場合は65歳から受け取り始めたほうがトクです。

繰上げ受給を選択した場合、受給開始からおよそ21年で損益分岐を超えて損になります。

続いて70歳まで繰下げ受給した場合の損益分岐点は81歳10ヵ月。これより早く亡くなった場合は65歳から受け取り始めたほうがトク、これより長生きした場合は70歳まで繰下げ受給したほうがトクになります。

繰下げ受給を選択した場合、受給開始からおよそ12年で損益分岐を超えてトクになります。

繰上げ受給・繰下げ受給の注意点

繰上げ受給を選択した場合、年金額が減額されるほか、保険料の追納や任意加入ができなくなったり、寡婦年金が受け取れなくなったりするなどのデメリットがあります。

繰下げ受給を選択した場合には、繰下げ期間中に「加給年金」「振替加算」が受け取れなくなるなどのデメリットがあります。

繰上げ受給・繰下げ受給の注意点は、次の記事で詳しく解説しているので、あわせてご覧ください。

いつまで生きられるかは分からない以上、損益分岐点はあくまで参考にしかならない

損益分岐点からは、年金を受け取り始める時期によって、いつまで生きればトクか損かが分かります。

しかし、実際にトクになるかは亡くなるまで分かりません。82歳より長生きするだろうと思って70歳まで繰下げ受給しても、82歳まで生きられる保証はないからです。

損益分岐点は年金を受け取り始める時期を判断する際の参考にはなりますが、明確な基準にはなりません。

年金の役割は老後の安定した収入の確保であり、いつから年金を受け取るかは、老後の生活水準や保有する資産の状況、就業の可否などから総合的に判断すべきものです。

あまり難しく考えず、元気で働け、収入が得られるうちは年金を受け取らず、働くのが難しくなってきたら繰下げ受給で増額された年金を受け取るといった方法でも構いません。

長寿化が進む中で、長生きしてお金が足りなくなる「長生きリスク」はますます高まっています。この有効な対策となるのが、「就業期間の延長」と「年金の繰下げ受給」です。

より具体的な数字をもとに年金の受給開始時期を決めたい人は、将来の収支をシミュレーションしてみましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

年金は受け取り方次第で大違い!一度受け取り始めると変更できない点に注意

■ 今回の記事に関連するおすすめ記事はこちら:

- 知らないと大損する、年金「加算金」とは?

- 年金は受け取り方次第で大違い!一度受け取り始めると変更できない点に注意

- 「金融リテラシー」とは?社会で 生きていくために不可欠な4分野・15項目

- 習ってないから仕方ない?テストで点数が高いのは「日本人」「欧米人」どっち?

- ライフプランニングの必要性と今から始める資金計画

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。