皆さんが保険に加入する目的は何ですか?

「将来の不安に備えて」と考える人が多いかもしれませんが、中でも老若男女問わず共通しているのは「病気などの治療費」への備えではないでしょうか?

その一方では、若い世代を中心に「治療費くらいなら貯金で何とかなるのでは?」「むしろ保険料を貯金に回して貯えておいた方が有意義では?」といった考えを持つ方も少なくありません。

そこで、今回の記事では保険加入の目的を確認しながら、保険加入と貯蓄のバランスについて解説します。

保険加入の目的を「治療費を補うために」と考えてはいませんか?

保険に加入する目的は、老後への備え、万一(死亡)への備え、病気やケガ、介護への備えなど様々です。

その中で、病気やケガに備える「医療保険」についてはニーズが分かれるところです。

実際、社会保険には高額医療費制度により自己負担額が軽減される仕組みがあることで民間の生命保険に加入する意義を見出しにくく「保険不要論」が展開されることも珍しくありません。

ところで、医療保険に加入するニーズは「治療費等を補うため」だけでしょうか?

上述の論点は決して間違えではありませんが、実際に医療保険に加入している人のニーズは「医療費」に限りません。

次に、数ヶ月間の入院生活を余儀なくされたケースを仮定して、“お金のプラス・マイナス”がどうなるのか?を確認してみましょう。

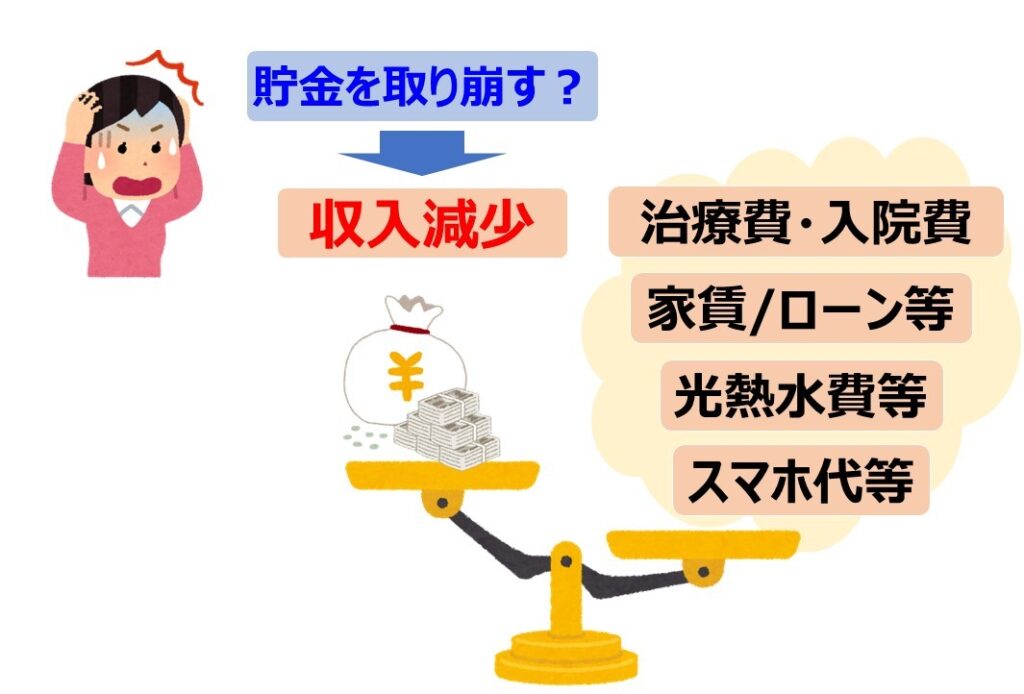

入院中でも必要になる家賃やスマホ代などの出費はどうする?

社会保険のおかげで、病院でかかる費用は何とかなっても、毎月の固定費は自分で何とかするしかありません。

皆さんは、入院中であっても余儀なく発生する家賃やスマホ代などの“お金のマイナス”をどうされますか?

有事に充てるための貯金がある場合はそれを取り崩すことで何とかされるかと思いますが、違う目的でコツコツと貯金してきた場合は「できれば手を付けたくない」と考える方も多いのではないでしょうか?

また、勤務先の福利厚生に有給休暇制度を持つ企業で働く場合は収入が途絶える心配はありませんが、中には勤続年数などにより適用されない場合もあるので注意が必要です。

適用されない場合は収入がダウンすることで“お金のプラス”が損なわれる可能性があります。

仮に適用されるとしても多くの場合は「年間取得可能日数」といった限度があるので、長期入院の場合は途中で収入が途絶える可能性もあります。

さらには、「がん」などの重たい病気を患ってしまった場合は仕事を続けられなくなることも考えられます。

このように考えると、医療保険に対するニーズは治療費だけではなく、むしろそれ以外のリスクに対する備えを念頭に考える必要があることが分かります。

「がん」が年収に与える影響はどれくらいだと思いますか?

「がん」を例に闘病生活における“お金のプラス・マナス”の実態を確認してみましょう。

厚生労働省がん研究助成金「がんの社会学」に関する合同研究班の調査によれば、診断後に3割以上の人が退職または解雇に至っているとの報告があります。

NPO法人がん患者団体支援機構・ニッセンライフ共同実施アンケート調査でも、診断前後の職業変化について「無職になった」と回答している方が29%と同様の結果を示しています。

また、平均年収についても「約397万円」が「167万円」と約半分に減少しているほか、発症前の年収が「600万以上」だった人のうち約3分の2は「600万円未満」に減収したとの報告もあります。

どうでしょうか?もしかしたら、皆さんの想像以上の影響だったのではないでしょうか?

こうした減収や無職に至るケースは「がん」以外にも想定されます。

そのいずれも、やはり病院でかかる“お金のマイナス”への心配よりも“プラス”が損なわれる心配が先に立つのが実態です。

そこで改めて考えたいのが医療保険に加入する目的です。

「保険=治療費・入院費」ではなく、「保険=治療費・入院費+収入減少等のカバー」と考えてみるのはいかがでしょうか?

貯金と保険の“バランス”はどう考える?

いかがでしょうか?

ここまでの話で「医療保険に加入する目的は治療費等のカバーだけではない」ことについてはご理解いただけたのではないかと思いますが、現実にはこのように考えてしまう方もいるかと思います。

「確かに貯金は取り崩したくないけど、保険を増やすのは掛け金の負担が気になって躊躇してしまう」

もちろん、収入や現在の貯金額をはじめ勤務先の福利厚生制度にも違いがあるので、実際には個々の現状に合わせた判断が必用です。

貯金だけに頼るのもリスクがあるし、保険加入が過多になることで保険料の負担が生活費を圧迫するのも本末転倒です。

そこで考えたいのが“バランス”です。

下記の各項目をもとにした的確なシミュレーションに基づき“トータルバランス”を考えるのが大切です。

- 毎月の収入と生活費などの支出

- 現在の預貯金額

- 現在の健康状態

- 近い将来に想定されるライフイベント(結婚・出産・教育費、マイホーム取得など)

- 現在の保険加入内容 等

とはいえ、個人でシミュレーションを行うのは「どうすればいいのかわからない」「面倒だ」と感じる方も多いでしょう。

「せっかく診断するなら専門家にしっかりシミュレーションしてもらいたい」とお考えの場合は、ファイナンシャルプランナーなどを頼ることをお勧めします。

まとめ

今回の記事では、以下3つのことをお伝えしました。

- ① 医療保険に加入する目的は治療費等のカバーだけではない

- ② 収入ダウン等へのカバーもあわせて考えるのが望ましい

- ③ 各々の現状にあわせた貯金と保険加入のバランスを確認することが大切

上記③について、前述の「専門家への相談」は躊躇するという方には、まずはこちらのメニューを使ってセルフチェックしてみることをお勧めします。

下方の「ぜひ、お気軽にご利用いただきたいメニューはこちら」のすぐ下にあるボタン(アップデートメニュー)をタップすると、皆さんのセルフチェックをサポートする動画をご確認頂けます。

この機会に“トータルバランス”についての考え方や具体的な改善方法についてキャッチアップしてみてはいかがでしょうか?

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。