掛け捨ての定期保険には解約金がないはずなのに、解約手続きをしたらいくらか返金されたという経験をしたことがある方もいるかもしれません。

解約金かと思っているそのお金の正体は「責任準備金」であり、解約返戻金とは異なります。

今回の記事では生命保険の「責任準備金」について、ご紹介します。

生命保険の責任準備金とは

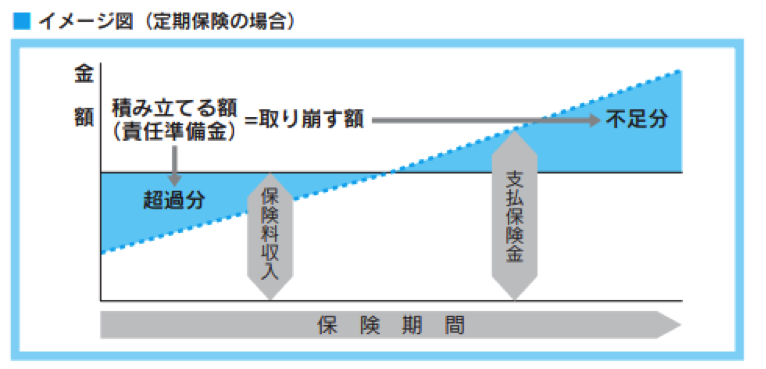

生命保険の「責任準備金」とは、保険会社が将来支払う保険金や年金、各種給付金を確実に支払うために保険料の中から積み立てるお金のことです。

責任準備金の金額は、一般的に貯蓄性の高い保険ほど大きくなります。

出典:一般社団法人生命保険協会「生命保険会社のディスクロージャー~虎の巻」 2016年版

責任準備金は、保険業法によって一定額以上の金額を積み立てておくことが義務づけられています。

| 第六十九条(生命保険会社の責任準備金)

生命保険会社は、毎決算期において、次の各号に掲げる区分に応じ、当該決算期以前に収入した保険料を基礎として、当該各号に掲げる金額を法第四条第二項第四号に掲げる書類に記載された方法に従って計算し、責任準備金として積み立てなければならない。 出典:保険業法施行規則 |

万が一保険会社が破綻した場合、保険契約は契約者保護機構に移行し、保険業法等により「責任準備金等の90%」が保障されます。

よって、自分が加入している保険契約の責任準備金額を知ることで、どの程度の保障を受けられるのか予測できるでしょう。

■責任準備金の主な種類

責任準備金と一言でいっても、その種類は多岐にわたります。ここでは責任準備金の主な種類を4つ、取り上げてみました。

|

■責任準備金とソルベンシー・マージンの違い

責任準備金と並んで取り上げられる言葉に「ソルベンシー・マージン」がありますが、両者は意味が異なります。

|

ソルベンシー・マージン比率とは保険会社の健全性を図る指標のひとつです。地震などの災害や株価の暴落といった困難なリスクが生じた際、支払い余力がどの程度あるのかを判断するために用いられます。

| ソルベンシー・マージン比率(%)

=ソルベンシー・マージン総額÷(通常の予測を超えるリスクに対応する額÷2)×100 |

一般的には「戦争その他の変乱、地震、噴火または津波」といったケースが生じた際、保険金や給付金の支払いを免責できると定められています。(※生命保険会社によって取り扱いが異なります)

ソルベンシー・マージン比率が高い会社なら、予測不可能な大規模損害が生じた場合でも保険金や給付金を受け取れる可能性があります。

なお、一般的には比率が200%を超えれば安心とされているため、ひとつの基準としてみてください。

とはいえ、ソルベンシーマージン比率はあくまで経営の健全性を示すひとつの指標であり、この比率だけをもって全てを判断することは適当ではないでしょう。

業績の推移や資産運用の状況といった経営情報などから総合的に判断することが大切です。

■責任準備金と解約返戻金の違い

責任準備金と解約返戻金も混同されがちです。

解約返戻金とは生命保険を解約した場合に、契約者に払い戻されるお金のことを指します。

解約返戻金は責任準備金から保険会社のコストなどを差し引いて求められるため、基本的には責任準備金よりも金額が安くなります。

ただし、先にも述べたように契約後3年以上が経過すると責任準備金の額と解約返戻金の額にはほとんど差がありません。

なぜなら、保険会社のコストがほぼ「ゼロ」に近づくからです。

■責任準備積立金のイメージ

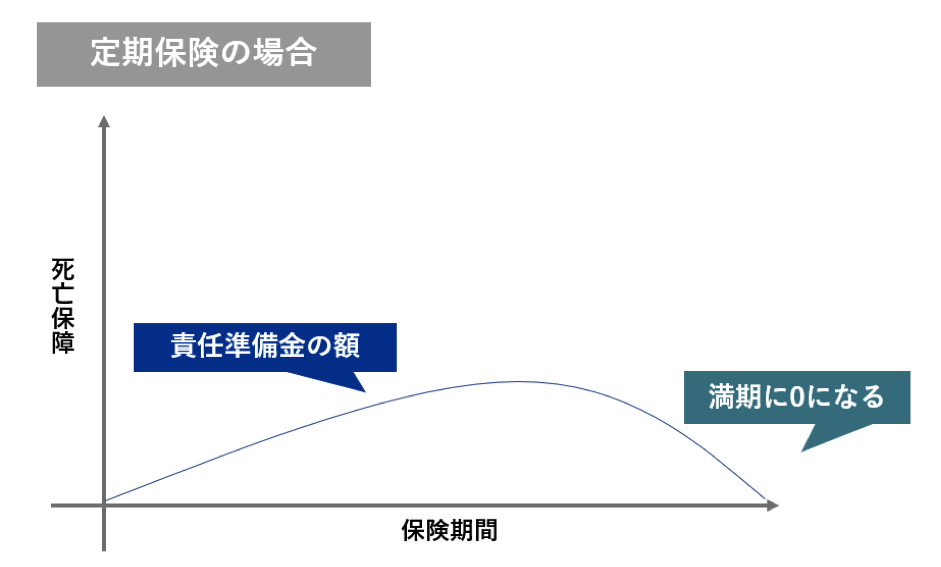

定期保険の場合、払込満了時に責任準備金は0となるほか、返戻金も同じく0になります。

なお、一般的に10年定期だと7年目に責任準備金のピークが到来するケースがほとんどです。

セールスレディが更新3年前に向けて案内するのは、以降は責任準備金が目減りするためだといえるでしょう。

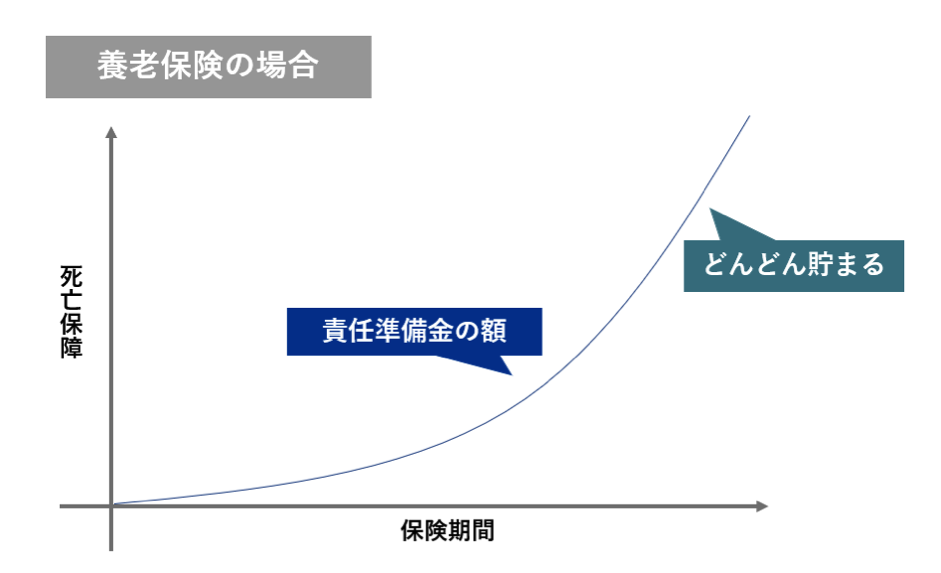

一方で、養老保険の場合には満期時に満期保険金が支払われるため、責任準備金の額も最後まで上がります。

終身保険についても高齢になるに伴って支払う保険金額が高くなるため、責任準備金も毎年少しずつ増加します。

責任準備金の求め方について

責任準備金は以下の計算式によって求められます。

| 責任準備金=将来支払う保険金や給付金の支払原価-将来受け取る保険料収入の原価 |

現在加入している保険会社があれば、定期的に送られてくる「お知らせ」に計算式が記載されていることがあるので、確認してみるのもよいでしょう。

一方で、これから加入を検討している保険会社の責任準備金については正確な額を知ることができません。ただし、解約返戻金や解約返戻率を知ることで支払保険料に対する責任準備金の割合を知ることは可能です。

「責任準備金=解約返戻金」とはなりませんが、契約後3年以上経過すると責任準備金と改訳返戻金の額はほぼ等しい値になります。

まとめ

「責任準備金」は、保険会社から見れば予測されるリスクに対する備えですが、契約者から見れば「解約返戻金の元となる資金であり“戻ってくるお金”」となります。

一般的に解約返戻金(責任準備金)のピーク(契約期間の7割、10年定期なら7年)を過ぎた定期保険は、考え方によっては「保険料を払えば払うほどに解約返戻金(責任準備金)がゼロに近づく」といえます。

本来は保険料を払い続けることで保障を得られるのが保険加入の目的ではありますが、もし保障期間の満了を迎える前までに見直し(保険の掛け替え)を検討されるようであれば、この“ピーク”のタイミングを意識した方が良いかもしれません。

保険料は指定口座から自動引き落としされる方が多いと思いますので、この“ピーク”のタイミングを逃さないように、できれば今すぐにでも自身の契約について確認されることをお勧めします。

なお、その際はあわせてこちらのメニューをご活用ください。

今回の解説以外にも、皆さんの「生命保険リテラシー」「契約者力」をアップデートするノウハウは多々あります。

上記の確認とあわせて、さまざまな観点から現在のご加入内容を診断されてみてはいかがでしょうか?

「ぜひ、お気軽にご利用頂きたいメニューはこちら」のすぐ下にあるボタン「アップデートメニュー」をタップしてご覧ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。