皆さんが生命保険に加入する際、最もよく確認されるのは「保障内容」ではないでしょうか?

(例)「がん」治療への備えとして、〇〇万円の給付金を受け取れる

一方で、受け取った給付金を“どのように遣うか?”までを考えてから加入している人は少ないのではないでしょうか?

給付金には「前払い」「後払い」と言われる受け取り方の違いがあり、給付金の遣い方に大きく影響します。

場合によっては治療の選択等に差が生じることもあり契約時には慎重な判断が求められるものですが、あまりよく知られていないのが実態です。

そこで今回は、給付金の「前払い」「後払い」の違いとその影響について、具体的なイメージを通じて解説します。

「前払い」「後払い」の違いとは?

まず、双方の違いを説明します。主語は保険会社で、文字通り「前(先)に払うか?後で払うか?」の違いであり、受取人を主語に言い換えれば、受け取るタイミングが違うことになります。

具体的に「がん保険」を例にするとこのような違いがあります。

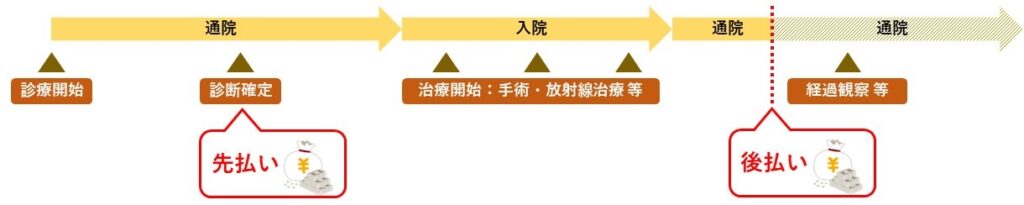

- 前払いタイプ:“診断が確定”したら一時金を受け取る

- 後払いタイプ:“治療後”に入院・手術・通院等の内容に応じて給付金を受け取る

時系列に整理するとこうなります。(「後払い」はそれまでの通院分をいったん請求する前提のイメージ)

「前払い「後払い」の違いは、具体的にどのように影響するのか?

■後払い

① 請求書、診断書の取り付け

「後払い」タイプの商品(特約)に多いのは、「入院」「手術」「通院」「放射線治療」等のそれぞれに対し給付条件(支払事由)があり、その条件をクリアしていることの証明が必要になります。

よって、それぞれに対応した各保険会社が指定の「請求書」と、それぞれに対応した診断書等が必要になるのが一般的です。

最近では、保険代理店を通じて複数の商品を組み合わせて加入している方が増えていますが、その場合は保険会社によって異なる要提出書類(「請求書」等)への対応が必要になります。

記入様式も異なることから、一苦労するものと思われます。

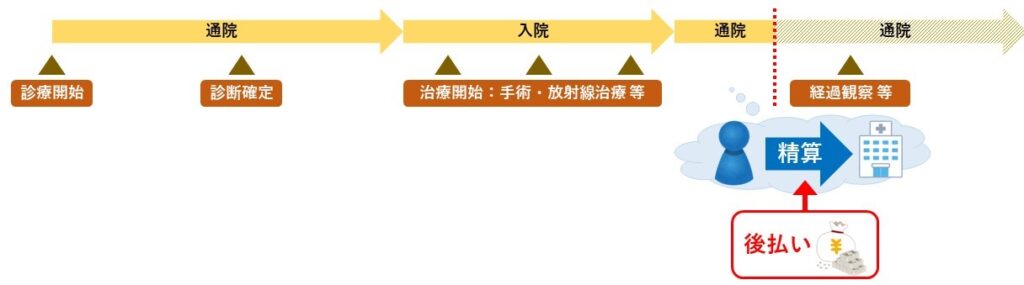

② 精算

「後払い」の場合、特に影響するのが「精算」です。

保険会社に給付金を請求するには上述のとおり諸々の証明が必要になりますが、多くの場合は一度それまでの治療等に対する精算を個人で済ませ、後からその出費を受け取った給付金で補填するという流れになるかと思います。

数万円の治療費等であれば一時的な調達も何とかできる範囲かもしれませんが、がん治療などの治療費が高額に及ぶようなケースでは、数十万円から場合によっては百万円を超えるような金額を用意しておかなければならないことも想定されます。

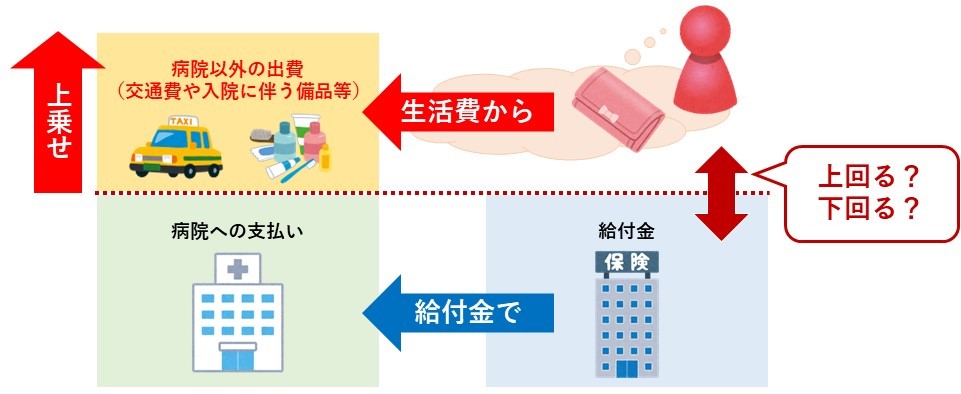

③ 病院以外にかかる出費

どうしても病院に支払う以外にかかる諸経費に対しては“上乗せされる負担”として捉えがちです。

病院への支払いを上回る給付金を得られる場合はまだ安堵できるところもあるかと思いますが、下回る場合は精神的な負担も否めないかと思われます。

得てして、「病院でかかった費用は給付金で穴埋めする」「病院以外の出費は生活費から捻出するしかない」と考えがちであることが要因していると考えられます。

このように「後払い」の場合は、請求対応が煩雑になりやすいことや一時的出費が高額になる可能性がある点、病院以外の出費に対する精神的な負担面などが懸念されます。

■前払い

① 請求書、診断書の取り付け

「前払い」でも、もちろん「請求書」の提出や「診断書」の取り付けは必要になりますが「後払い」とは以下の点が異なります。

- 請求する商品(特約)が「診断一時金」であれば診断が確定された証明だけで済むので、入院・手術・通院などに区分された請求は不要

- 複数の保険会社に請求する場合でも、比例して請求対応がスリム化される。

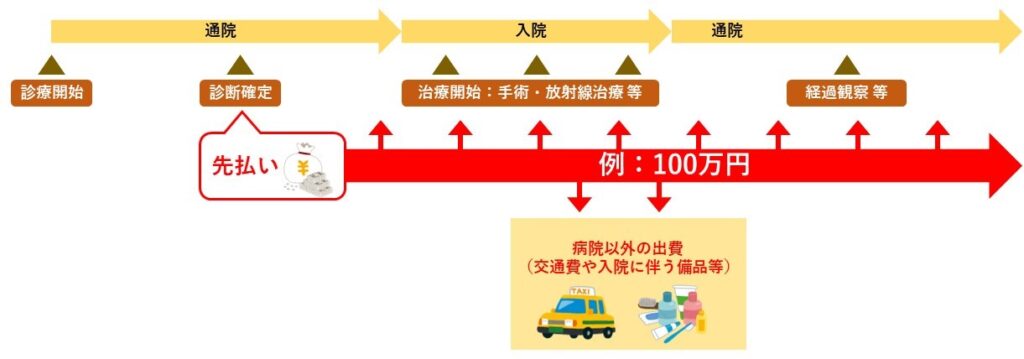

② 精算、病院以外にかかる出費

下図のとおり、受け取った給付金は銀行口座の預金残高と変わらない使途自由なお金になるので、どのタイミングで、どんな支払いに充てても良いのが最大のメリットだと思われます。

病院以外にかかる出費に対しても、負担感を抱くことが無いように思われます。

「前払い」「後払い」のどちらを選ぶべきか?

どちらも同じ給付金額を得られると仮定した場合、各社の商品ラインナップを確認すると「後払いタイプ」のほうが「前払いタイプ」よりも低廉な保険料に設定されているように見受けます。

保険加入時には「保険料」も重要な判断材料の一部になるので、上述の特性を理解した上で「後払い」を選択するのも有りだと思いますが、もしそうした特性を認識していないようであれば十分な検討が必要かもしれません。

また最近では、こうした「後払い」に対する不都合な面を解消すべく、加えて多くの事務対応に伴うコスト(システム開発・維持や人件費)面の非効率を改善する目的で、保険会社によっては商品ラインナップを「前払い」にシフトさせる動きも見受けられます。

どちらを選択するか?その答えは、「受け取った給付金を“どのように遣うか?”」をイメージする中で自ずと決まってくるのではないでしょうか?

まとめ

なお、ご加入内容を確認する場合は、他の様々な「知らないと損をするかもしれない着眼点」もあわせてチェックされることをお勧めします。

こちらの「ぜひ、お気軽にご利用いただきたいメニューはこちら」のすぐに下にある黒いボタン(アップデートメニュー)をタップ頂くと、皆さんのセルフチェックをサポートする動画等をご確認いただけますので、ぜひこの機会にご活用ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。