「一家の大黒柱が亡くなったけど、保険金を受け取ることでその後の人生が救われた」

「がんを宣告されたけど、保険に入っていたおかげで最善の治療方法を選ぶことができた」

こうした生命保険の“効果・効能”については、皆さんもご存じのとおりです。

しかし、中には様々な理由で、請求すれば受け取れるはずの保険金を受け取れていない人も多いようです。

万一のために頑張って保険料を払い続けていたはずなのに、なぜ未請求が発生するのでしょうか?

今回は、その要因と解決策について解説します。

世間を騒がせたあの「保険金不払い問題」は、その後どうなったのか?

皆さんは、保険金や給付金を請求することなく、中にはそのまま保険料を払い続けている人がどれくらいいるか、ご存じでしょうか?

2005年~2006年頃の話ですが、社会問題となった「保険金不払い問題」と言われる不祥事件があったことを記憶されている方も少なくないと思います。

参考までに、2008年に発表された「生命保険会社の保険金等の支払状況に係る実態把握の結果について」の一部を紹介します。

調査内容によれば、請求漏れがあった主な原因は下記の3つに区分されます。

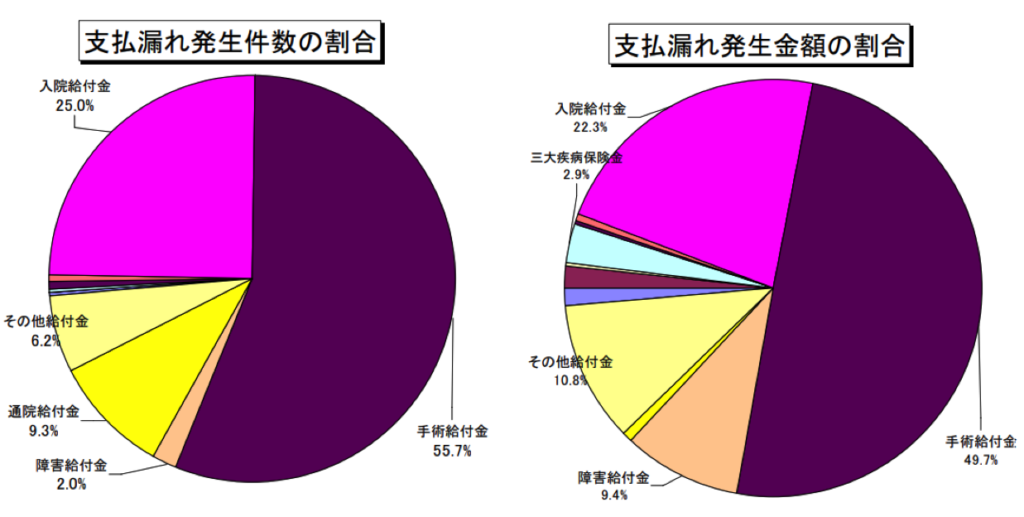

① 保険金などの支払漏れ

保険金などの請求に必要な診断書に記載された入院、手術に関する情報の見落とし又は見誤りなどにより、支払われるべき保険金などが支払われていなかったケースで、下表のとおり「手術給付金」「入院給付金」が圧倒的割合を占めます。

《出典》「生命保険会社の保険金等の支払状況に係る実態把握の結果について」平成20年7月3日/金融庁より

具体的な例としては、

A) 診断書等への記載はあったが、手術欄ではなく病状等の経過欄に記載があったことで見落とした結果、入院給付金のみを支払い手術給付金を支払っていなかった

B) 入院の事実を見落としていた事例や、入院期間を見誤ったことなどから入院給付金の支払金額が不足していた

などが挙げられます。

それまでの保険会社は、医師等が診断結果を“手書き”で記入した診断書をもとに保険金の支払い事務を行っていました。

ところが、ドクターの使用する専門用語や英語、中にはあまりにも達筆すぎる?が故に、専門のスタッフですらも誤認してしまうことがあったようです。

現在は、利便性向上および簡便化の視点も兼ねて“システム化”が進んだことでこうした問題は改善されています。

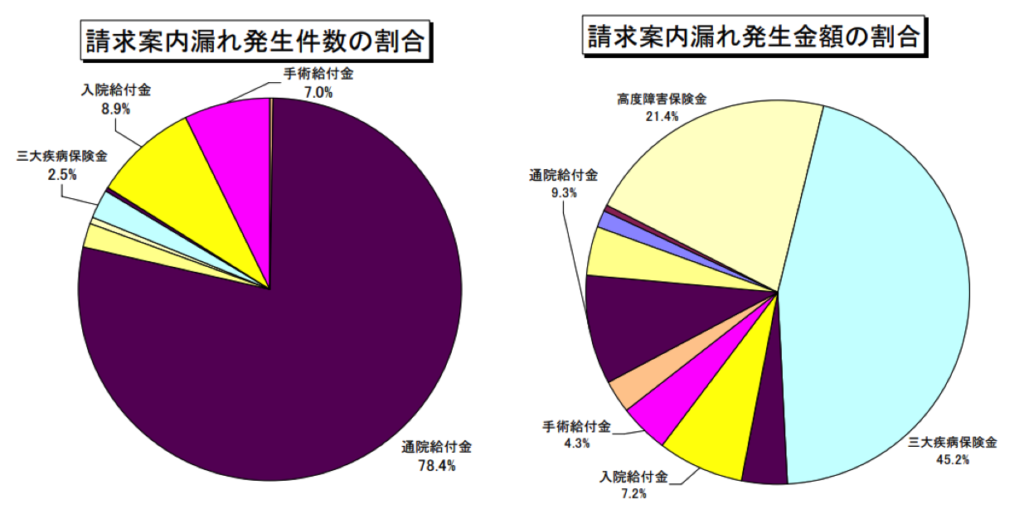

② 保険金などの請求案内漏れ

診断書などに記載された内容から、請求を受けた保険金等以外にも支払える可能性がある保険金等があったにも関わらず、契約者等へ請求が可能な保険金等があることを案内していなかったことから、他に支払可能であった保険金等が支払われていなかったケースで、下表のとおり「通院給付金/件数」「三大疾病保険金/金額」が圧倒的割合を占めます。

《出典》「生命保険会社の保険金等の支払状況に係る実態把握の結果について」平成20年7月3日/金融庁より

具体的な例としては、

A) 入院給付金は支払っていたが、通院給付金についても請求が可能であることを案内していなかった

B) 入院給付金は支払っていたが、三大疾病保険金等についても請求が可能であることを案内していなかった

C) 死亡保険金は支払っていたが、死亡前の入院についても請求が可能であることを案内していなかった

D) 複数の加入があるにも関わらず、一部の契約について保険金等の請求を受けた際に、他の契約についても支払える可能性があることを案内していなかった

などが挙げられます。

いずれも、ひと言でいえば「保険会社側が親切ではなかった」という点で共通していることが分かります。

「請求が無かったから支払っていなかった」と言われれば、誤った対応とは言い切れないものがありますが、世間の目は「素人である請求者に対し、もっと保険会社側が寄り添った対応をしても良かったのでは?」との方向に向かいました。

そうした世論を受け、一部の請求があった際に他の契約における支払いの可能性も連動して確認できるような仕組みを整えたことで、この問題についても改善されています。

「私に限って、請求漏れなんてあるはずがない」と思っていませんか?

上記の社会問題に端を発し、生命保険協会では「支払い漏れ」「請求案内漏れ」について適宜調査を行っています。

2021年6月に公表された結果(2020年度事案)によれば、下表のとおり「3,115件」「365百万円」の支払い漏れ等が発生しています。

《出典》「追加でお支払いした保険金等の実績」/一般社団法人 生命保険協会サイトより

ちなみに、2020年度中には、2019年度以前に保険金等の支払を行った事案に係る追加的な支払を「11,010件」「289百万円」実施しているようですが、これについて皆さんは疑問に思うことはないでしょうか?

生命保険会社各社の努力によって大幅に改善されたことを前述しましたが、なぜ現在もこうした状況が続いているのでしょうか?

主たる要因として考えられるのは「請求漏れ」即ち未請求のまま放置されている事象です。

監督庁の徹底的な指導もあり、各社が様々な仕組みを取り入れたことで“保険会社側”が知り得たはずの「未請求」については大幅に減少しましたが、“契約者側”が保険事故の発生を知らせていない結果、“保険会社側”は知り得ないままでいるといったケースが未だに後を絶ちません。

上表にある「各社が自ら支払い漏れ等を把握し、追加的に支払ったもの(内部発見):2,762件」の多くは、各社における請求システムの見直しやコールセンターのアウトバウンド、担当者による定期点検訪問等の励行などによる能動的な発見であると考えられますが、裏を返せば、それだけ“契約者側”からのアクションが不足していることの証左でもあります。

保険金や給付金は、後からいつでも請求できるの?

ところで皆さんは、保険金や給付金の請求には「時効」があることをご存じでしょうか?

この「3年間」を思い出してみてください。ご自身やご家族の間に、ちょっとした病気やケガなどはありませんでしたか?

実は、保険金や給付金の請求には「時効」があることを知らない方は少なくありません。

保険業法により「3年」と定められていて、以降は請求権が消滅することが決められています。

実際に、本来なら請求可能な保険があることを知ったタイミングが3年以上経過していたために数千万円の保険金を手にできなかった事例も存在します。

これでは、何のために長きにわたり保険料を払い続けてきたのか…

何としても、そのような事態だけは避けたいものです。

但し、保険会社によっては時効の期日を過ぎていても個別の事情を勘案して請求を受付けてくれることがあるので、諦めずに保険会社の問い合わせ窓口に連絡をしてみましょう。

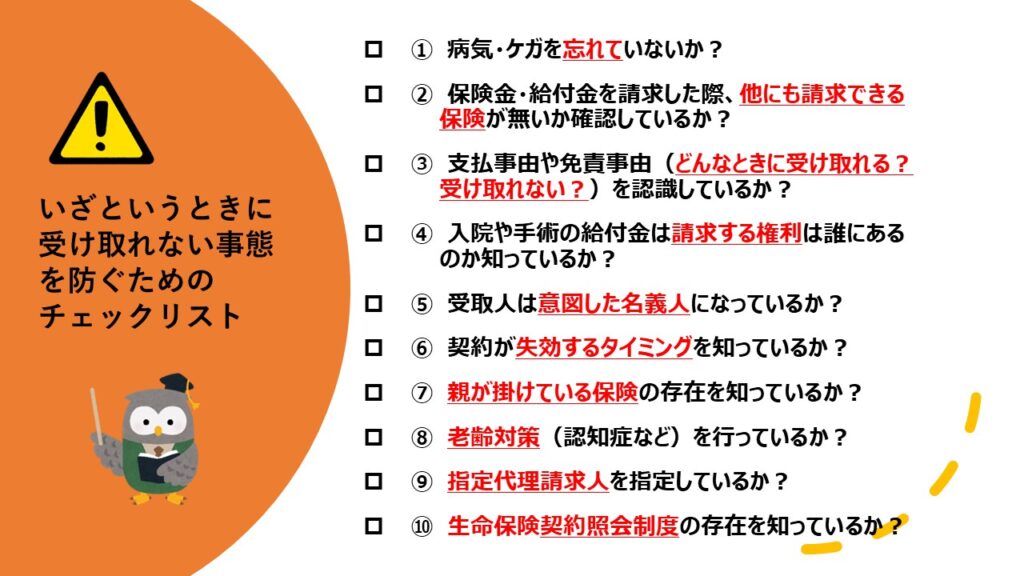

あなたは自信ある?『受け取れない事態を防ぐためのチェックリスト』でいますぐ確認

このリストでチェックされた方の多くが「そんなの知らなかった…」とコメントされます。

皆さんは、漏れなく受け取る自信があるでしょうか?

なお、保険金や給付金を受け取れないケースは未請求だけではありません。

さっそくチェックしてみましょう。

中には耳慣れないものもあるかと思います。

続けて、それぞれについて簡単に解説します。

「えっ、受け取れいないの…!?」を防ぐためには?

① 病気やケガの発生を忘れていないか?

これは、ここまでに解説したとおりです。

状況によっては、本人が認識に留めておくだけではなく、ご家族等へ共有しておくことも得策です。

② 保険金・給付金を請求した際、他にも請求できる保険が無いか確認しているか?

紹介した事例にもあったとおり、例えば死亡保険金などの大きな金額を請求する場合、その金額ばかりに気を取られて直前の入院等に対する請求を忘れてしまうことがあります。

今一度、ここ数年内のことを思い返してみましょう。

③ 支払事由や免責事由(どんなときに受け取れる?受け取れない?)を認識しているか?

こちらは逆に、受け取れるつもりで請求したのに受け取れなかったといった事象です。

知らなかったことで大きな損失を招くこちらの記事は、ぜひ皆さんにご確認いただきたい内容です。

おすすめの記事:【なぜ受け取れない?】 がんに罹ったら一時金を受け取れると聴いていたはずなのに!

④ 入院や手術の給付金は請求する権利は誰にあるのか知っているか?

「被保険者請求権の原則」をご存じでしょうか?

入院や手術等の給付金は被保険者“本人”でなければ請求できません。

では、交通事故などで本人が請求できる状態に無い場合はどうすれば良いのでしょうか?

詳しくは、こちらの記事をご確認ください。

おすすめの記事:そもそも、「請求する権利のある人」が請求しなければ受け取れません!

⑤ 受取人は意図した名義人になっているか?

結婚や離婚などの場合によくあるトラブルが「名義人問題」です。

実際、どんなことが問題になるのでしょうか?

詳しくは、こちらの記事をご確認ください。

おすすめの記事:そもそも、「受取人」がいなければ受け取れません!

⑥ 契約が失効するタイミングを知っているか?

残高不足で引き落としができていなかったことに気付いたのは、翌月に風邪をこじらせて入院した際のこと。

果たして入院給付金は請求できる?まだ保険の効力は失っていない?

「失効」に関する取り扱い規程は各社によって違いがあるので要注意です。

詳しくは、こちらの記事をご確認ください。

おすすめの記事:そもそも、「契約期間内」でなければ受け取れません!

⑦ 親が掛けている保険の存在を知っているか?

親御さんが皆さんのために掛け続けていた保険でよくあるケースです。

主たる目的が満期金の受取りであった場合などは特に、子が独立した後もそのまま親が掛け続けているケースが大半です。

一方で、その保険に入院や手術の特約が付加されていることもまたよくあるケースです。

その存在を皆さんが知っていなければ、入院時も未請求のままであることが考えられます。

詳しくは、こちらの記事をご確認ください。

おすすめの記事:教えて!ややこしい、「親がかけておく、子の保険」の注意点は?

⑧ 老齢対策(認知症など)を行っているか?

本人が保険に加入していることを忘れてしまった場合、家族等もその存在を知らなければ未請求になる可能性があります。

詳しくは、こちらの記事をご確認ください。

おすすめの記事:【おひとり様の老後が心配な人に】その保険、本当に自分で請求できる?

⑨ 指定代理請求人を指定しているか?

上記④や⑧を回避する有効な手段のひとつが、この「指定代理人」の設定です。

詳しくは、こちらの記事をご確認ください。

おすすめの記事:教えて!「指定代理請求人制度」とは?成年後見制度や家族登録制度とは何が違うの?

⑩ 生命保険契約照会制度の存在を知っているか?

突然に家族が亡くなったり認知症になったりした際、どの保険会社に契約があるかわからないと請求ができません。

そんなときに便利なのが、2021年7月から始まったこの制度です。

詳しくは、こちらの記事をご確認ください。

おすすめの記事:教えて!保険会社に聞いても教えてくれない…家族が加入している保険を知るには?

まとめ

今回の記事では、保険金や給付金の未請求について、過去の事例やチェックリストを通じて解説しました。

冒頭に示したように、請求漏れは意外にも少なくありません。

また、受け取れない事態を防ぐためには様々な対策が必要であることもご認識いただけたかと思います。

関連する各対策もあわせて紹介しましたが、その“はじめの一歩”はご自身の加入内容のチェックです。

毎年末の「生命保険料控除」の申請に連動し、加入内容の診断を励行している方もいるようですが、皆さんはいかがでしょうか?

保険は、それぞれのライフステージに合致していないことが原因で「請求漏れ」や「ムリ・ムラ・ムダ」を発生させてしまう可能性が高くなると言われています。

今回の記事を読んで「自分の保険が気になってきた」と言う方は、こちらのメニューのご活用をおすすめします。

専門家に相談するのが早いかもしれないと分かっていても、お忙しい皆さんがその時間を確保するのもまた難しいのではないかと思います。

そこで、おすすめしているのが皆さんのセルフチェックをサポートするこちらのメニューになります。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。