これが現実… 年収ダウンによる年金見込額への影響はどのくらい?具体的なケース別に解説。

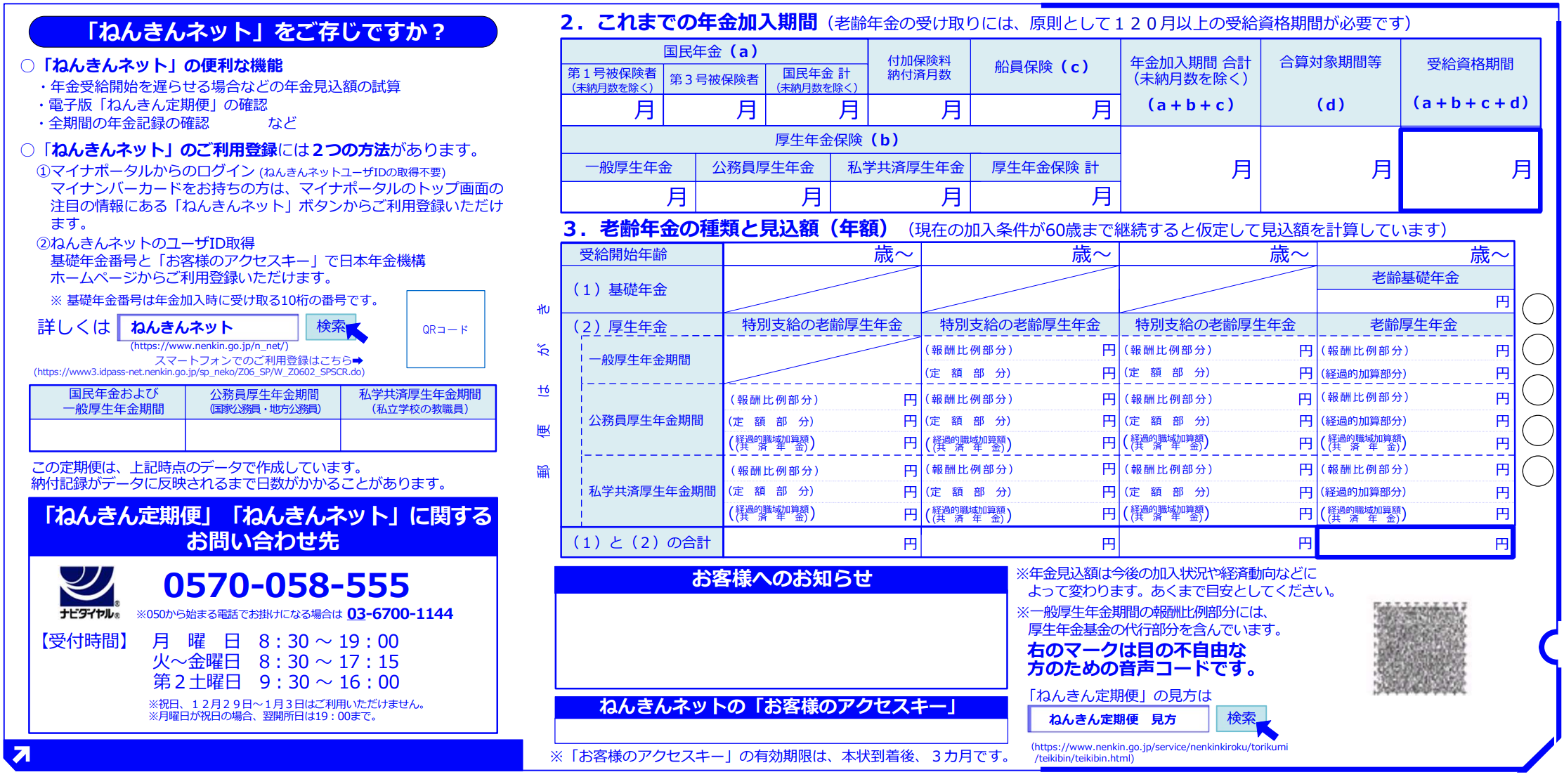

毎年届く「ねんきん定期便」は、50歳を過ぎる内容が変わり、将来受け取れる年金の見込額が記載されるようになります。

<令和4年度「ねんきん定期便」50歳以上の方(裏)>

出典:日本年金機構

この見込額は、現在の加入条件(収入等)が60歳まで続くと仮定して計算されたもの。実際に受け取れる年金額とは異なるため、老後の資金計画などを考える際には注意が必要です。

役職定年で年収が3割減少することも

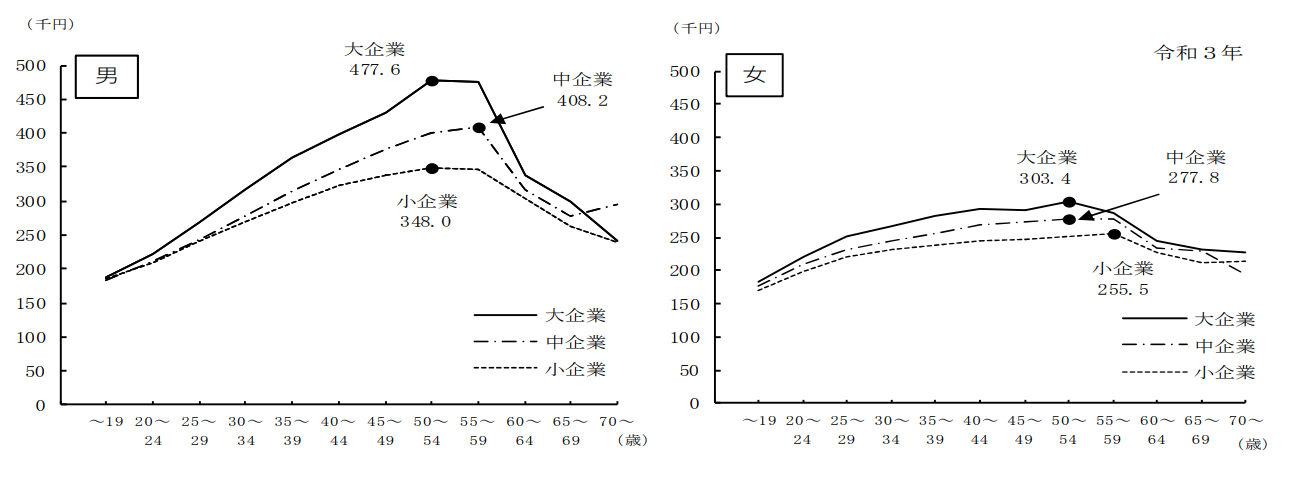

厚生労働省の「賃金構造基本統計調査」によると、会社員の年収は年齢とともに上昇し、50代をピークに減少していきます。

大企業に限ると、男女とも年収は50代前半でピークに達し、50代後半には減少に転じています。これは、一定の年齢で役職から外れる「役職定年」や子会社への「出向」などが主な要因と考えられます。

役職定年では、年収が3割近く減少するケースもあります。家計への影響も大きいため、勤務先の制度内容はしっかり把握しておきましょう。

50代の年収減少による年金額への影響

年収の減少は、将来受け取る年金額にも影響します。

会社員が老後に受け取る年金には、国民年金から支給される「老齢基礎年金」と厚生年金から支給される「老齢厚生年金」、勤務先によっては「企業年金」があります。

このうち、老齢厚生年金の年金額は現役時代(厚生年金加入中)の報酬額を基準に計算されるため、50代で年収が減ると年金額は当初の見込額よりも少なくなります。

<老齢厚生年金額(報酬比例部部分)※2003(平成15)年4月以降の加入期間>

老齢厚生年金(報酬比例部分)=平均標準報酬月額×5.481/1000×厚生年金加入月数

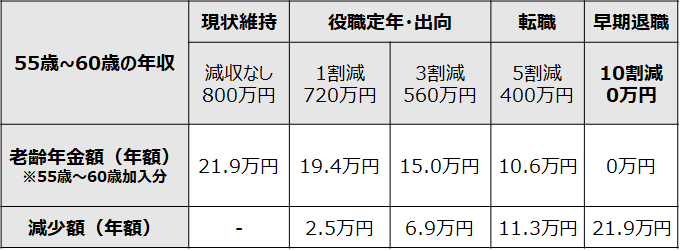

下表は55歳以降の年収減による年金額への影響を減収割合別に試算した結果です。ここでは減収前の年収を800万円、賞与年2回、各2ヵ月分、55歳以降60歳まで年収は一定と仮定し、簡易的に計算しています。

55歳で年収が800万円から560万円(3割減)になると年金額は年間約7万円減少する

年収が800万円だった人の場合、55歳で役職定年となり、その後60歳までの年収が560万円(3割減)になると、年収が下がらなかった場合に比べ、年金額は年額で約7万円減少します。

転職、子会社等への転籍、早期退職などで大きな減収となれば、年金額への影響もさらに大きくなります。

なお、もともとの給与水準が高く、減収後の月収(支給額)が63万5,000円を超える場合は、年金額への影響はありません(年金額計算に用いられる標準報酬額の上限が63万5,000円であるため)。

ねんきんネットならいつでも年金加入状況の確認や年金額の試算ができる

日本年金機構が運営している「ねんきんネット」に登録すれば、いつでも年金加入状況を確認したり、将来受け取れる年金額を試算したりできます。

出典:日本年金機構

これまでの加入実績に基づいた試算だけでなく、将来の収入を任意に変更した場合や、繰上げ給付・繰下げ給付を選択した場合の年金額も簡単に試算できて便利です。

出典:日本年金機構

まだ利用したことのない人は、この機会に登録して実際に試算してみましょう。

将来受け取れる年金額を把握すれば、老後に向けてどのような準備をしていけばよいのか、生活水準や働き方の見直し、不足額をカバーするための貯蓄や資産運用の必要性など、課題が明確になってきます。

老後について漠然と不安を感じていても何も解決しません。まずは具体的な数字で現状と課題を把握し、行動に移していきましょう。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事:

- どうするのがトク?年金開始年齢の「選択」

- 年金は受け取り方次第で大違い!一度受け取り始めると変更できない点に注意

- 現在の年金受給水準はどのくらい?実際のデータで確認してみよう

- 50歳で貯蓄ゼロ!65歳までに2,000万円を貯められる?

- 若いころとは違うお金の「使い方」と「考え方」へ、見直す”タイミング”はいつ?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。