積極的に情報を集め、最適なサービスや施設を正しく見極めれば、介護破産に陥るリスクは軽減できる!

皆様は『介護破産』という言葉をご存じでしょうか。

介護破産とは介護を受ける親のみではなく、介護を行う子供の世帯まで貧困化し陥ってしまうもので現在社会問題にもなっています。

『親の介護は誰にでもやってくる可能性がある問題で防ぎようがないのか?』

このような状況を防ぐためには積極的な情報集と適切なサービス、そして万が一の場合の備えを行っておくことで大きくリスクを軽減することが可能です。

今回の記事では社会問題になっている『介護破産』を回避するために、どのような知識を持っておくべきなのか、リスクを軽減するための『補助金』や『減税制度』について触れていきます。

介護破産を回避するためには『公的サービスの利用』と『支出の抑制』がカギ

ズバリ、介護破産を避けるために重要な考え方が『いかにバランスをとるか』という事です。

何らかの健康を害している状態、介護生活が必要となる状態は平均で9年〜12年程度と調査でいわれています。

介護生活がいつまで続くのかは誰にもわかりません。

この際に『介護できないから施設に入れる』『介護にはお金がかかるから仕事を辞めてできるだけ家族でする』といういわば極端な選択肢をとってしまうと介護破産に陥りやすいといわれています。

介護サービスはご本人様が亡くなるまで継続的にお金がかかります。

そのためできるだけは介護を行う側は収入を保ち続け、手の届かない部分は介護サービスをうまく使う『バランス感覚』が非常に重要となるのです。

また収入を継続することと同時に重要なのが『支出を抑制』することです。

介護サービスをバランスよく賢く使うのと同時に本記事で述べていく公的制度を使うことで負担を大幅に減らすことができます。

公的サービスは申請が必要

しかし残念なことにこれらの制度というのは『使いませんか?』と誰かが声かけをしてくれるわけでも、自動的に役所で処理されることはありません。

基本的には利用者が申請を行う必要があります。

したがってこれらの制度を知っているか知らないかによって介護にかかるお金が大きく変ってくることになります。

必要な補助を受け損ねることのないように下記のような制度について理解を深めておきましょう

介護破産を回避するための補助金・減税制度10選

具体的に介護破産を回避するために使用を検討するべき補助金と減税制度を紹介していきます。

【介護破産を回避するための補助金・減税制度】

- 補足給付

- 高額療養費制度

- 高額介護サービス費制度

- 高額介護合算療養費制度

- 社会福祉法人の減免制度

- 無料定額介護老人保健施設利用事業

- リバースモーゲージ

- 生活福祉資金貸付制度

- 住宅改修(介護保険)

- 福祉用具の購入・レンタル(介護保険)

所得が低い場合は居住費・食費の自己負担に上限

補足給付

介護保険施設やショートステイなどの入所系サービスの基本的なサービス料は介護保険制度により1〜3割の負担で住みますが、食費や滞在費と呼ばれる料金は保険が効かず自己負担となります。

- 年間収入が単身世帯で150万円、世帯員が1人増えるにつき50万円加算した額以下

- 預貯金等の額が単身世帯で350万、世帯員が1人増えるごとに100万円を加算した額以下

- 日常生活に供する資産以外に活用できる資産がないこと

- 負担能力のある親族等に扶養されていないこと

- 介護保険料を滞納していないこと

- 市区町村税世帯非課税

住民税非課税世帯についてはこの自己負担額の上限が段階ごとに設けられ、それを上回る場合は超過分が給付されます。

補足給付の対象に該当する場合は役所の介護保険窓口で「介護保険負担限度額認定証」の認定を受け、施設に提示する必要があります。

認定の際には介護保険負担限度額認定申請書、介護保険証、通帳などの預貯金に関する資料が必要となります。

ただし

- 預貯金などが単身1000万円(夫婦2000万円)を超える場合

- 住民票上では世帯分離していて、別世帯になっていても、配偶者が住民税課税対象である場合

- 遺族年金や障害年金(非課税年金)を含めると、住民税の課税対象になる場合

は補足給付の対象外になるため注意が必要です。

補足給付については介護保険制度改定に伴い、本人所得のみではなく預貯金も審査の対象になるなど年々対象に変更があります。今後は土地などの資産についても対象外になる可能性もあるため動向の確認が必要です。

高額な医療費がかかった場合の療養費制度

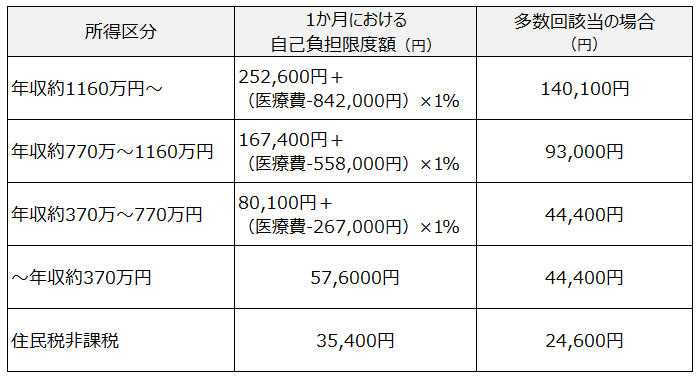

高額療養費制度

1か月の医療費の自己負担額が一定の上限に達している場合、超過分が申請によって払い戻される制度です。

特に定期的な通院の頻度が多い場合や、特殊な治療を長期間受ける必要がある場合などはこのような状況に当たりやすいため家族の医療費はチェックするようにしましょう。

上限額については年齢や所得水準によって分けられます。

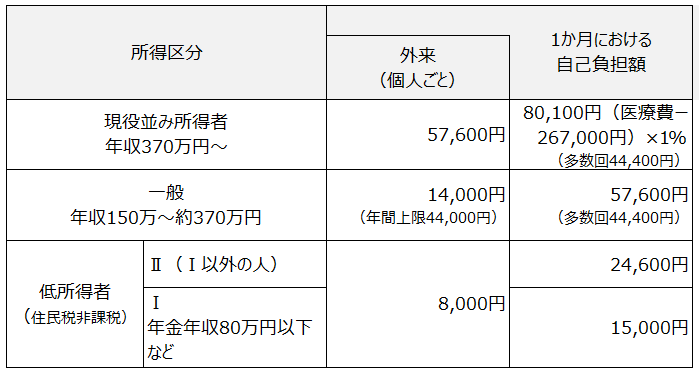

<70歳以上>

<70歳未満>

【その他注意事項・補足】

・複数の受診や同世帯の他の方の受診については自己負担額を1か月単位で合算できます。

→健康保険被保険者(50代会社員)+後期高齢者医療制度の被保険者が同居している場合、それぞれの医療費合算はできません。

・直近の12カ月間に、すでに3回(3カ月)以上高額療養費の支給を受けている場合、さらに最終的な自己負担額が軽減されます。

高額な介護費用についても払い戻しができる

高額介護サービス費制度

医療費だけでなく、介護にかかった費用についても払い戻しができる可能性があります。

介護保険は現在1~3割の自己負担が必要になりますが、介護度が高くサービスをたくさん入れないといけない、かつ収入がない場合では自己負担額がかなりの重荷になる場合もあります。

この『自己負担額が一定の上限を超えた際に払い戻される制度』が高額介護サービス費制度です。

一定の上限については下記の図のように段階が異なります。

ちなみに申請を行わない場合は、『現役並み所得者』に設定されてしまいます。

所得と照らし合わせながら該当すれば申請を行うようにしましょう。

【その他注意事項・補足】

- 手続きは地域自治体の介護保険窓口で行います。

- 手続きには介護サービス利用時の領収書が必要となりますので保管しておきましょう。

- 払い戻しは手続きから3ケ月後となります。

- 『介護保険の対象費用』が対象となるため施設での食事代などのそもそもが自己負担となるような費用は対象に含まれません。

長引く療養や治療費に役立つ制度

高額介護合算療養費制度

世帯内の同一の医療保険(国民健康保険、後期高齢者医療制度など)加入者について、1年間にかかった医療保険と介護保険の自己負担額の合計金額が一定の基準を超えた場合に、超えた分の金額が支給されます。

【その他注意事項・補足】

- 高額療養費、高額介護サービス費の支給がある場合その額は合計金額から除く

- 医療保険、介護保険のいずれかの自己負担がゼロの場合は対象外

- 2年以内であれば過去にさかのぼって申請可能

基本的には高額療養費、高額介護サービス(②③)が適応されてなお、支払いが多くなるケースに適用されますのであまりつかわれる制度ではありませんが、父親・母親共に介護度や治療費がかさむ場合などに使われるため覚えておきましょう。

社会福祉法人による負担軽減制度

当制度を実施するかどうかは各施設の判断に委ねられるため、事前に確認が必要です!

実施している社会福祉法人は市町村の介護窓口で確認できます。

社会福祉法人の減免制度

- 住民税非課税世帯で一定条件に当てはまる人

- 生活保護受給者

に当てはまる場合、社会福祉法人が負担を減額してくれる制度です。

【その他注意事項・補足】

自治体へ申請し『確認証』の交付を受ける必要があります。

この制度に関しては一般の方はほとんど知らない制度ですので、サービスを受ける前に対象の法人になっているかを確認しておきましょう。

無料または低額料金で介護老人保健施設の利用が可能

当制度を実施するかどうかは各施設の判断に委ねられるため、事前に確認が必要です!

実施している社会福祉法人は市町村の介護窓口などで確認できます。

無料低額介護老人保健施設利用事業

非課税世帯、自己負担額を免除しないと介護サービスが利用できない方を対象に無料、または定額で介護老人保健施設(老健)を利用できるサービスです。

介護保険の自己負担分に加え、居住費や食費など本来自己負担の料金も無料または免除されます。

生活にかなり困窮しており、かつ自宅での生活が困難な場合は利用を検討してみましょう。

自宅を担保に資金を借入する住宅ローン(リバースモーゲージ)

リバースモーゲージ

ここまでは生活保護や非課税世帯など収入や資産がかなり少ない場合を説明してきましたが、実際には

- 年金収入が一定ある

- 不動産などがあることで支給を受けることができない

といった問題で給付を受けられないという方は多くいらっしゃいます。

そんな方は自宅を担保にして生活資金を借り入れることのできるリバースモーゲージが使用できるかもしれません。

リバースモーゲージは社会福祉協議会などの公的機関と民間機関による2種類があり、資金の使い道や条件等で使いかたは異なります。

基本的に自宅を担保にしており、毎月の返済は不要(または利息のみ)が基本的となっています。

返済は借入人が死亡後、自宅を売却する事で一括で返済します。(相続人)

リバースモーゲージのメリットが

- 住み慣れた自宅で住み続けることができる

- 民間機関の場合、資金の使い道は比較的自由

などの場合があります。

一方リバースモーゲージにはリスクも存在し

- 不動産価格の下落や金利の変動リスクがある

- 本人が契約期間満期を過ぎても存命している可能性がある

- 相続人の理解がある程度必要な場合がある

契約にあたっては条件をしっかりと確認して利用していく必要があります。

社会参加の促進を図る、生活福祉資金貸付制度

生活福祉資金貸付制度

低所得者や高齢者、障害者の生活を経済的に支え、在宅福祉および社会参加の促進を図ることを目的とする貸付制度で、社会福祉協議会が窓口となっています。

条件を満たすことで金利ゼロ、または低利子で借入を行うことができます。(連帯保証人の有無などで条件は変化します)

貸付資金は

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

の4種類となっています。

注意点として当制度は『返済の見込みのある低所得世帯』を対象とした貸付のため収入が極端に少ない場合などは生活保護などの利用を検討する必要があります。

必要書類の提出で、住宅改修費の9割相当額を払い戻し

住宅改修補助(介護保険)

介護の現場で大きな資金が必要となるのが手すりの設置や段差の解消などの『住宅改修』です。

介護保険では住宅改修にかかった費用の9割相当額を償還払い※にて支給してもらえる制度があります。

※一旦利用者が全額を支払い申請後払い戻しを受ける制度

なお補助を受けるためには保険が適用される以下のような住宅改修が条件になります。

- 手すりの取り付け

- 段差の解消

- 滑りの防止及び移動の円滑化を目的とした床材の交換

- 引き戸などへの扉の改修

- 便器の取り換え(和式→洋式便器など)

- そのほかこれらの住宅改修に関する付帯工事

支給限度額基準額は区分にかかわらず20万円の上限額が基本となります。

これは個人が対象となるため夫婦で使用する場合は40万円が上限となります。

使用できるのは原則生涯で1回のみですが、

- 要介護の区分が3段階以上上昇

- 転居

などが合った場合は再度当制度を使用することができます。

一部の福祉用具は、介護保険で購入・レンタルできる

福祉用具の購入・レンタル(介護保険)

介護では本人の生活の質の向上と家族の介護負担の軽減のために介護用品を使用することが非常に重要です。

しかし介護用品は専門のものを購入すると非常に高価になります。

このような方をサポートするために介護用品の一部は月数百円からレンタルできる制度があります。

レンタルの場合は業者による交換やメンテナンスなどがすぐにできることもメリットといえます。介護の状況によりその場に合った商品を選ぶことが重要ですのでレンタルが可能な品目については積極的に取り入れましょう。

ただし、水回り(お風呂など)やポータブルトイレなどの排せつ関係や肌に直接触れるものについてはレンタルはできません。

購入品目については年間19万円を限度額として1~2割負担で購入することができます。

さいごに

今回の記事で紹介させていただいたように『介護破産を回避するために』様々な制度や補助金が用意されています。

介護保険サービスをバランスよく使いながら介護されるご本人様だけではなく介護する方の幸せも考えながら賢く制度を活用していきましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

親の介護で破産する人続出……施設の利用料滞納で、突然に子供へ数百万円の請求

■ 今回の記事に関連するおすすめ記事はこちら:

- 要介護になる主な原因第1位がここ数年で認知症になったワケ

- 介護費用の実態「いくらかけられる?」の選択は「人生」の選択です。

- 3年ごと、知らない間に変わってる!?「親の介護費用は親の年金で」と思ってる?

- 親の介護に一時金1000万円を用意できる人は知らなくてもいい情報とは?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。