早めに一度、確認しておこう。「こんなにかかる?」「誰が負担する?」「じゃあどうする?」

老後を安心して暮らすためには、地域の介護施設やサービスのことも詳しく知っておく必要があります。外部の介護サービスを利用しながら在宅での介護ができたとしても、病状悪化によりそれが難しくなるケースもあります。いずれにせよ、いろいろな状況に備えて事前に調べて準備しておく必要があるのです。

介護施設と言っても種類はさまざまで、入居にかかる費用も大きく変わってきます。今回は公的の介護施設、民間の介護施設の費用についてお話します。

介護施設といっても種類も費用もさまざま

介護施設には公的の施設と民間の施設が存在します。費用をざっくりと比べてみましょう。

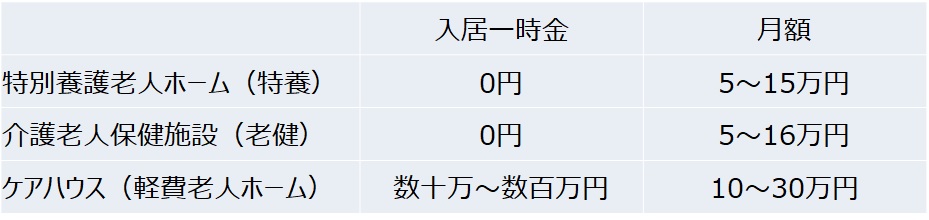

<公的施設>

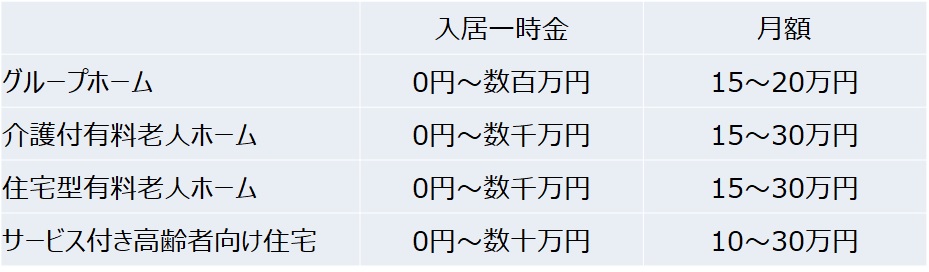

<民間施設>

入居一時金とは、前払金とも呼ばれ、入居する前に払う費用のことです。入居一時金が0円というところもあれば、数百万~数千万円かかるところもあります。入居一時金がない施設は、その分月額費用が高く設定されている場合もあるので、入居金が0円だから安いではなく、あとどのくらいの期間いくら払うことになるのかをよく考えることが大切です。

公的施設である特別養護老人ホームは制度上、入居一時金はかかりません。ただし入居の対象が「要介護3以上」のため、希望したからといって誰もが入居できるものではありません。特養は安く人気のため、空きがでるまで待つケースも多く見受けられます。

月額費用の内訳は、主に以下のものが含まれます。月によって変動するものもあります。

- 介護施設で受けるサービスに対して支払う費用

- 居住費

- 食費

- 管理費

- 日常生活費

- 医療費、薬代

- サービスの加算

- 配置割合を超えて介護職員を増やした場合の費用 など

公的施設の場合、居住費や食費は入居者の収入によって自己負担限度額が決まっているため高額になることはありません。

ただし、民間の施設は、施設の立地や部屋の間取りによって居住費が大きく異なります。

食費は公的施設では1日3食分の食費が請求されますが、民間施設では食事を抜いたときは請求されない場合があります。

上記の表はあくまで目安の費用です。特に民間の施設の場合、立地や付帯のサービスによっても大きく変わってきます。地域の介護施設の情報をしっかりと入手するようにしましょう。ご自身の介護度によって施設への入居の可否が変わるため、施設の入居条件はしっかりと確認しておきましょう。

年金で、介護施設での暮らしは可能なのか?

介護施設によって費用もさまざま。現在貯蓄も少ない。将来年金だけで介護施設で生活することは可能なのでしょうか。

厚生年金の平均月額支給額は、保険料の納付月数、収入によって決まっています。厚生年金に加入していた年数が長く、給与所得が多い人ほど受け取れる年金は多くなる仕組みになっています。

厚生労働省年金局の「令和2年度厚生年金保険・国民年金事業の概況」によると、令和2年度厚生年金保険(第1号)受給者平均年金月額は146,145円、国民年金受給者の平均年金月額は、56,358円となっています。

厚生年金の年金給付金を利用するとするならば、施設の月額費用が安く、入居金も0円の公的施設なら可能かもしれません。しかし国民年金しか受け取れない場合は、公的施設であっても利用は難しい状況にあります。

年金だけでの利用が難しい場合でもいくつかの対処法がありますので、諦めず市区町村に相談してみましょう。例えば、生活が困窮していると認められれば生活保護を受けることができますし、介護保険サービス利用においては所得に応じて減額や助成の制度があります。まずは自分がその対象となるのかどうか確認しましょう。

老後にいくらかかるか?ではなく、いくらかけられるか?を考える

自分の親の介護や自分の老後について、多くの人が心配しているのは「お金」のことではないでしょうか?できれば子どもにお金の負担をかけずに老後を送りたいですよね。そのためには、まず必ずやってほしいことがあります。それは「自分の資金が今どれくらいあるのか」を確認することです。そのくらい把握しているわよとおっしゃる方もいるかと思いますが、将来、さまざまなケースを考えた場合を想定しておくことが必要です。例えば先に夫や父親が亡くなった場合、残された妻や母親が受給できる年金は思ったより少なかったという場合もあります。どちらかが亡くなって一人になったときの場合も考えておかなければならないということです。

先進国では人生100年時代の到来が予測されており、今後ますます長い目で人生の計画を立てておく必要があります。

70歳であれば、あと30年~35年。105歳まで生きると考えて、今の預貯金を年数で割って、月に使えるお金はどれだけあるのか?を頭に入れておきましょう。

老後に「いくらかかるか?」ではなく、今の資金で老後に「いくらかけることができるのか」という現実を知っておくことがとても重要なのです。

介護、老後においては親(自分)の収入で賄えるように考えることがベストです。足らない費用を子どもが負担すればよいという考えは捨ててください。

今現在親の介護をしている方も、親に支援してばかりいると自分の老後の人生が苦しくなる可能性が十分あり得ます。サービスを上手く利用して、親のサポートをすることを目指しませんか。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

介護破産で地獄の親子共倒れに……家族崩壊をふせぐためにすべきこととは?

■ 今回の記事に関連するおすすめ記事はこちら:

- 老人ホーム・介護施設の種類、それぞれの特徴

- 人生でまだ一度も向き合う機会が無かった方に読んで欲しい「京都介護殺人事件」

- 家庭内・介護施設における“高齢者虐待”はなぜ起こるのか?

- なぜ子ども世代は親の介護問題にここまで悩まされなければならないのか…

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。