代表的な例をご紹介します。ご自身が選択可能な年金を探してみましょう!

私的年金とは、老後に備え、公的年金に上乗せする形で個々人が積み立てていく年金のこと。

現役世代が高齢世代を支える公的年金とは違い、自分が積み立てたお金を将来自分で受け取る仕組みで、積み立てた資産は個別に管理・運用されます。

私的年金には、個人で加入する「iDeCo(個人型確定拠出年金)」「個人年金保険」「国民年金基金」や企業が福利厚生の一環として行う「企業年金」「財形年金貯蓄」など、さまざまな種類があります。

それぞれの仕組みとメリット・デメリットを理解して、自分にあった私的年金制度を選びましょう。

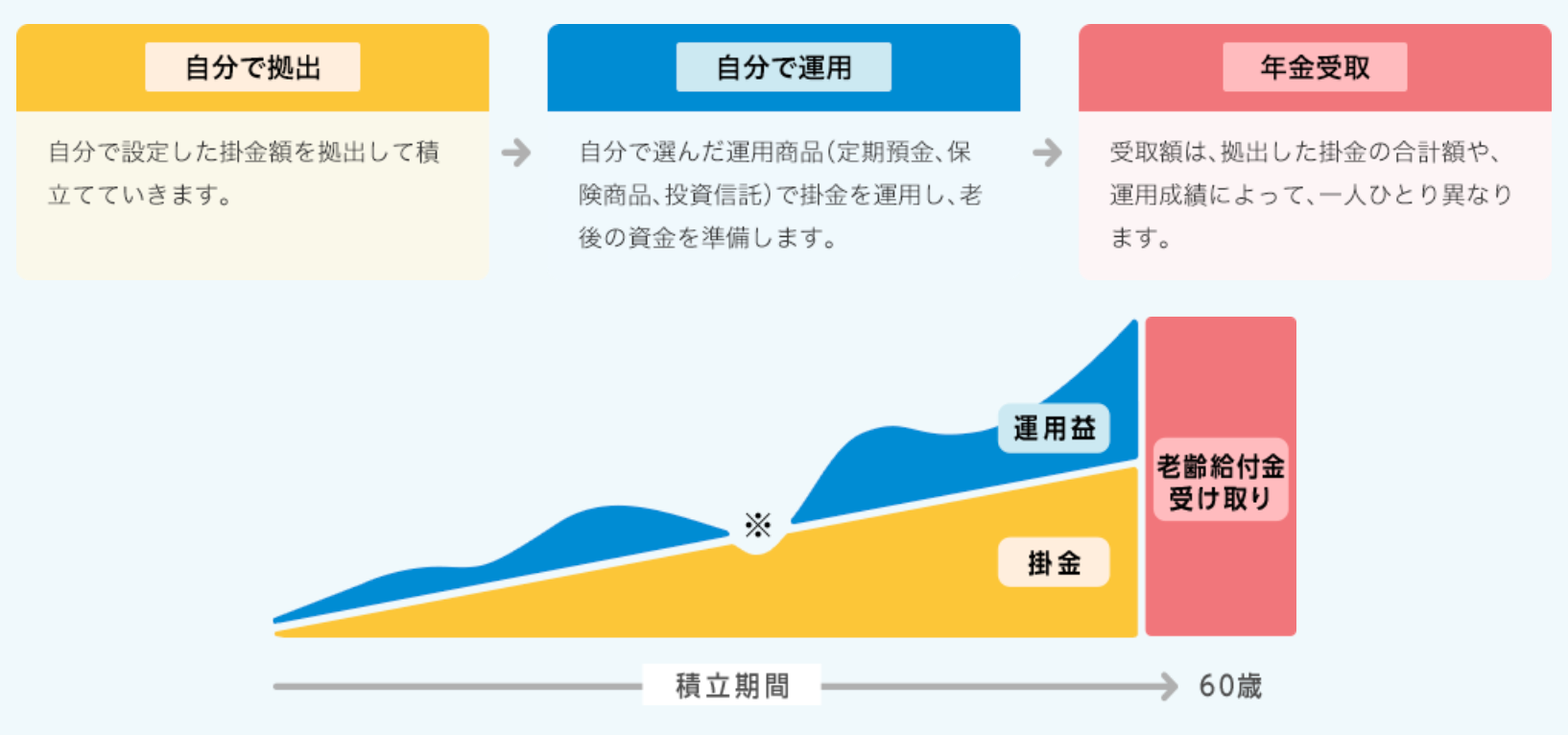

(1)iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は、個人が任意で加入できる私的年金制度です。自分で商品や積立額を決めて運用を行い、原則60歳以降に年金または一時金として受け取る仕組みです。

出典:iDeCo公式サイト

※元本確保型商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。

税制面での優遇が最大のメリットで、掛金は全額所得控除の対象になり、運用中は利益に課税されません。受取時には課税されますが、公的年金等控除または退職金控除の対象となるため、税負担は大幅に軽減されます。

将来受け取れる年金額は運用成果に左右される点、口座を保有しているだけでも口座管理手数料がかかる点、凍結されている法人特別所得税が復活するリスク、原則途中解約はできず60歳まで資金を引き出せない点には注意が必要です。

《関連記事》

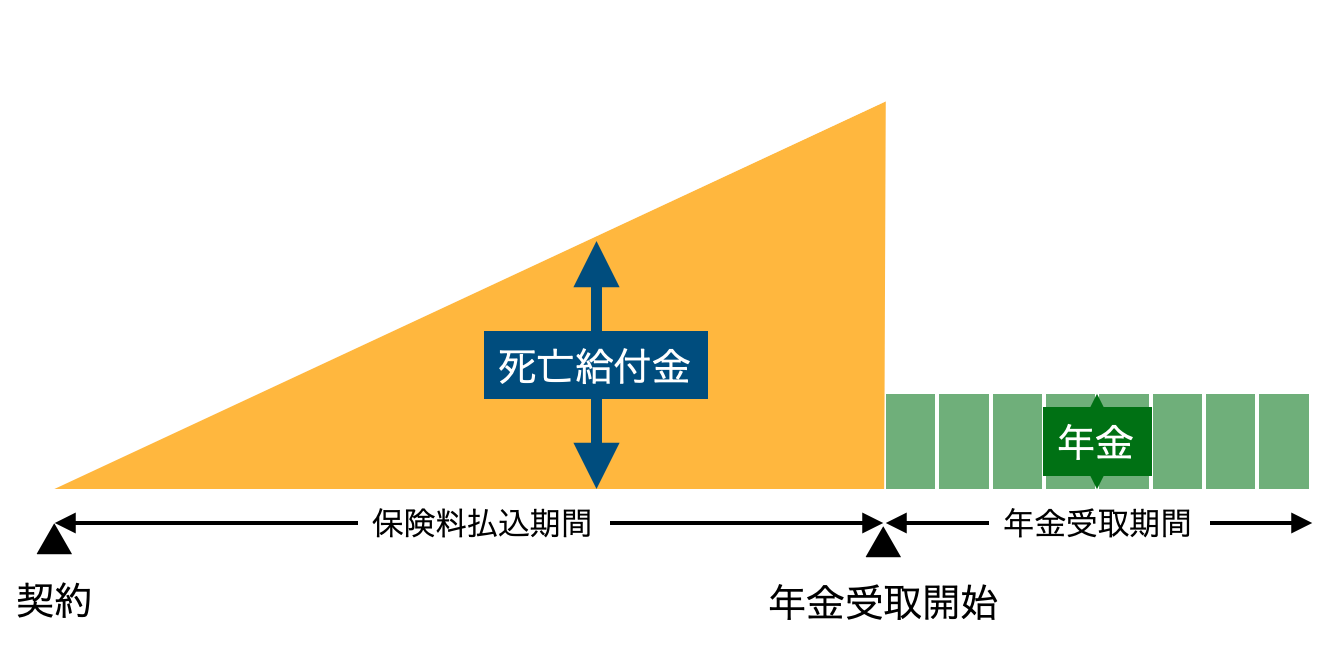

(2)個人年金保険

個人年金保険は、民間の保険会社が取り扱う年金商品です。将来受け取りたい年金額や期間を設定して契約し、定期的(月払、年払)あるいは一時金で保険料を支払います。一般的に公的年金や企業年金を上乗せするために利用されます。

筆者作成

年金受取開始までに被保険者が死亡した場合には、死亡保険給付金が支払われます。

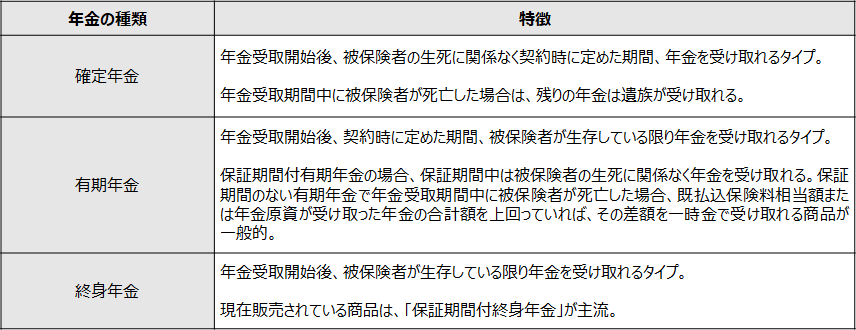

個人年金保険は、年金を受け取れる期間の違いによって、「確定年金」「有期年金」「終身年金」の大きく3つのタイプがあります。

終身年金は被保険者が生存している間はずっと年金を受け取れるため、長生きリスクへの備えに向いています。ただし、年金額が同じ場合、確定年金よりも保険料は高く、早い時期に亡くなると受け取れる年金の総額が払い込んだ保険料の総額を下回る場合があります。

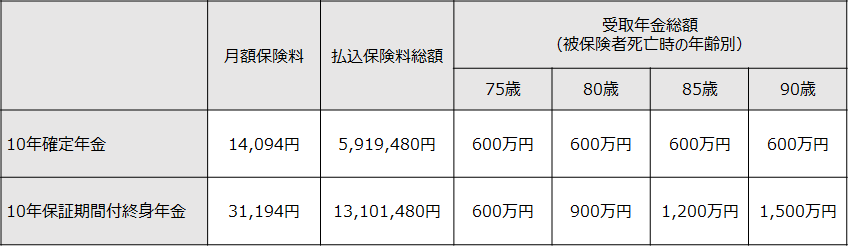

【年金の種類による保険料の違い(例):年金額60万円】

※商品:三井住友海上あいおい生命・5年ごと利差配当付個人年金保険(無選択特則付)

※契約条件:契約年齢・性別30歳・男性、保険料払込期間65歳、年金支払開始65歳 (2022年6月現在)

個人年金保険の保険料は生命保険料控除の対象になり、その年の所得税と住民税が軽減されます。一定の要件を満たし、個人年金保険料税制適格特約を付加した契約の保険料は「個人年金保険料控除」の対象、それ以外の契約の保険料は「一般生命保険料控除」の対象です。

【税制適格年金の要件(以下のすべてを満たすことが条件)】

- 年金受取人が契約者またはその配偶者であること

- 年金受取人が被保険者と同じであること

- 保険料払込期間が10年以上であること

- 確定年金、有期年金の場合、年金受取開始が60歳以降であり、かつ受取期間が10年以上であること

運用実績によって将来受け取る年金額が変動する「変額個人年金保険」や、保険料や年金が外貨の「外貨建個人年金保険」などもあります。

外貨建個人年金保険を含む外貨建保険のメリット・デメリットは、次の記事で解説しています。

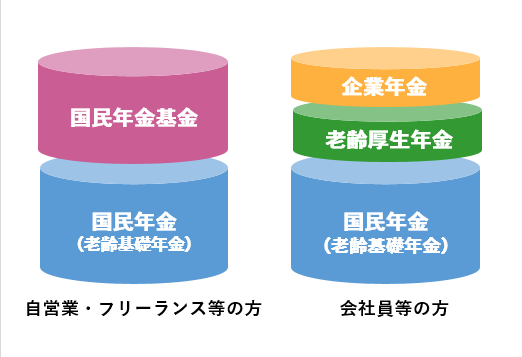

(3)国民年金基金

出典:国民年金基金連合会

国民年金基金は、厚生年金に加入できない自営業者やフリーランスなど、国民年金の第1号被保険者が任意で加入できる年金制度です。自営業者は厚生年金や企業年金を受け取れる会社員や公務員に比べて老後の生活保障が手薄になりやすく、自助努力で年金を上乗せできる仕組みとして導入されました。

出典:国民年金基金連合会

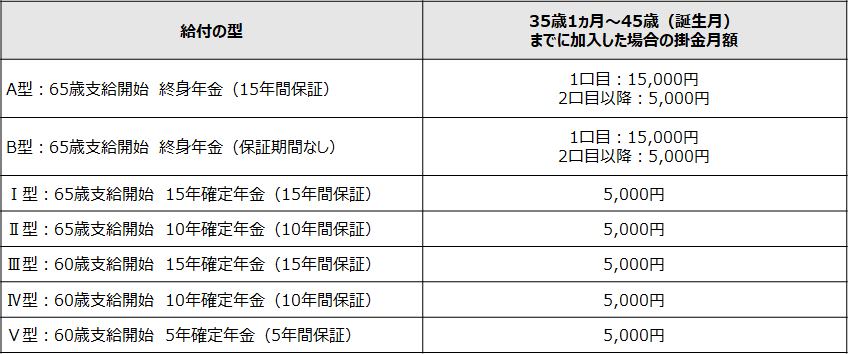

加入は口数制で、1口目は終身年金、2口目以降は以下の7種類から任意で選択できます。

【給付の型と1口あたりの掛金月額(参考)】

出所:国民年金基金連合会HPをもとに筆者作成

掛金月額は選択した給付の型、加入口数、加入時の年齢、性別によって決まり、上限は月6万8,000円。iDeCoにも加入している場合は、その掛金とあわせて6万8,000円以内という条件があります。また、確定年金の年金額が終身年金の年金額を超えるような選択はできません。

掛金は全額が所得控除の対象になり、所得税と住民税が軽減されるメリットがあります。

国民年金第1号被保険者でも、国民年金保険料を免除されている人※や農業者年金に加入している人は加入できません。

※障害基礎年金受給者など法定免除者は、「国民年金保険料免除期間納付申出書」を年金事務所に提出し、国民年金保険料の納付申出をした期間は加入できます。産前産後期間の免除者も加入できます。

(4)企業年金

企業年金は、従業員の退職後の生活を保障することを目的に、企業が福利厚生の一環として実施する年金制度です。

企業年金には、「確定給付企業年金(DB)」「企業型確定拠出年金(企業型DC)」「厚生年金基金」「中小企業退職金共済制度(特定退職金共済制度)」があります。

積立金(掛金)は原則会社が負担し、運営は民間の金融機関に委託されます。

会社ごとに企業年金の有無や内容は異なるため、勤務先の企業年金制度はよく確認しておきましょう。

企業年金の仕組みは、次の記事で詳しく解説しています。

(5)財形年金貯蓄

財形年金貯蓄は、企業と国が連携して従業員の資産形成を支援する財形貯蓄制度(勤労者財産形成促進制度)の一つ。対象は、財形貯蓄制度を導入している企業で働く満55歳未満の従業員です。

財形年金貯蓄では、給与天引きで5年以上にわたって積み立てを行い、満60歳以降、5年以上20年以内の年金として受け取る仕組みです(保険商品の場合、終身受け取りも選択可能)。

財形住宅貯蓄と合わせて元利合計550万円まで(保険商品の場合は払込額385万円まで)の利子などが非課税になるメリットがあります。

60歳より前、あるいは年金以外の方法(一括払い等)で資金引き出した場合には、非課税措置が受けられなくなります(災害、疾病等一定の条件を満たす引き出しは非課税)。

財形年金貯蓄の仕組みは、次の記事で解説しています。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。