企業年金制度とその他の公的な年金制度などとの関係も確認しておきましょう!

企業年金には、大きく分けて次の4種類があります。

- 確定給付企業年金(DB)<規約型/基金型>

- 企業型確定拠出年金(企業型DC)

- 厚生年金基金

- 中小企業退職金共済制度・特定退職金共済制度

それぞれどのような制度なのか、仕組みや支給内容を確認しておきましょう。

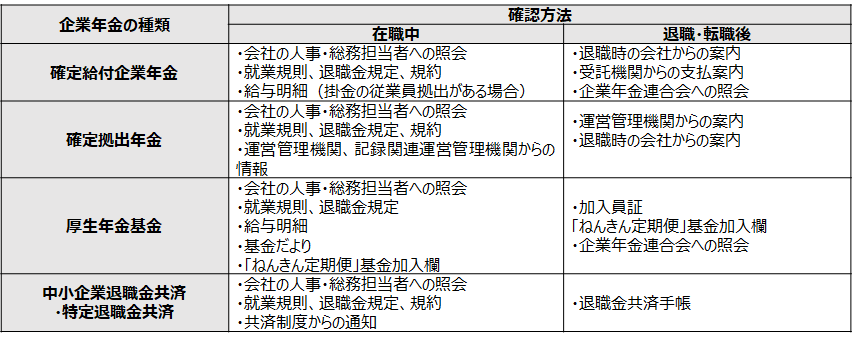

自分が加入している企業年金を調べる方法

まずは自分が企業年金に加入しているのか、加入している場合、どの企業年金に加入しているのかを確認しておきましょう。就職、転職、退職時には確認方法は次の通りです。

【加入している企業年金の確認方法】

出所:知るぽると(金融広報中央委員会)をもとに筆者作成

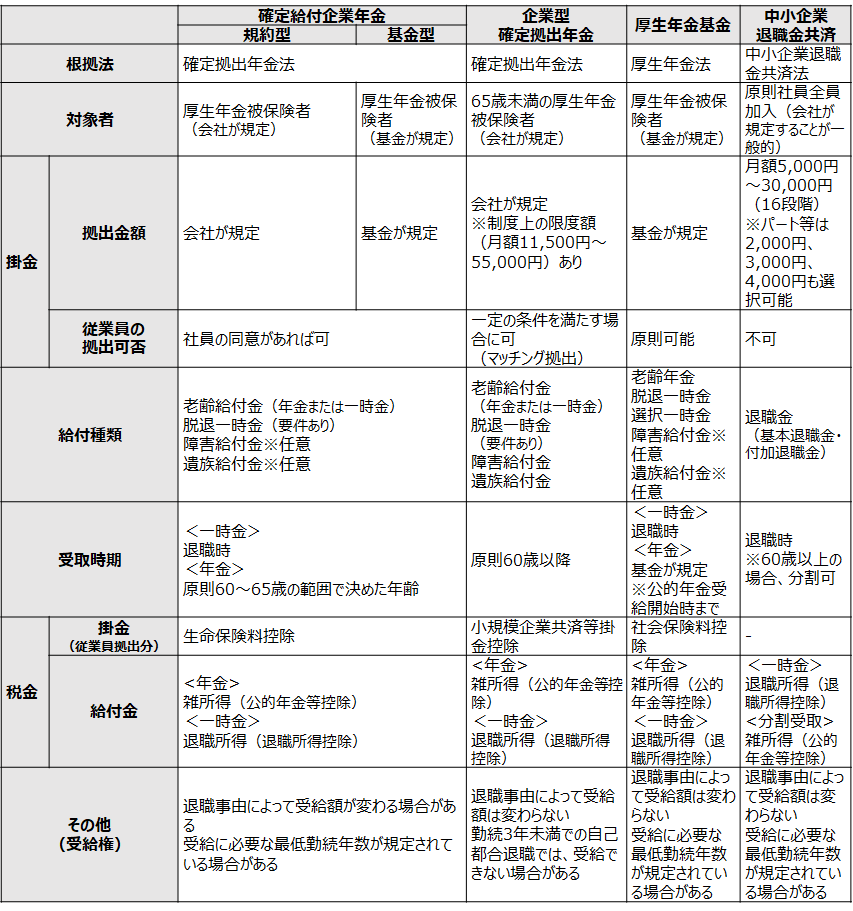

各企業年金制度の概要

各企業年金制度の概要は次の通りです。

【企業年金制度の概要一覧】

出所:知るぽると(金融広報中央委員会)をもとに筆者作成

それぞれの仕組みと給付内容について、さらに詳しくみていきましょう。

(1)確定給付企業年金(DB)<規約型/基金型>

確定給付企業年金は、企業年金の中で最も加入者の多い制度であり、2002(平成14)年4月に現在の制度となりました。運営方法の違いにより、「規約型」と「基金型」の2つのタイプがあります。

・規約型

規約型の確定給付年金は、会社と従業員との間のルールを定めた退職金規程や規約に基づいて、会社が保険会社や信託銀行等と契約を結んで運営されます。保険会社や信託銀行等は、会社に代わって保険料(掛金)を徴収して運用し、給付を行います。給付に必要な資金を確保できているか、毎年確認する仕組みが整備されています。

規約型の支給条件は、それぞれ会社ごとに定められています。ただし、退職年金としての老齢給付金と中途退職者のための脱退一時金は必ず給付しなければならないなど、最低限守らなければならない共通ルールが法律で定められています。

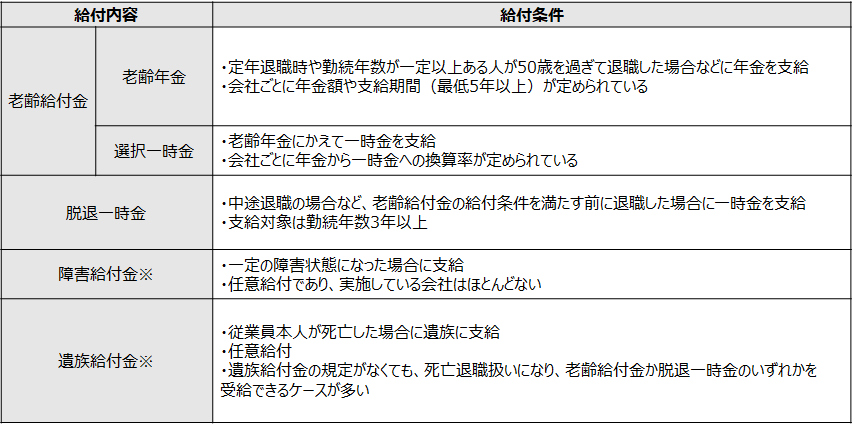

【確定給付企業年金(規約型)の給付内容と給付条件】

※任意給付

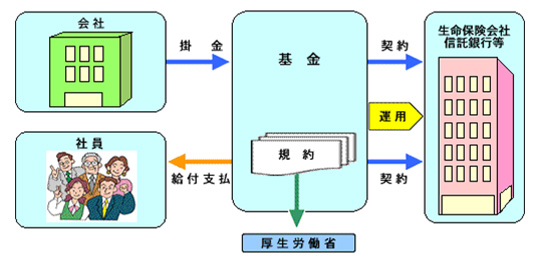

・基金型

基金型の確定給付企業年金は、「企業年金基金」という法人を設立し、企業年金基金が中心となって定めたルールに基づいて運営されます。厚生年金基金に似た仕組みですが、大きな違いは代行部分(厚生年金(公的年金)を国に代わって運営してきた部分)がない点です。

参加する会社は基金に運営を任せ、掛金を支払い、給付を依頼します。厚生年金基金からの移行に加え、新設される基金も増えています(2019(令和元)年度末時点の制度数:752)。

基金型の給付条件は、それぞれ企業年金基金ごとに定められています。最低限守らなければならない共通ルールは規約型と同じです。

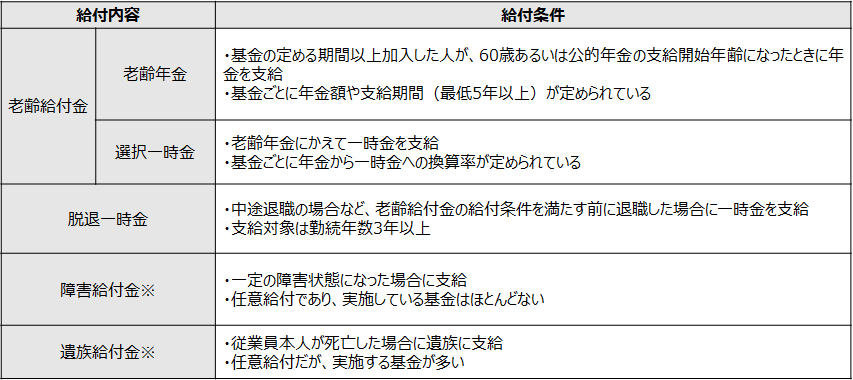

【確定給付企業年金(基金型)の給付内容と給付条件】

※任意給付

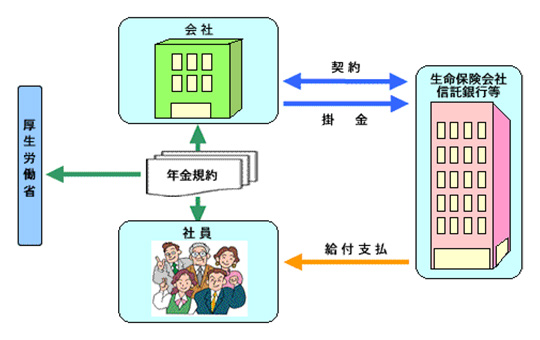

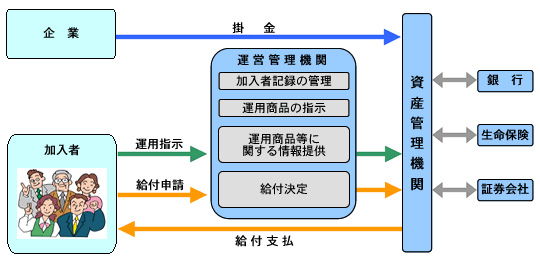

(2)企業型確定拠出年金(企業型DC)

企業型確定拠出年金(以下、企業型DC)は、決まった掛金を拠出し、運用実績に応じて将来の受給額が変動する企業年金制度です(制度開始は2001(平成13)年10月)。

仕組みは下図の通り。会社(企業)が掛金を負担し、加入者(従業員)は提示された商品の中から運用商品を選択します。運営管理機関は運用商品の情報提供と、資産残高など加入者記録の管理を行います。資産管理会社は実際にお金を預かり、加入者の指示に従って商品を運用し、最終的な給付を行います。

制度導入当時、主流であった「確定給付」型の企業年金は、運用環境の悪化で約束した給付に必要な資金が確保できず、会社が不足額を補てんしなければならない問題が生じていました。将来の給付を約束しない「確定拠出」型の年金なら、そもそも不足は生じません。企業会計上でも、退職給付債務を計上しなくてよいメリットがあります。

加入者である従業員は運用リスクを負う反面、運用がうまくいけば給付額を増やせるメリットがあります。

企業型DCと確定給付年金の違いは次の通りです。

【確定拠出年金と確定給付年金の違い】

・マッチング拠出

企業型DCでは、会社が規約にルールを定めていれば、従業員自らが掛金を拠出する「マッチング拠出」ができます。従業員が拠出できる掛金の上限は、会社の拠出額以下かつ、会社掛金との合計が拠出限度額の範囲内です。従業員が拠出した掛金は所得控除(小規模企業共済等掛金控除)の対象になるため、節税しながら将来の給付額の上乗せができます。

【企業型DC拠出限度額】

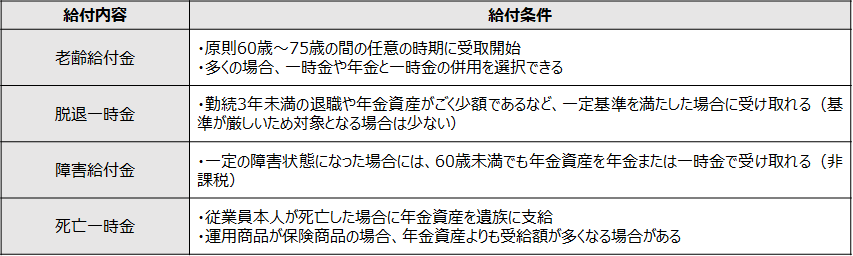

・給付内容

企業型DCの給付内容は会社ごとに定められていますが、最低限守らなければならない条件は法定されています。

企業型DCでは運用資産が加入者ごとに管理されており、給付は自分の口座で運用されているお金を引き出す形で行われます。この点が掛金を集め共同で運用して給付が行われる他の企業年金制度と大きく違うところです。

【企業型DCの給付内容と給付条件】

(3)厚生年金基金

厚生年金基金制度は、従業員の老後保障のため、公的年金制度である厚生年金に上乗せする企業年金として、1966(昭和41)年に始まりました。

厚生年金基金は「厚生年金基金」という別法人で運営され、「代行部分」と「独自部分」2つで構成されています。代行部分は、本来国が運営する厚生年金保険の一部を代行し、厚生年金保険料を集め、給付を行います。独自部分では、各基金が定めた規約に基づいて掛金を集め、運用・給付を行います。

厚生年金基金の基金数・加入者数は、新しい確定給付年金制度や確定拠出年金制度の開始に伴って大きく減少し、他の企業年金制度への移行や解散が進んでいます。最盛期に1,225万人(1997(平成9)年度末)だった加入者数は、2021(令和3)年度末現在で12万人まで減少しています。

【厚生年金基金の種類】

・給付内容

厚生年金基金の給付は基金ごとに違いがありますが、法律や基金規約の承認基準によって一定のルールが設けられています。老齢給付は、厚生年金の代行部分に独自給付を上乗せする形で、生涯給付が続く終身年金が基本です。

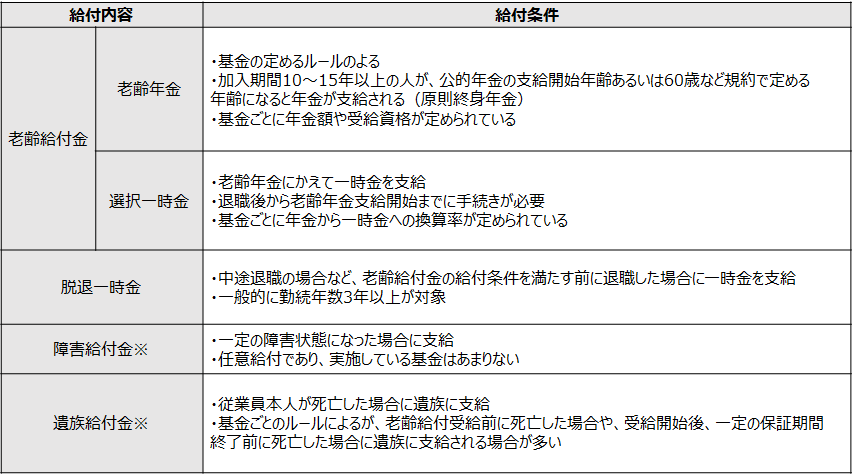

【厚生年金基金の給付内容と給付条件】

※任意給付

(4)中小企業退職金共済制度・特定退職金共済制度

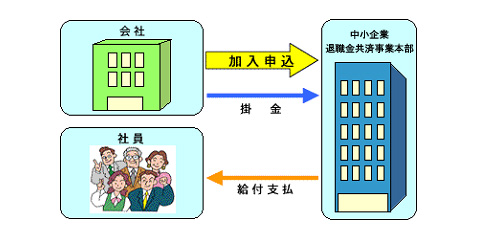

中小企業退職金共済制度、特定退職金共済制度は、自社で退職金制度の準備が難しい中小企業向けに設けられた企業年金制度です(制度開始はいずれも1959(昭和34)年)。国や地方自治体による支援を受けて運営されており、多くの中小企業が加入しています。

中小企業退職金共済制度では、会社が勤労者退職金共済機構の中小企業退職金共済事業本部(中退共本部)と退職金共済契約を結び、金融機関を通じて掛金を納めます。従業員が退職した時は、従業員本人が中退共本部へ請求することで、中退共本部から直接退職金が支払われます。

中小企業退職金共済制度と特定退職金共済制度は、根拠法や運営機関などに多少の違いはあるものの、基本的な仕組みは同じです。

【中小企業退職金共済制度と特定退職金共済制度の違い】

・給付内容

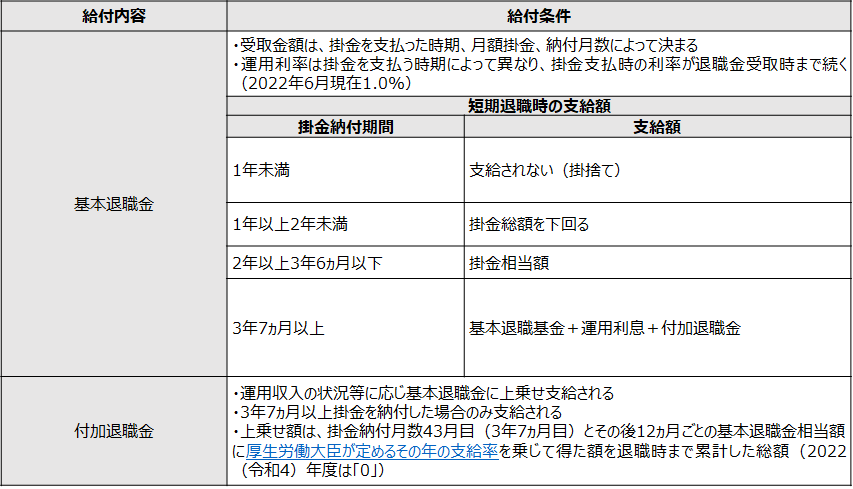

中小企業退職金共済制度では、「基本退職金」と「付加退職金」の2つをあわせた退職金が給付されます。その金額は会社が支払う掛金によって決まります(中退共本部HP<退職金シミュレーション>で試算できます)。

【中小企業退職金共済制度の給付内容と支給条件】

特定退職金共済制度では、上記のほか、加入者(従業員)が死亡した場合に「死亡一時金」が遺族に支払われます。死亡一時金は、死亡時に退職したとして計算した退職金額に、一定額が加算されます。

企業年金や退職金の有無・金額を把握して老後資金計画を立てよう

老後の資金計画は、企業年金や退職金を受け取れるかどうか、受け取れる場合はいくら受け取れるのかによって大きく変わります。

企業年金制度の変更や転職・独立などによって、今後状況が変化することも考えられますが、企業年金への加入状況や将来受け取れる企業年金・退職金の見込額を把握しておくことは大切です。

特に企業年金や退職金を受け取れない人、あるいは受け取れても金額が少ない人は、自分自身での備えが欠かせません。個人で加入できる確定拠出年金制度「iDeCo(イデコ)」などを活用しながら、早めに準備を始めましょう。

《関連記事》

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

- 「財形年金貯蓄」 って、どういう仕組み?

- 老後資金準備にはiDeCoとNISAどちらを利用すればいい?3つの大きな違い

- 外貨建て保険のメリット・デメリット

- 口座管理料なし」に飛びつくな!大人気「iDeCo」で失敗しない4つのポイント

- 退職金と企業年金があるから老後は大丈夫? 思わぬ落とし穴に要注意

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。