皆さんは「支払事由」というワードをご存知でしょうか?

主語は保険会社で、文字通り保険会社が契約上の支払に応じる事由(要件)のことを言います。

保険金を受け取るためには「支払事由」に該当している必要がありますが、この「支払事由」に関連しトラブルになるケースがあることをご存知でしょうか?

読者の中にも、実際に「保障されていると思っていた」「支払われないなんて聴いていない」といったケースに該当してしまった方がいるかもしれません。

契約時にはしっかりと保障内容を確認し「重要事項説明」を受け納得してサインしたはずなのに、なぜこうしたトラブルが頻発するのでしょうか?

また、そうした事態を未然に防ぐためにはどうしたら良いのでしょうか?

今回の記事では、「支払事由」や「重要事項説明」について、押さえておくべきポイントについて解説します。

「約款」について、よく知らないという方が多いかもしれません。

皆さんが生命保険を契約される際に最もよく確認されるのは、以下のような「保障内容」と言われるものではないでしょうか?

例:「がんと診断されたら100万円の一時金を受け取れる」

「どんなときに、いくら受け取れるのか?」勿論のこと、この「保障内容」にニーズが一致しなければ契約には至らないと思います。

ところが、私たちが契約時に説明を受ける保障内容は、実は「支払事由」の“すべて”ではない可能性があることをご存知でしょうか?

「そんなはずはない」と思われる方もいるかもしれませんが、当該契約のすべての拠り所となる「約款」の全ページを契約時に説明された経験のある方は、なかなか存在しないのではないかと思います。

契約時には「重要事項説明」という法律に基づいた説明責任、ルールがあるにも関わらず、なぜこのような実態になっているのか疑問に思う方もいるでしょう。

「支払事由」の“すべて”が記載されているのは「約款」であり、そこに記載されているものが支払いの対象となり、記載が無いもの、或いは「免責事由」として明記されているものは支払いの対象外になります。

にも関わらず、もしかしたらその「約款」についてあまりよく分かっていないのが現実ではないでしょうか?

続いて、「約款」の位置づけについて確認していきましょう。

「約款」の位置付けは?「諾成契約」ってどんな契約?

保険契約における約款は「提携約款」と呼ばれるもので、契約書とほぼ同じ効力を持ちます。

また、保険契約は本来「諾成契約」であり、双方の意思表示だけで契約が成立する性格を持ちます。「諾成契約」について、契約者を主語に簡単な言い方をするとこうなります。

「すべての契約事項について了解(承諾)しましたので、その前提で契約します。」

要するに、たとえ約款に記載された内容をすべて把握していなかったとしても同意のうえで契約したことになるのが「諾成契約」です。

このように聴かされると、多くの方が「だとしたら、もっとしっかりと説明すべきでは?」と思うのではないでしょうか?

また「約款」については、「あのような、さながら百科事典や辞書のようなものを渡されても理解しにくい」と感じている方も多いと思います。

実は、このように「諾成契約」である一方で「約款」が当該契約の拠り所となる実状から、法律によって義務付けられているのが「重要事項説明」になります。

続けて、「重要事項説明」と「約款」の関係について確認してみましょう。

「重要事項説明」の全体像は?「約款」との関係は?

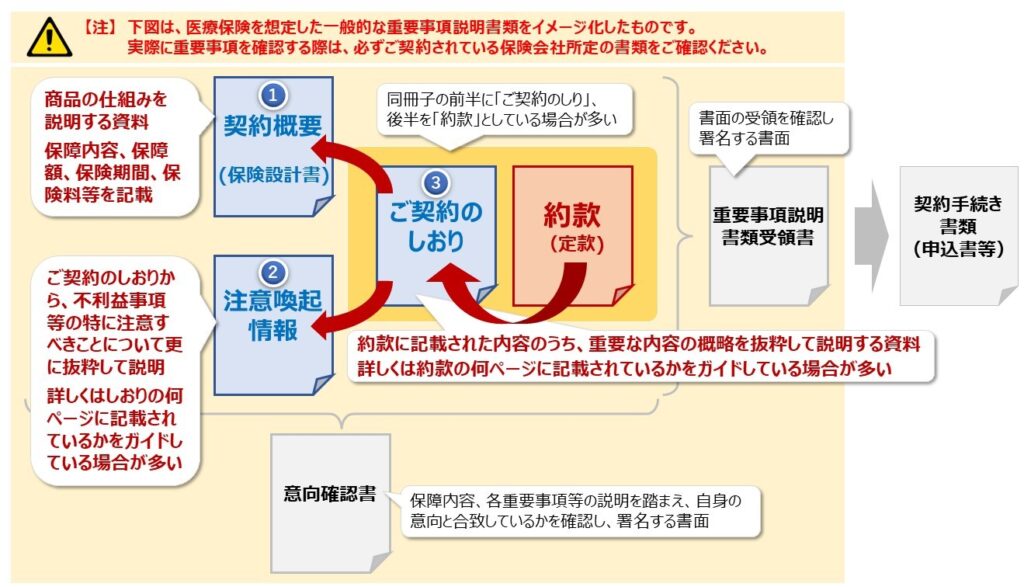

重要事項説明に位置付けられるのは下図の3点(①~③)になります。

それぞれの位置付けは吹き出しに記載のとおりですが、総じて「約款」に記載された内容をより分かりやすく解説するために設けられている資料であることをご理解頂けるかと思います。

約款のうち重要な項目は「ご契約のしおり」に、中でも特に「ここは注意して確認する必要がある」という項目が「注意喚起情報」に示されています。

主たる「支払事由」や「免責事由」は、①~③のいずれかに記載されているかと思いますが、裏を返せば「支払事由」等の“すべて”が網羅されているわけではない、ということになります。

また、皆さんが契約時に署名したであろう「意向確認書」や「重要事項説明書類の受領書」は、こうした重要な書類の位置付けを理解し契約内容に対する誤認識が無いことを示すものであり、これら一連の確認を経て申込の手続きに進む流れになっています。

他方、こうした解説を聴かされると違和感を持たれる方がいると思います。

最近では、インターネット等を経由し、保険募集人との接点を持つことなく契約が締結されるケースが増えているので、必ずしも「重要事項説明」に対する認識が上記の通りではない方がいるかもしれません。

次に、インターネット経由の契約について確認してみましょう。

インターネット経由の契約に問題は無いのか?

ここまでの説明から不安に思われた方がいるかもしれませんが、結論から申し上げると契約そのものには問題がありません。

前段で解説したとおり「諾成契約」としての性格を持つことから「すべての契約事項について承諾した」との前提で契約は成立しており、また「重要事項説明」は前述のとおり法律で定められたルールなので、いずれの場合においても“保険会社側”としては問題が生じないように要件が整っていると考えられます。

ということは逆に、インターネット経由などの簡易な形での契約の場合は「自己責任が問われやすい」と考えておくべきかもしれません。

たとえば「約款」はウェブ上で自らアクセスして確認することが無ければ目に触れることがありません。

また上図の「①契約概要(保険設計書)」や「②注意喚起情報」に記載された内容についても、自身で疑問点等の解消に努めなければなりません。

いざというときに「支払事由」に該当しないから受け取れない等のトラブルに見舞われないよう、もし不安に思われる方は、ご自身の契約について今一度確認しておかれることをお勧めします。

「約款」が抱える“経年劣化問題”とは?

先ほど「約款」がすべての拠り所であると解説しましたが、実はその「約款」にもある“弱点”があることをご存知でしょうか?

これは主として医療保険の場合に起こり得る問題ですが、たとえば契約時にはまだ用いられていなかった「術式(手術の方法)」や、まだ医学会で正式に認知されていない「病名」は、当然のことながら「約款」に記載されているはずがありません。

ところが、契約期間中にも医学は進歩し続けるので、もしかしたら皆さんが病を発症した際の治療方法が「約款」に記載されていないことで給付金等を受け取れない事態が発生するかもしれません。

「約款」の“弱点”とは、「支払事由」に関する“経年劣化”とも言えるこうした難儀な事情を指します。

例えば「がん」の治療方法はドクターの活躍によりここ数年でも目覚ましい進化を遂げています。

その一方で契約当初の「約款」が“経年劣化”したことで「支払事由」に該当しない(約款に記載が無いから支払われない)という事態が発生しています。

詳しくは、こちらのコラムで具体的な事例を紹介しているので、気になる方はご確認ください。

おすすめの記事:【なぜ受け取れない?】 がんに罹ったら一時金を受け取れると聴いていたはずなのに!

なお参考までに、過去の事例では「約款」に記載された内容が遡って変更されるケース(遡及変更特則)もあります。

社会全体への影響が考えられる場合などに適用されるものですが、中には保険会社各社によって対応が分かれるケースもあるので、契約されている保険会社か、或いは専門家への確認をお勧めします。

まとめ

今回の記事では「支払事由」に関連する「約款」や「重要事項説明書」の位置づけについて解説しました。

保険契約はいざという時に頼りにしたい大事な契約ごとであるにも関わらず、これらの位置付けを「よく知らなかった」という方も居たのではないでしょうか?

また「約款」には“経年劣化問題”があることについても、ここで初めて知った方が居たかもしれません。

いずれにしても大事なのは皆さんが現に契約している保険の「約款」に記載されている内容であり、同じ保障内容(例「がん」と診断されたら100万円が給付される等)であったとしても詳細な「支払事由」は保険会社によって異なる場合があります。

まずは、ご自身の契約されている保険の内容を、この機会に確認してみてはいかがでしょうか?

なお、本サイトには皆さんのセルフチェックを分かりやすくサポートする動画やチェックシートをご利用いただけるメニューがあることをご存知でしょうか?

下方の「ぜひ、お気軽にご利用いただきたいメニューはこちら」のすぐ下にあるボタン「アップデートメニュー」をタップして、ご自身のニーズに合うメニューをご選択ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。