よく耳にするのは国が運営する「公的年金」ですが、公的年金にもいくつかの種類があるんです。

年金には、国が主体となって運営されている「公的年金」、企業が従業員の福利厚生の一環として運営する「企業年金」、個人が老後に備えて任意で加入する「私的年金」の3つに大きく分けられます(企業年金は大きな括りでは私的年金に含まれます)。

老後に自分がどの年金からいくら受け取れるのか知っておくことは、老後の生活設計を行うためにも重要です。公的年金や企業年金だけでは生活していけないようなら、なるべく早いうちから私的年金に加入するなど、計画的に備えておいたほうがよいでしょう。

今回は、年金の種類と特徴について解説します。

公的年金とは

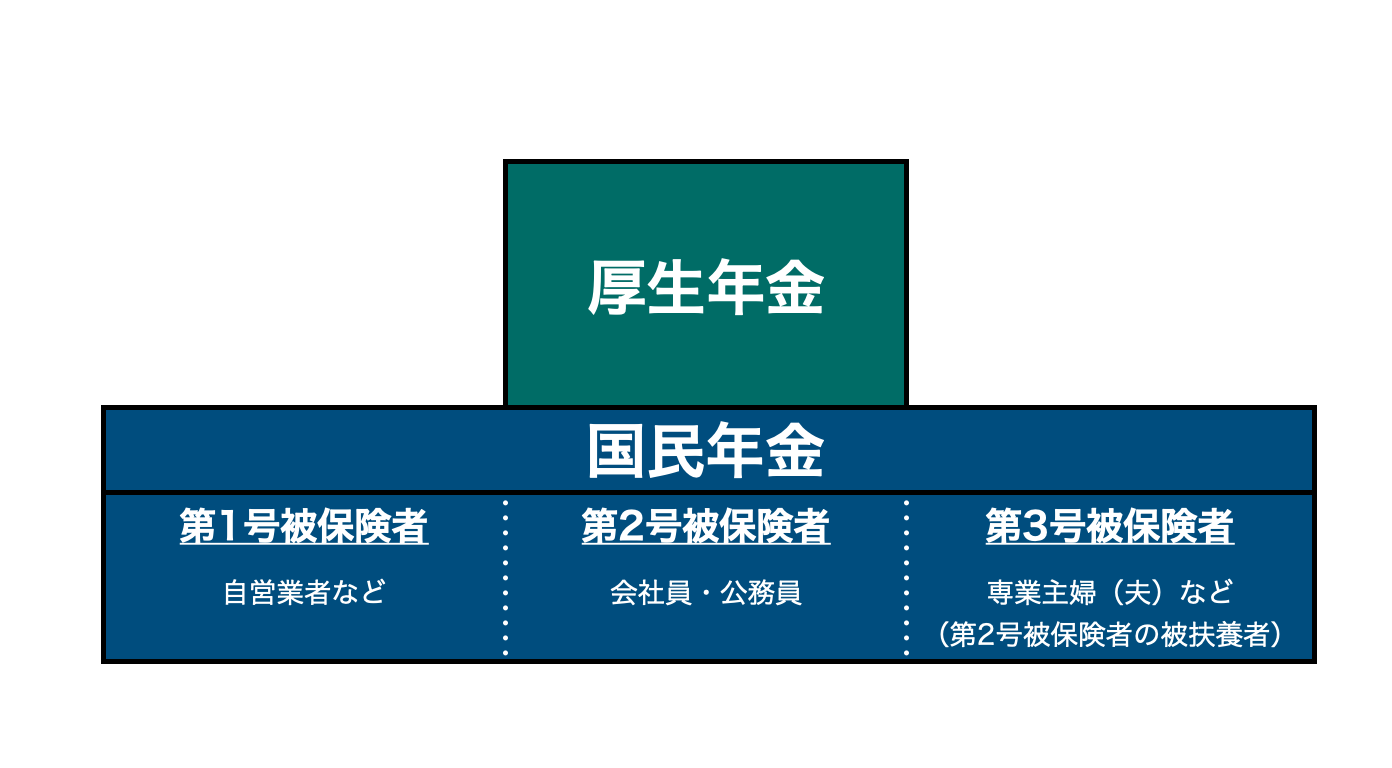

公的年金は国が主体となって運営する年金制度で、国民年金と厚生年金の2種類があります。国民年金は、日本に住む20歳以上60歳未満のすべての人に原則加入が義務付けられた、ベースとなる年金(基礎年金)です。厚生年金は、会社員や公務員など雇用されて働く人(被用者)が加入する年金です。

筆者作成

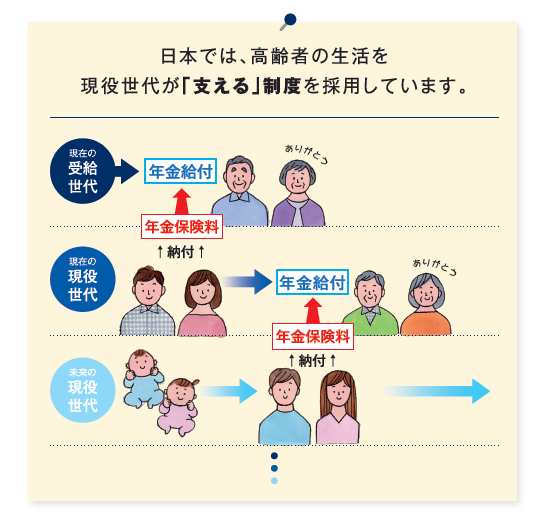

老後に支給される年金は、現役世代が支払う保険料と国の負担(税金・年金積立金)によって賄われる「世代間の支え合い(世代間扶養)」で成り立っています。

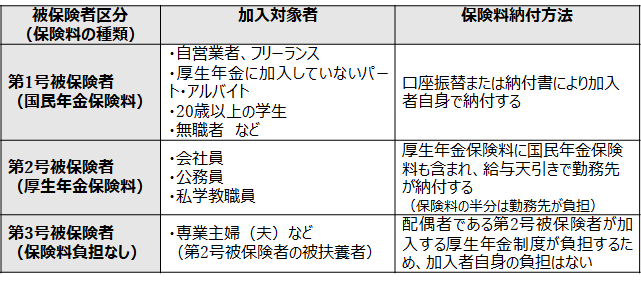

国民年金の被保険者区分(対象者)と保険料の種類、納付方法

公的年金の保険料の種類や納付方法は、被保険者区分(1号・2号・3号)によって次のような違いがあります。

厚生年金加入者は同時に国民年金の加入者でもあるため、両方の保険料を支払い、年金の支払要件に該当すると、基礎年金(国民年金)と厚生年金の両方を受け取れます(国民年金と厚生年金の支払要件には違いがあるため、どちらか一方のみ支払われるケースもあります)。

公的年金から受け取れる年金の種類

公的年金から受け取れる年金は、支払要件によって、国民年金と厚生年金のそれぞれに「遺族年金」「障害年金」「老齢年金」の3種類、計6種類あります。

(1)老齢年金

老齢年金は、国民年金または厚生年金に加入し、受給要件を満たした人が原則65歳から受け取れる年金です。

国民年金から支払われる老齢基礎年金の受給要件は、保険料納付済期間と保険料免除期間を合わせた受給資格期間が10年以上あることです。

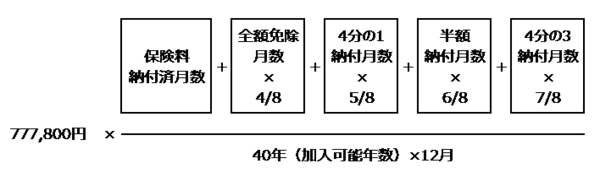

支払われる年金額は、20歳から60歳までの40年間の保険料納付実績に応じて計算され、40年間の保険料をすべて納めると満額を受け取れます(2022年度:777,800円)。保険料の未納あるいは納付を免除された月があれば、その月数に応じて年金額が減額されます。

出典:日本年金機構

厚生年金から支払われる老齢厚生年金の受給要件は、老齢基礎年金の受給資格を満たし、かつ厚生年金の加入期間があることです。支払われる年金額は、厚生年金加入時の報酬額や加入期間に応じて計算されます。

厚生年金額=報酬比例部分+経過的加算+加給年金額

<経過的加算>

特別支給の老齢厚生年金の定額部分として計算した額から厚生年金保険の被保険者期間のうち1961(昭和36)年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差し引いたもの。

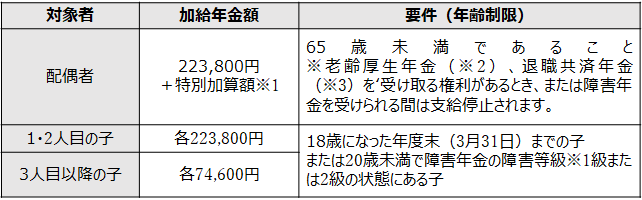

<加給年金>

厚生年金保険の被保険者期間が20年以上ある人に、65歳到達時点で生計を維持されている配偶者または子がいるときに加算されるもの。

65歳到達後、被保険者期間が20年以上となった場合は、在職定時改定時、退職改定時(または70歳到達時)に生計を維持されている配偶者または子がいると加算されます。加給年金額加算のためには、届出が必要です。

【加給年金対象者の要件・加算額(2022年4月分から)】

※1:老齢厚生年金受給者の生年月日に応じて、33,100円から165,100円(1943(昭和18)年4月2日以降生まれの場合、165,100円)

※2:被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性の場合35歳)以降15年以上ある場合に限る

※3:組合員期間20年以上

加給年金について、こちらの記事で詳しく解説しています。

老齢年金の受取開始は原則65歳からですが、65歳より前に受け取る「繰上げ受給」や66歳以降に受け取りを開始する「繰下げ受給」も選択できます。

年金額は、繰上げ受給で繰上げ1ヵ月につき0.4%減額され、繰下げ受給で繰下げ1ヵ月につき0.7%増額されます。繰上げ・繰下げは一度選択すると変更はできないため、慎重な判断が求められます。

年金をいつから受け取ればよいのか、繰上げ受給・繰下げ受給の注意点については以下の記事で解説しています。

現在の年金水準については、こちらで解説しています。

(2)障害年金

障害年金は、国民年金や厚生年金の被保険者が一定以上の障害状態となった場合に支払われる年金です。

国民年金から支払われる障害基礎年金は、原則国民年金加入中に障害の原因となった病気やケガの初診日があり、障害等級1級または2級に該当した場合に受け取れます。なお、生まれつきの障害や20歳前に障害状態になった場合は、20歳になり国民年金の被保険者となった時点から障害基礎年金を受け取れます(保険料納付要件はなし)。

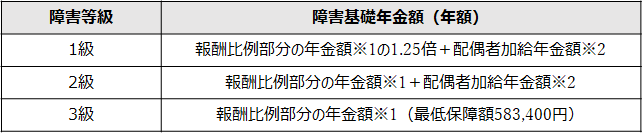

受け取れる年金額は、障害の程度と子どもの数によって決まります。

【障害基礎年金の年金額(2022年4月分から)】

※日本年金機構HPをもとに筆者作成

※1子の加算:1・2人目は1人につき223,800円、3人目以降は1人につき74,600円(受給者に生計を維持されている子が対象)

※2:2級の1.25倍

※3:老齢基礎年金(満額)と同額

厚生年金から支払われる遺族厚生年金は、厚生年金加入中に初診日があり、障害等級が1〜3級に該当した場合に受け取れます。厚生年金加入者は国民年金加入者でもあるため、障害等級1級または2級に該当した場合は、障害厚生年金と障害基礎年金を両方受け取れます。障害等級が3級の場合は、障害基礎年金は支給されません。

受け取れる年金額は、障害の程度と報酬比例部分の年金額、配偶者の有無によって決まります。

【障害基礎年金の年金額(2022年4月分から)】

※日本年金機構HPをもとに筆者作成

※1:厚生年金加入期間が300月(25年)未満の場合は、300月とみなして計算、障害認定日の属する月以降の加入期間は含めない

※2:223,800円(受給者に生計を維持されている65歳未満の配偶者がいる場合に加算)

障害年金には保険料納付要件があり、初診日の前日に、初診日がある月の前々月までの被保険者期間(年金加入期間)のうち、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上ない場合は、年金を受け取れません。

特例として、初診日が2026年4月1日より前にある場合、初診日において65歳未満かつ、初診日のある月の前々月までの直近1年間に保険料の未納がなければ年金は支給されます。

(3)遺族年金

遺族年金は国民年金や厚生年金の被保険者、または被保険者だった人が亡くなった場合、一定の条件を満たす遺族に支払われる年金です。

国民年金から支払われる遺族基礎年金は、亡くなった人に次の条件を満たす子がいる場合に、その子またはその子と同一生計の配偶者(子の母または父)に支払われます。

【遺族年金における「子」】

- 18歳になった年度末(3月31日)までの子

- 20歳未満で障害年金の障害等級※1級または2級の状態にある子

(※身体障害者手帳の等級とは異なります)

厚生年金から支払われる遺族厚生年金は、亡くなった人に次のいずれかに該当する人がいた場合、最も順位の高い人に支払われます。

【遺族厚生年金を受け取れる遺族】

出典:日本年金機構

配偶者である夫が遺族厚生年金を受け取るには、加入者である妻が亡くなった時点で夫が55歳以上であることが条件です。このケースでは、夫が60歳になるまで年金の支給は停止され、60歳以降に受け取れます。妻死亡時に夫が55歳未満であっても、遺族年金における「子」(前述)がいれば夫は年金を受け取れ、60歳までの支給停止もありません。

遺族年金の受給条件を満たす配偶者と子がいる場合、配偶者が遺族年金を受け取れる間は子の遺族年金は支給停止されます(重複して受け取ることはできません)。

《関連記事》

私的年金とは

私的年金は、老後に備え、公的年金に上乗せする形で個々人が積み立てていく年金のことです。公的年金とは異なり、自分が積み立てた資金を将来自分で受け取る仕組みで、積み立てた資産は個別に管理・運用されます。

私的年金には、個人で加入する「iDeCo(個人型確定拠出年金)」「個人年金保険」「国民年金基金」や企業が福利厚生の一環として行う「企業年金」が含まれます。

私的年金については、次の記事で詳しく解説していますのでご覧ください。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

遺族厚生年金を受け取れない⁉ 多様性の時代だからこそ気をつけておきたい盲点とは?

■ 今回の記事に関連するおすすめ記事はこちら:

- 知らないと大損する、年金「加算金」とは?

- どうするのがトク?年金開始年齢の「選択」

- 年金は受け取り方次第で大違い!一度受け取り始めると変更できない点に注意

- 現在の年金受給水準はどのくらい?実際のデータで確認してみよう

- 「私的年金」 の種類は?私はどれを選べばいいの?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。