年率2%で物価上昇が進むと、1,000万円の価値は10年後に820万円になるんです。

2022年4月以降、発売から42年間、1本10円の価格を守り続けていた「うまい棒」が、12円に値上げされます。わずか2円ですが、割合にすると20%の大幅な値上げです。日本では物価(モノの値段)が下がる「デフレ(deflation)」が長年続いていました。しかし、ここ数年は食品や日用品などの値上げも目立つようになってきています。値段は変わっていなくても、量を減らして実質的に値上げする、いわゆる「ステルス値上げ」もさまざまな商品で行われています。昔に比べて小さくなったと感じる商品もあるのではないでしょうか。

経済成長にはインフレ(物価上昇)が必要

デフレに対して、モノの値段(物価)が上がっていくことを「インフレ(inflation)」といいます。消費者としてはモノの値段は安いほうがいいですが、経済成長や景気にとっては緩やかなインフレが好ましいとされます。

デフレの状態では、将来の値下がりを見込んで買い物を先延ばしにする人が多くなり、モノやサービスが売れなくなります。モノが売れなければ企業は生産を減らし、設備投資や人件費などを削るため、経済成長や景気にはマイナスに働くのです。

日銀は2013年1月に年2%の物価上昇を目標に掲げ、金利の引き下げと国債等の購入による大規模な金融緩和を開始。世の中に出回るお金の量を増やして消費や投資を活性化し、デフレ脱却を目指しています

物価上昇率は2022年4月以降に+2%を超える可能性も

2022年1月の消費者物価指数(CPI、生鮮食品除く総合:CPIコア)は前年同期比で+0.2%にとどまり、日銀が目標とする+2%には遠く及んでいません。しかし、2022年4月以降には+2%を超える可能性も出てきており、日本の本格的なインフレ転換が現実味を帯びてきています。

その最大の要因がエネルギー価格の上昇です。電気代やガス代には、燃料価格の上昇が遅れて反映されるため、大幅な値上げは今後も当面続きます。石油製品価格の上昇分も含めると、CPIコアを1.5%程度引き上げる要因です。

また原材料費や輸送費の高騰による食料品価格の上昇も続いており、このまま前月比+0.2%の上昇が続けばCPIコアを0.5%程度引き上げます。

さらに2022年4月には、2021年4月に実施された携帯通信料の値下げによる押し下げ分、約1%もなくなります。この反動でCPIの上昇に拍車をかけることが確実です。

このような状況から、2022年4月にはコアCPIの上昇率が1%後半、場合によっては2%を超えることも想定されます。

物価上昇率が年7%を超えたアメリカをはじめ、世界ではインフレが進んでいます。コロナ禍での大規模な金融緩和、ウクライナ情勢など一時的な要因もありますが、長期的にみても日本の物価上昇は避けられない状況といえるでしょう。

年2%の物価上昇が10年続くと1000万円の価値は820万円になる

仮に年2%の物価上昇が実現した場合、今100円で買えるモノを来年買うには102円(=100円×1.02)必要になります。その後も年2%の物価上昇が続けば、2年後には約104円(≒102円×1.02)、3年後には約106円、10年後には約122円支払わないと同じモノを買えなくなります。10年間でモノの値段は1.22倍に上昇するのです。お金を基準に考えると、10年後の100円の価値は、今の価値に換算すると約82円に目減りします。

1000万円を金利のつかない「たんす預金」で持っていると、実質的な価値は10年で820万円になってしまうのです。

物価が上がると通常は金利も上がる

金利は物価との連動性があり、インフレにより物価が上がれば、通常は金利も上がります。

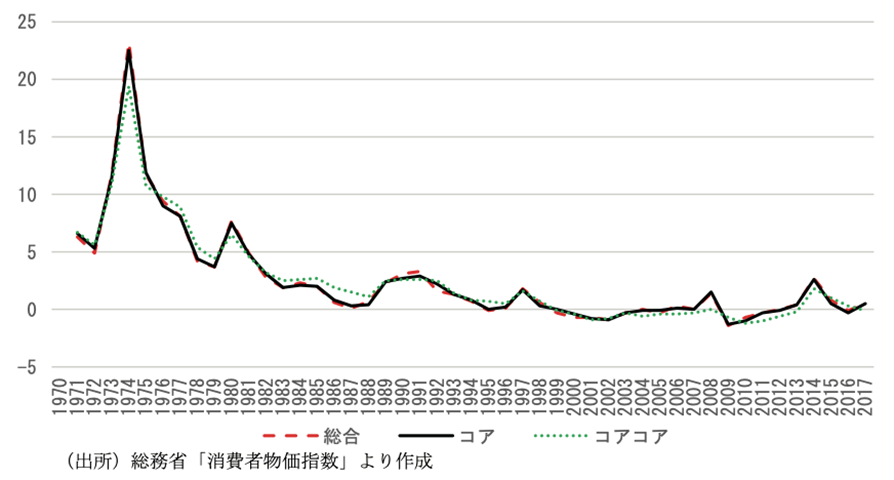

【消費者物価指数半世紀の推移(対前年比%)】

出典:参議院「経済のプリズムNo169」消費者物価指数半世紀の推移とその課題

かつては日本でも高インフレの時代があり、1980年の物価上昇率は7.81%でした。その当時は金利も高く、当時の郵便貯金の金利は、通常貯金(銀行の普通預金)で年4.56%、3年以上の定額預金(銀行の定期預金)で年8.00%です。インフレによってお金自体の価値は下がっても、お金を預けて金利を受け取ることで目減りは防げます。1,000万円を年8%の定額貯金に10年間預ければ、10年後には約2,191万円になって戻ってきたのです。

金利が物価上昇率を下回れば資産は目減りする

しかし、今の日本で過去のように金利が上昇するとは限りません。通常であれば金利は物価に連動しますが、現在の金利は日銀の金融政策によってコントロールされているからです。

日本政府はGDPの2倍近い借金(国債)を抱えており、金利が上昇すると利息負担が増えてしまいます。それを回避するため、物価上昇に対して金利の上昇を低く抑える金融政策がとられる可能性も想定しておくべきでしょう。

金利が物価上昇率を下回れば、銀行に預けていても資産は目減りします。

賃金や年金の増加は物価の上昇よりも遅い

物価が上がると通常は賃金や年金も上がります。モノやサービスの値段が上がれば、企業の利益が増え、従業員に還元されるからです。年金には物価スライドという仕組みがあり、前年の消費者物価指数の変動に応じて年金額が改定されます。これにより実質的な価値が維持されます。

しかし、物価上昇→企業業績向上→賃上げ、物価上昇→年金額改定という順番であるため、賃金や年金の上昇は物価の上昇よりも遅れます。このようなタイムラグがあるため、インフレのペースが早いと賃金や年金との乖離が大きくなり、家計の負担感は増すでしょう。

また、日本の経済成長率は低く、グローバル化が進む中では物価の上昇に賃金の上昇が追いつかない可能性もあります。

インフレに強い資産・弱い資産

インフレによる資産の目減りを防ぎ、家計の負担を軽減するには、インフレに強い資産を持つことが有効な対策です。

【インフレに強い資産】

株式

不動産

投資信託(株式や不動産に投資する商品)

物価連動債

貴金属

【インフレに弱い資産】

現金

預貯金

債券(固定金利)

貯蓄性のある保険商品(個人年金保険や終身保険、養老保険などで、保険金や解約返戻金が契約時に確定する定額型商品)

インフレに強い資産は、不動産や貴金属などの実物資産や、株式や物価連動債など物価が上がると値上がりする金融資産です。

一方、インフレに弱い資産は、預貯金を含む現金、金利が固定されている債券や貯蓄性のある保険商品などです。保険商品は一般的にインフレに弱いとされる資産ですが、運用利率が市場金利に連動する利率変動型商品や、運用成果によって保険金や解約返戻金が変動する変額保険など、インフレに比較的強い商品もあります。

保有期間や目的に応じて適切な資産のバランスを維持することが大切

金融商品にはそれぞれ特徴があります。インフレに強いからといって資産をすべて株や不動産などにすればいいわけではありません。

現金や預貯金はすぐに使えるのが特徴です。日常生活や急な出費などに備えて、生活費の半年から1年分は現金や預貯金で保有しておくべきでしょう。

株式はインフレに強い商品であり、当面使わない資産を長期で保有するのに適しています。しかし、価格の変動が大きく、近いうちに確実に必要となる資産を保有する方法としては適していません。不動産もインフレに強い商品ですが、購入にはまとまった資金が必要であり、他の資産に比べて換金しにくい面があります。

保険商品は、保障の確保が第一の目的であり、一部の商品では資産形成機能も備わっています。保険期間が長期にわたるケースも多く、インフレによって保障や資産が目減りするリスクがあります。このようなリスクに備えるには、利率変動型の商品や変額保険などが選択肢となります。

日本では預貯金に資産が偏っている人が多く、インフレに資産配分を見直したほうがよいケースも少なくありません。自分にとってどのような資産配分が適正なのか、判断が難しい場合には、ファイナンシャルプランナーなどの専門家に相談するのも一つの方法です。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。