何に投資したら良いのか?外国債と国内債でパフォーマンスを比較してみた!

確定拠出年金は、運用商品やその組み合わせ、配分などを加入者自身が決めなければなりません。リスク商品である投資信託に投資する場合は、その選択によって将来の受取額には大きな差がつきます。

実際にどのくらいの差がつくのか。過去のデータを用いたシミュレーションで確認してみましょう。

すべてのポートフォリオで資産は増加するが増価額には大きな開きがある

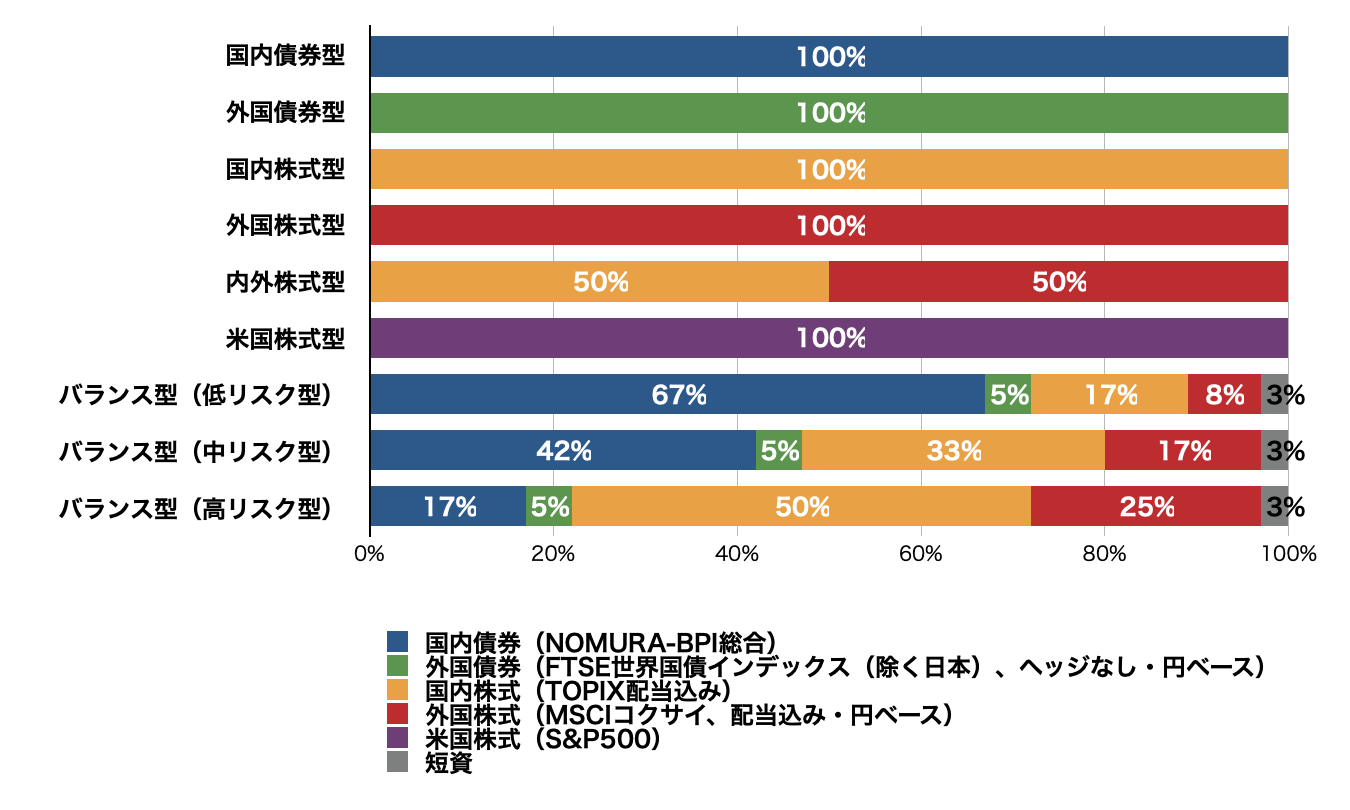

今回のシミュレーションでは以下の9つのポートフォリオを用います。

【9つのポートフォリオ】

出所:確定拠出年金では何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた|ニッセイ基礎研究所をもとに作成(一部並び替え)

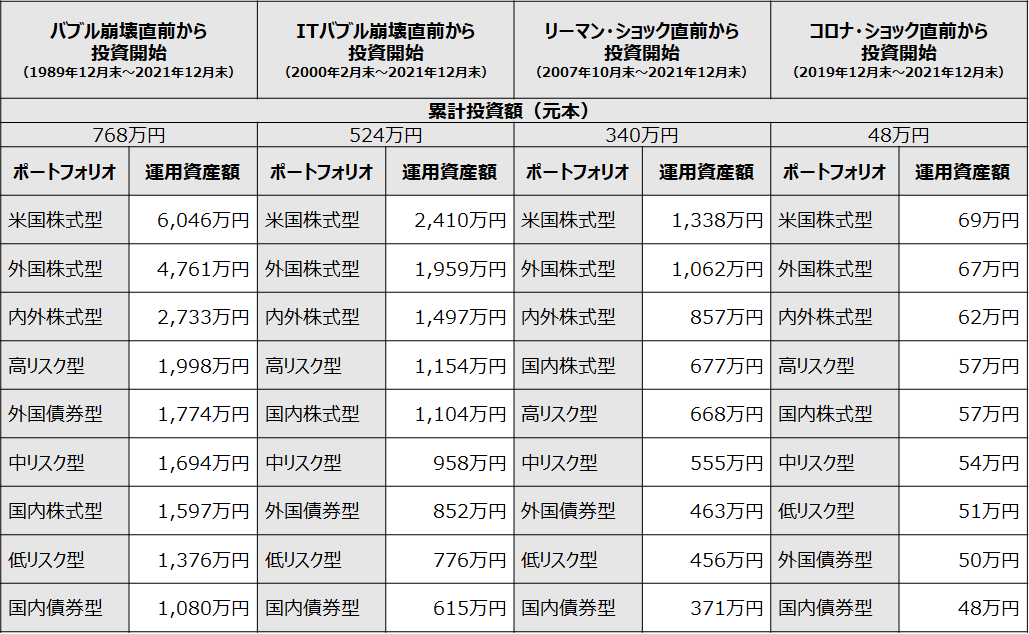

上記のポートフォリオで、日本のバブル崩壊、ITバブル崩壊、リーマン・ショック、コロナ・ショックという4つの金融危機直前から2021年末まで、毎月2万円の積立投資を行います。

【最終的な運用資産額】

出所:確定拠出年金では何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた|ニッセイ基礎研究所

※月次データ(円ベース・RI)を使用し、毎月リバランスを行うものと想定。投資コストや税金は考慮していない。最終的な運用資産額は1万円以下を四捨五入。データ出所:Datastream、Bloomberg、Morningstar Direct

運用資産の増加額は米国株式型、外国株式型が突出して多く、内外株式型がそれに続きます。株式型投資信託の中では、国内株式型のパフォーマンスが相対的に低く、バブル崩壊直前から投資開始したケースでは、外国債券型を下回る結果となっています。

国内債券型は価格の変動(リスク)が小さい分、運用益は最も少なくなります。

バランス型ファンドの増加額は、低リスク型<中リスク型<高リスク型の順で大きくなり、リスク高さ(株式の組み入れ比率の高さ)が運用成果にも反映されています。

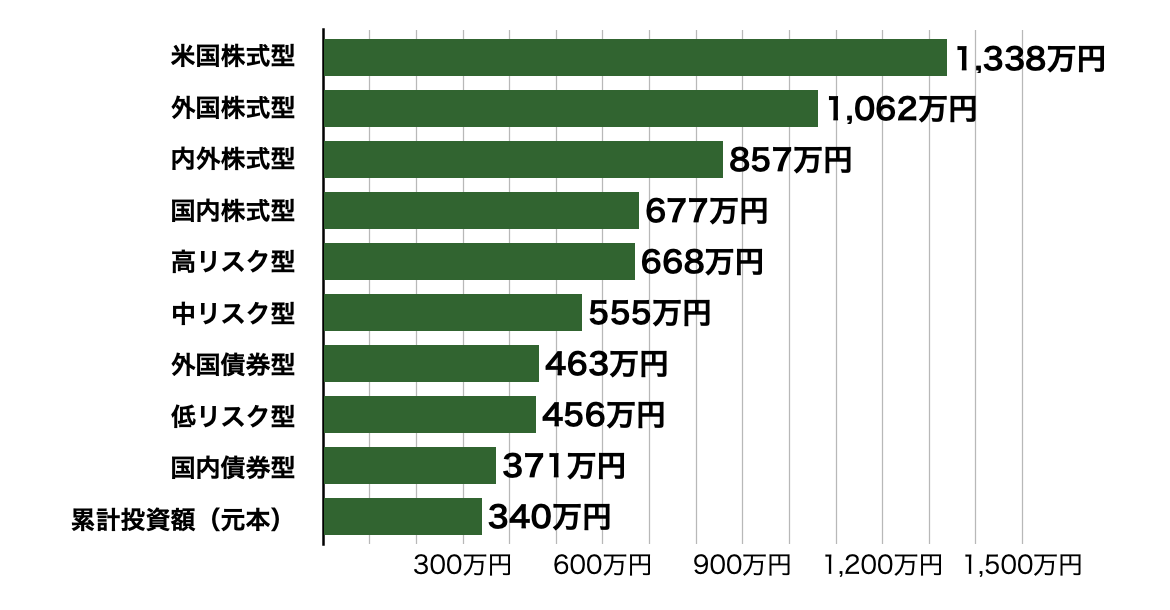

【リーマン・ショック直前(2007年10月末)から2021年末まで、毎月2万円の積立投資をした場合の最終的な運用資産額】

確定拠出年金では何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた|ニッセイ基礎研究所をもとに筆者作成

上図はリーマン・ショック直前(2007年10月末)から2021年末まで、毎月2万円の積立投資をした場合の最終的な運用資産額を示したものです。

最もパフォーマンスの良かった米国株式型の運用益は998万円で、投資元本は4倍以上になっています。それに対し、最もパフォーマンスの低かった国内債券型の運用益は31万円。

同じ期間、同じ金額を投資しても、投資先(運用商品)の選択次第で1,000万円近い差がついています。

リスクの高い投資先も投資期間が長くなればリターンは安定していく

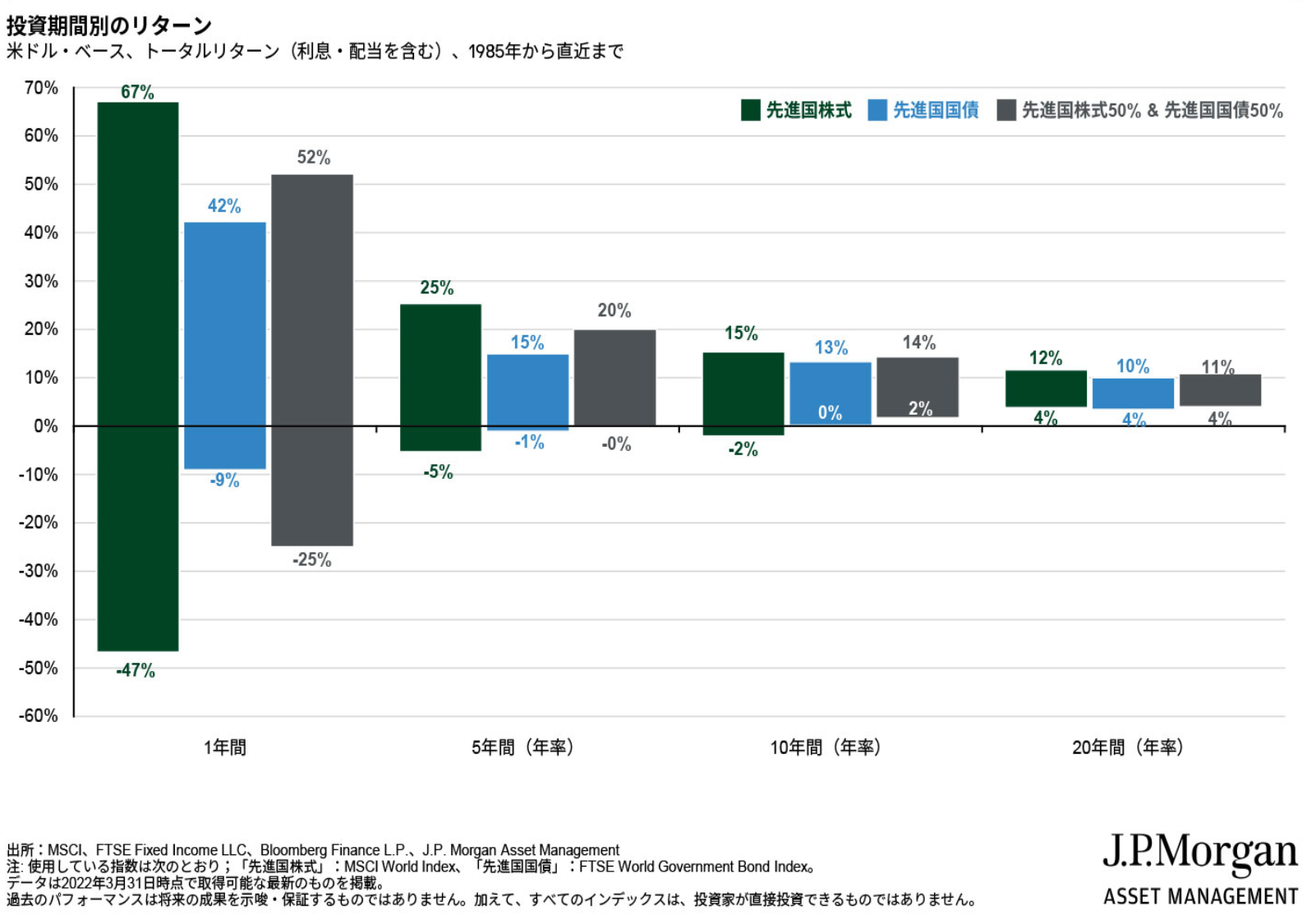

下図は、1985年から2022年3月末までの間に、3つのポートフォリオ(先進国株式100%、先進国国債100%、先進国株式と先進国国債に各50%)に投資した場合の投資期間別リターンを示したものです。

出典:Guide to the Markets|JP.モルガンアセット・マネジメント(2022年3月31日現在)

投資期間が長くなるにつれて、すべてのポートフォリオでリターンの変動幅が小さくなっていくことがわかります。投資期間20年ではいつ投資を始めてもリターンはプラスです。

この結果はあくまで過去の実績に基づくもので、将来の運用成果を保証するものではありません。しかし、長期の運用が可能なら、リスクをとって長期的に高いリターンが期待できる資産に投資したほうが、資産を効率よく増やせる可能性が高いでしょう。

投資期間(受け取りまでの期間)に応じて資産配分の見直しを

老後資金を効率よく準備するには、投資期間を長くとれる若いうちにリスクをとり、資産を増やしていくことがポイントです。元本確保型商品や国内債券型の投資信託の比率はなるべく低く抑え、株式型の投資信託を中心にポートフォリオを組みましょう。

株式型の投資信託に投資する際は、短期的な値動きや相場暴落に一喜一憂せず、投資を続けることが大切です。利益の多くを生むのは一時的な値下がりからの回復局面であり、値下がりしたからと元本確保型商品に入れ替えてしまうと、長期的に資産を増やす機会を損なってしまうからです。

短期的な相場の変動にあわせた資産配分の見直しは必要ありません。しかし、年齢が上がり、投資期間が短くなるにつれ、短期間で資産を減らしてしまうリスクは抑えていかなければなりません。そのための資産配分の見直しは必要です。

確定拠出年金に加入している人は、自分の年齢や運用目標、リスク許容度に照らして適切なリスクをとった運用ができているか、改めて運用商品や資産配分を確認しておきましょう。

自分にとって適正なリスクやそれにあった運用商品・資産配分がよくわからない場合には、ファイナンシャルプランナー(FP)などの専門家に相談してアドバイスを受けるのも一つの方法です。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

- 「私的年金」 の種類は?私はどれを選べばいいの?

- 企業年金の仕組みとは?

- 会社の確定拠出年金を「元本確保型」にしている人はもったいない理由

- 「口座管理料なし」に飛びつくな!大人気「iDeCo」で失敗しない4つのポイント

- 「退職金+企業年金で老後は安泰」は大間違い? 7つの落とし穴に要注意

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。