保険をかける目的や被保険者の違い、税制面での違いもあるので要注意です。

世帯の中で主に収入を得ている人が、突然の病気やケガで働けなくなったときに備える方法として公的保障や民間の保険があります。

公的保障には傷病手当金、障害年金、遺族年金などがあります。

同様に民間の保険にも公的保障のように少なくなった収入をカバーするものがあります。

今回は以下に示す3種類の保険について解説していきます。

- 収入保障保険

- 就業不能保険

- 所得補償保険

収入保障保険とは

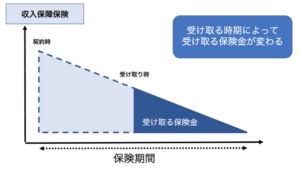

収入保障保険は被保険者が「死亡」、「高度障害状態」になった場合、その家族に対して保険金が支払われ、生活を保障する保険です。世帯の中で主に収入を得ている人を被保険者にすることが多いです。

この保険の特徴は保険金が一括で支払われる訳ではありません。原則として「毎月○万円」など、保険期間の満期までの間に保険金が年金形式で支払われます。

そのため、契約から満期にかけての年数が経つほど受け取れる保険金は減少します。

受け取りが早く開始する程、金銭的におトクになります。もちろん、受け取るような状態にならないことが大事です。

契約してから時間が経つほど受け取る保険金の総額が減少する保険のことを「逓減(ていげん)型」といいます。(下図)子どもが大きくなるにつれて受け取る保険金が少なくなっていき、独立する頃には満期を迎えます。ライフステージの進行に応じた合理的な設計になっています。

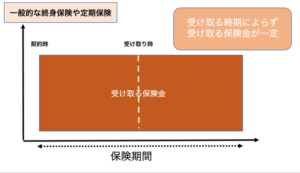

保険料は定期・終身保険と比べて割安です。

例えば50歳で交通事故に巻き込まれて、働けない状態になったとします。50歳前後では子どもも独立を迎えてくる家庭が多いと思います。子どもが独立する直前であれば教育費は多くは必要としないので、必要とする保険金も少なくなります。

就業不能保険とは

就業不能保険は被保険者が病気やケガで働けなくなった時の収入をカバーする保険です。

前述の収入保障保険は死亡保障であるのに対して、就業不能保険は生存保障です。病気やケガの他にも、うつ病で働けなくなった時にも就業不能保険では保険金が受け取れます。就業不能保険は様々な理由で、生存中に働けなくなった時に被保険者やその家族の生活費をカバーします。

会社員や公務員が病気やケガで働けなくなったときの公的保障に健康保険の傷病手当金と障害年金 (障害基礎年金・障害厚生年金)があります。これは、比較的手厚い保障で会社員や公務員の方は貯金額と見合わせて、必要な人が就業不能保険を考えればいいと思います。

自営業やフリーランスの場合は国民健康保険に加入しています。国民健康保険には傷病手当金と障害厚生年金がありません。そのため保障が十分ではない傾向があります。

公的保障や貯金での不足分を働けない期間中の収入を、就業不能保険は補填 (ほてん)する役割があります。働けなくなったときに保険金を毎月受け取ることができます。

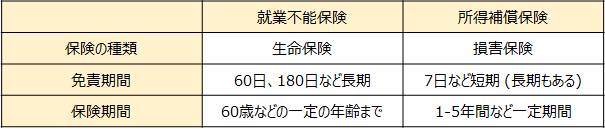

ただし、この保険は免責期間 (働けなくなってから保険金を受け取るまでの期間)が60日、180日など長いです。手元の貯金が少ない場合や、傷病手当金を受けられない自営業者は所得補償保険も検討するとよいでしょう。

所得補償保険とは

所得補償保険は就業不能保険と同じで、被保険者が病気やケガで働けないときの収入をカバーする保険です。就業不能保険との違いは

- 損害保険

- 免責期間が短い

- 保険期間が短い

という点です。就業不能保険は生命保険でかつ満期までの期間が長いものが多いです。前述したように免責期間も長いです。

対して所得保障保険は損害保険で免責期間 (働けなくなってから保険金を受け取るまでの期間)が短く、保険期間も1-5年程度の短期です。そのため、更新の度に保険料は増加していく傾向にあります。違いを表にしました。

表1 就業不能保険と所得保障保険の違い

※保険会社によって条件が異なります。

貯蓄の全くない方の場合、就業不能保険は保険金を受け取るまでの期間に最低でも60日程度の期間をようするため、その期間の生活に困窮してしまうことがあります。

「たった今」働けなくなったらお金に困る、という方は所得保障保険を検討してみましょう。

受け取る保険金にかかる税金とは

収入保障保険の死亡保険金を遺族が受け取る場合には状況によって、所得税・相続税・贈与税のいずれかの課税関係が発生します。

それに対して、就業不能保険・所得不能保険では「被保険者の身体の傷害に起因して支払いを受ける保険金には課税しない」というルールがあるため受け取るときに税金が発生しません。

税金についてのまとめを以下に表で示します。

※高度障害保険金の場合は課税されません。

ライフスタイルに応じた保険の選択をしましょう

この記事では

- 収入保障保険

- 就業不能保険

- 所得補償保険

について解説しました。

収入をカバーする保険を考えるときには、扶養する家族の有無、現在のライフステージ、自分の受けられる公的保障、現在の貯蓄額などを考慮しましょう。その上で、必要な額の保険金が受け取れる保険を選択しましょう。

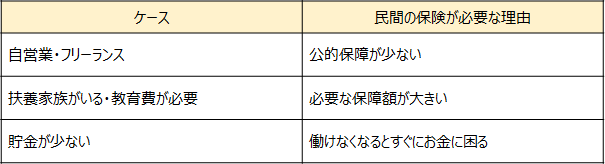

例えば、表に示すようなケースに当てはまる場合は、以下の理由で民間の保険が必要になることがあります。

表3 民間の保険が必要になりやすいケース

現在加入している保険や公的保障を見直して、働けなくなった際にどのように備えるのかをそれぞれの世帯で見直してみることをおすすめします。

就業不能保険の詳細についての解説記事もあります。気になる方はチェックしてみましょう。また、福利厚生のある企業であればGLTDの活用を検討してみても良いかもしれません。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

会社で安く入れる保険がある!「GLTD」ってどんな保険?お得?損?

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。