育児や介護など、様々な理由で働き方が多様化している現代において、正社員以外の働き方であるパートやアルバイトを選択している方も少なくありません。

その場合、労働時間や年収などによって社会保険の加入対象になる人とならない人がいます。

その人の状況や立場によっては、社会保険の加入対象になることがかえってデメリットになるケースもあるため、社会保険のルールをしっかりと把握して、メリットとデメリットを考慮した上で損をしない働き方を選べるようにしましょう。

そこで今回の記事では、社会保険に加入する条件や、加入によるメリット・デメリットについて詳細に解説していきます。

そもそも、社会保険とは?

最初に、社会保険について簡単に説明します。

社会保険とは主に企業でお勤めの正社員や、一定の条件を満たした非正規社員(パートや派遣社員、契約社員など)などが勤め先の会社を通じて加入する、全国健康保険協会や各健康保険組合が運営する制度のことです。

社会保険の中には年金保険、医療保険、介護保険、雇用保険、労災保険の5種類が含まれますが、一般的な「社会保険」とは会社勤めなどの雇用者を対象にした健康保険(けんぽ等)と厚生年金保険の2つを示すことが多いです。

社会保険の加入条件に当てはまると加入義務が発生し、保険料は雇い主と加入者で折半での支払い(いわゆる労使折半)になります。

加入条件はそれぞれの立場や働く日数、時間、収入額によって異なりますが、その条件を満たした場合は、配偶者や親などの社会保険の扶養に入っている人でも扶養から外れ、自身の勤務先で新たに加入して保険料を支払う必要があります。

続けて、実際にパートやアルバイトで働く人が社会保険の対象となるケースについて解説していきます。

パート・アルバイトの社会保険の加入条件

社会保険完備の会社で働く場合、1カ月以内の短期契約でないパートやアルバイトであれば社会保険の加入対象になります。

以下のうち、いずれかの条件を満たす人は加入する義務があるので、詳しく見てみましょう。

①勤務時間及び日数が、正社員の4分の3以上

パートやアルバイトなど短時間労働者の社会保険の加入条件は、常時雇用者(≒フルタイムの正社員)の月の労働日数と1日の労働時間が4分の3以上であることが必要です。

この条件は、社会保険完備の勤務先で働く場合、会社の規模、年収の額、社会人か学生かに限らず、適用されます。

②年収106万円以上など5つの条件を満たす

上記に該当しなくても、社会保険の加入には通称“106万の壁”が関係してきます。

勤務先が従業員数101名以上(厚生年金の被保険者数)の場合、週の労働時間が20時間以上で、なおかつ決まった月収が8万8000円以上、雇用期間が2ヵ月を超える(見込みを含む)パートやフリーターなどは、社会保険の加入対象になります。

ただし、この条件は学生には適応されません。

該当する可能性のある従業員は、条件改正の1~2か月前から勤務先と労働契約の内容を確認する必要があります。

下表に加入条件一覧を示します。

| 社会保険の加入条件 | |

| 週の所定労働時間 | 週の労働時間が20時間以上 |

| 賃金 | 月収が8万8000円以上 |

| 適応除外 | 学生 |

社会保険に加入するメリットとは

扶養から外れない範囲で働けばいいと考えるパートやアルバイトの方も少なくないと思いますが、社会保険の加入には下記のようなメリットもあります。

①支払う保険料は事業所との折半

社会保険のうち、健康保険(けんぽ等)と厚生年金保険の保険料は、原則として労働者側と雇用者側が折半して支払います。

そのため、社会保険に加入すれば、支払うべき保険料の半分を企業が負担してくれることになります。

例えば自営業や個人事業主などの場合、国民健康保険と国民年金は全額自分で支払う必要があるので、社会保険に加入したほうが少ない自己負担で済む可能性があります。

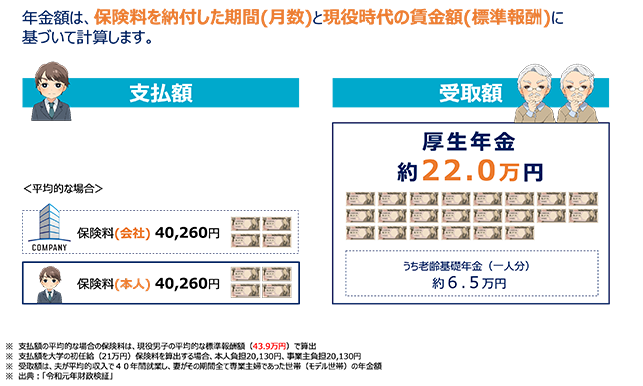

②老後に受け取れる年金額が増える

社会保険である厚生年金制度に加入すると、国民年金から将来受け取れる基礎年金の額にプラスして、在職中に支払った厚生年金の保険料に応じた額をもらうことができます。

《参考》上記①「労使折半」、②「厚生年金額」のイメージ

③手厚い保険制度を利用できる

社会保険の被保険者は、条件を満たしていれば手厚い保障制度を受けることができます。

もちろん社員だけでなく、社会保険に加入しているパートやアルバイトも対象です。

例えば、けがや病気を理由に3日間連続で休む場合、給与の支払いを受けられないなどの条件を満たせば、4日目以降に傷病手当金の受給が可能です。

出産に関する手当である出産手当金や出産育児一時金なども、要件を満たしていればすべての雇用形態の人に支給されます。

では、反対に社会保険に加入することによるデメリットはあるのでしょうか?

社会保険に加入するデメリットとは

社会保険に加入するデメリットは、給与の手取り額が減ってしまうことです。

これまで専業主婦だった人や扶養の範囲内で働いていた人など、被扶養者だった人は、社会保険に加入すると毎月の保険料が給与から天引きされ、手取り額が減ってしまいます。

社会保険の加入条件が年収130万円以上の事業所で働く2つのケースを例に考えてみます。

①東京都在住の30代主婦のパートで年収を129万円に押さえたケース

発生する所得税は、

129万円−55万円(給与所得控除)−48万円(基礎控除)=26万円×5%×1.021=13,273 (→ 端数処理後13,200円)

発生する住民税は、

129万円−55万円(給与所得控除)−43万円(基礎控除)=31万円

の課税対象に対し、

31万×4%−1,000=11,400円+均等割1,500円=12,900円

の都民税と、

31万×6%−1,500=17,100円+均等割3,500円=20,600円

の特別区(市町村)民税で、合計33,500円 となります。

つまり、所得税と住民税の合計で、46,700円 の税収となり、手取りは 「1,243,300円」 となります。

②東京都在住の30代主婦のパートで年収130万円になり社会保険に加入したケース

発生する所得税は、

130万円−55万円(給与所得控除)−48万円(基礎控除)−189,816=80,184円×5%×1.021=4,084 (→ 端数処理後4,000)円

発生する住民税は、

129万円−55万円(給与所得控除)−43万円(基礎控除)−189,816=130,184円

の課税対象に対し、

13万×4%−1,000=4,200円+均等割1,500円=5,700円

の都民税と、

13万×6%−1,500=6,300円+均等割3,500円=9,800円

の特別区(市町村)民税で、合計 15,500円 となります。

さらに、発生する社会保険料は、

130万÷12ヵ月=108,000=標準報酬月額110,000円 から計算して、

(健康保険料 5,428円+厚生年金 10,065円)×12カ月=185,916円 と、

雇用保険料 130万×0.3%=3,900円 となり、合計は 189,816円 です。

つまり、所得税と住民税、社会保険料の合計で 209,316円 の税収となり、手取りは 「1,090,689円」 となります。

この2ケースを見比べればわかる通り、収入は 1万円 の差しかないにも関わらず、年間の手取り金額には 「約15万円」 もの差が生じてしまいます。

いま手元に現金が欲しい人にとっては、社会保険に加入することをデメリットと感じる可能性があります。

106万円や130万円の壁に悩むパートの対処法

夫の扶養に入っている主婦の場合、扶養を外れると保険料を自己負担する必要があるため、目の前の手取りは減ってしまいます。

今現在の手取りを大事にしたい人は、どう行動すればよいでしょうか。

①扶養内で働きたいことを伝える

パートやアルバイトの面接時に、扶養内で働きたいことを明確に伝えることが大切です。

その上で、パートやアルバイト先との労働契約書に、所定労働日数や時間が扶養内に収まる内容で締結するようにします。

改正により、ゆくゆく加入対象になりそうな人は、改正前に契約書の修正をパート先と相談しておきましょう。

②掛け持ちして収入を分散させる

パートやアルバイトでの総収入を落としたくない人は、仕事を掛け持ちする方法もあります。

前述した社会保険の加入条件は、1つの勤務先で該当すると加入することになりますので、掛け持ちで複数の勤務先から給料を分散することで、条件に当てはまりにくくなります。

仮に掛け持ちによって合計の年収が130万円を超えてしまうと、勤務先の社会保険に入れなくても、扶養が外れて自分自身で国民年金や国民健康保険に加入することになるため、その点は注意が必要です。

まとめ

今回の記事では、社会保険に加入する条件や、加入によるメリット・デメリットについて詳細に解説させて頂きました。

社会保険に加入すると手取り額は減ってしまいますが、その一方で、老後の年金支給額は増え、休職・退職時に手厚い保障を受けられたりするなど、得られるメリットも少なくありません。

それぞれの収入や家庭状況によっても加入するべきかどうか判断は異なってくるため、しっかりと理解して損をしない働き方を選びましょう。

ところで、皆さんは社会保険に加入することで減ってしまう収入分を、仮に任意で加入する生命保険に充てた場合、どのような保障を得ることができるのか?を確認してみたことはありますか?

「社会保険に加入」「生命保険に加入」どちらかを選ぶことができる立場にいる場合は特に、その違いについても確認しておかれることをおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。