皆さんは、掛け捨て型の保険は「悪」で、貯蓄型(解約金あり)の保険は「良」というイメージをお持ちではありませんか?

「掛け捨てタイプだと何だか損をした気になってしまう」と感じる人も多いでしょう。

掛け捨てよりも解約時に少しでも戻ってくるお金があった方がよいと考えるのは当然かもしれませんが、その「掛け捨てかどうか」を商品選択の主たる判断材料にしている場合は注意が必要です。

この記事では、「定期タイプ」「終身タイプ」のどちらを選ぶべきか悩んでいる人に向けて、特徴の特徴の違いや注意すべきポイントについて解説します。

「定期タイプ」「終身タイプ」の特徴は?

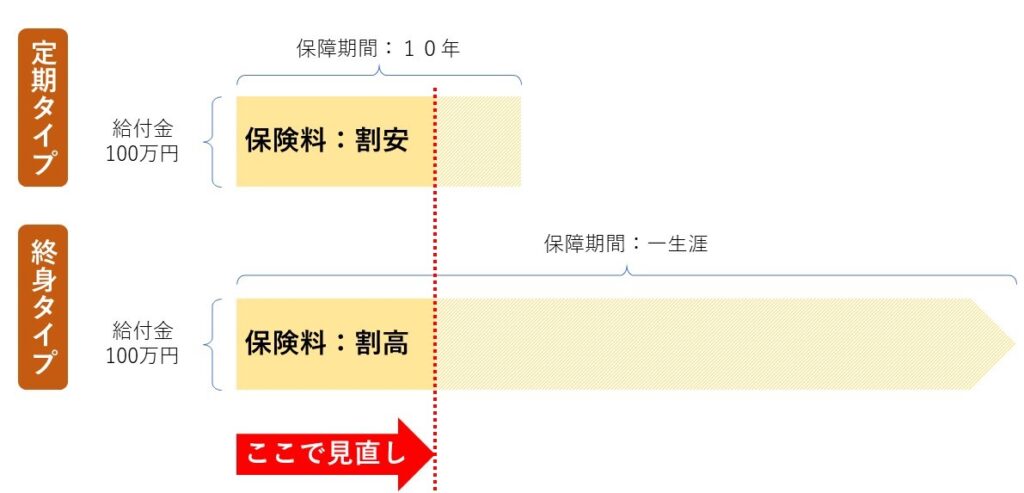

まず初めに、保障期間と保険料の関係について簡単に解説します。

同じ保障内容、保障金額であれば、保障期間が長くなればなるほど保険料が高くなります。

「縦(保障額)×横(保障期間)=面積」と考えた場合、その面積に比例して保険料が高くなると考えれば分かりやすいかもしれません。

下図のとおり、定期タイプに比べると終身タイプの方が面積が大きくなるので保険料も高額になります。

保険の仕組み上、定期タイプは“掛け捨て型”になることが多く、終身タイプは“貯蓄型(解約金あり)”になるのが一般的です。

どうしても「掛け捨て型」「貯蓄型」の違いが気になるものの、本来は「保障期間を定期にするか?終身にするか?」という視点で選択すべきものであり、自身の健康状態や家族構成などのライフステージに応じて選ぶ”商品のラインナップ”だと考えるべきでしょう。

では、それぞれの特徴をメリット、デメリットに分けて確認してみましょう。

- 定期タイプ

| メリット | デメリット |

|

|

定期タイプの大きなメリットとして、ライフステージに合わせて保障を見直しやすい点が挙げられます。

人生には結婚や出産をはじめとした大きなイベントが付きものであり、これらの変化に柔軟に対応できるのは定期タイプならではの魅力といえるでしょう。

一方で、更新時になんらかの病気を患っている場合にはそれまでの保障を継続するしかない(健康診査を通過できない可能性があるので見直しができない)ことが考えられます。

更新後の保険料アップを抑えたいと考える場合、保障を下げて調整するなど、それまでと同等の保障を確保できない可能性があります。

そのため、加入前に更新時の保険料等についても確認しておくことが大切です。

- 終身タイプ

| メリット | デメリット |

|

|

終身タイプは保障内容も保険料も一定で変わらないのが特徴です。

一方で、同じ年齢で加入する場合、一般的には定期保険に比べて保険料が割高になるので、特に高年齢で契約する場合は想定外に高い保険料となり契約しにくい場合が考えられます。

「定期」「終身」のどちらを選ぶべき?

保険には死亡保障や医療保障など様々な保障内容の違いがありますが、中でも特によく考えて選択したいのが医療保険です。

現在は「終身タイプ」の医療保険を選択している方が多く、「なぜ終身タイプを選択したのか?」を問われると「セールスマンに勧められたから」と答える方が少なくありません。

必ずしも「終身タイプ」がNGだというわけではありませんが、下記の観点からはもしかしたら「定期タイプ」が望ましいかもしれません。

なぜ「定期」であるべきなのか?続けて、その理由を確認してみましょう。

もしかして、がん保険などの医療保険を「終身タイプ」で加入していないか?

過去からの保険商品の“保障内容”の変遷に着眼するとあることが分かります。

原則として、給付金は医師の診断に基づき、治療内容等に応じて支払われる性格にあるので、その時代の主として用いられる医療技術等に連動する形で、医学の進歩と共に保障内容が変化して来ました。

がんの治療を例に説明します。

かつては長期入院が当たり前だった時代から、現在は通院しながら治療する割合が増え、入院日数が短期化しました。

そうなると、入院日数に比例する給付形式の医療保険では受け取る金額が少なくなってしまうことから、現在は通院日数に比例する給付がセットされた「がん保険」が多くなりました。

さらに、最近では治療方法の多様化を受けて、入院や通院に比例する形ではなく一時金でまとまった給付金を受け取れる保険も登場しています。

このように、医療保険は常に医療の進化と共に商品内容が変化し続ける性格を有することから、契約してからの期間が長くなるほど保障内容が経年劣化する可能性があるので、タイミングを見て最新の医療に対応した保障内容へ見直すのがおすすめです。

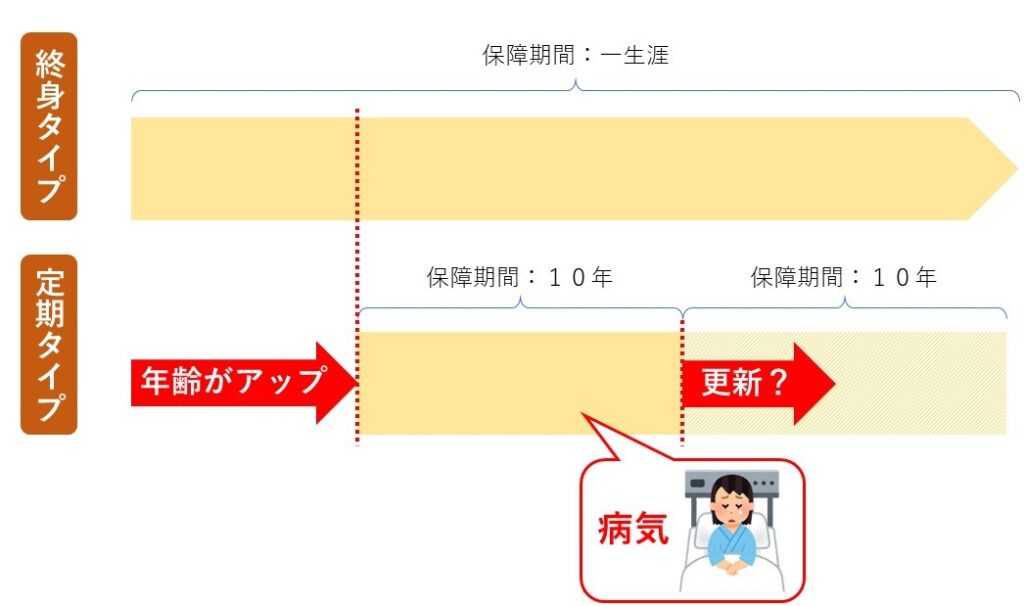

では、もし途中で見直すことを前提にした場合、皆さんはどちらの保険を選ぶでしょうか?

A)保険料は割高だけど、保険料のアップがない終身タイプ

B)10年ごとに保険料がアップする定期タイプだけど、保険料は割安

こう考えると、「いずれ見直すまでの期間中は少しでも安い保険料のほうが望ましい」と考える人が多いのではないでしょうか?

医療保険の場合は「終身タイプ」よりも「定期タイプ」の方が理に適っているとされる理由はこの通りですが、前述のとおり各々のタイプにはメリットもあればデメリットもあるので、保険料だけにフォーカスするのではなく、自身の健康状態や家族構成などのライフステージに合わせて選択しましょう。

今からでも「定期タイプ」に見直すべきか?

上述のとおり、常に最新の医療に対応した保障内容を備えておくのが望ましいと思われますが、現在の年齢で「定期タイプ」に見直す場合、必ずしも保険料が割安になるとは限らないので注意が必要です。

契約時に比べて年齢がアップしている場合は、定期タイプへの見直しによって割安になる効果より、加齢に伴う保険料アップが上回ることも考えられます。

さらには、定期タイプの場合は更新による保険料のアップについても確認しておくのが賢明です。

場合によっては、病気により更新を余儀なくされるケースも考えられます。

実際に見直しを検討される場合は、専用のサイトの確認や担当者へのご相談をお勧めします。

そもそも、契約にこんな説明を聴いていない!?

皆さんは自身の生命保険に加入する際、選択可能なラインナップを確認されたでしょうか?

もしかしたら、セールスマンから提示されたプランのまま、契約書にサインしてはいませんか?

提示されたプランに対して皆さんからの確認や質問が無ければ、セールスマンはそのまま契約の手続きを進めてしまうでしょう。

実際には、「定期」「終身」の商品ラインナップがあるかどうかは保険会社や商品によって異なりますが、たとえ「終身タイプ」で設計されたプランを勧められたとしても他に選択肢は無いのか?を確認してみると良いかもしれません。

「定期タイプを選択することはできないのか?」「双方はどれくらい保険料が違うのか?」を確認してみると現実的な判断が可能になります。

たとえば、「本当は終身が良いと考えているけど保険料が高額になるのは避けたい」と考えていた場合、双方の違いが月々3,000円もある場合と、300円しか違わないとしたらどうでしょうか?

自身の健康状態や家族構成などのライフステージにフィットした選択が可能になるかもしれません。

まとめ

保険商品を選ぶ際は「定期」「終身」双方の特徴の違いを理解したうえで自身に適しているのはどちらなのか判断することが大切です。

また、今回は「医療保険」にフォーカスして解説しましたが、保障内容が異なれば判断材料も異なります。

そうなると、なかなか個人ではどちらが自分には合っているのか分からないこともあるでしょう。

その場合は専門家に相談してみるほうが早いかもしれませんが、それもまたハードルが高いと感じる人も多いですよね。

そんなときにご活用いただきたいのがこちらのメニューです。

保険選びや保障を見直す際のポイントをわかりやすく解説した動画やセルフチェックシートで、皆さんのセルフチェックをサポートします。

「ぜひ、お気軽にご利用いただきたいメニューはこちら」のすぐ下にあるボタン「アップデートメニュー」をタップしてご覧ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。